線上基金超市|產品總數 > 3,824

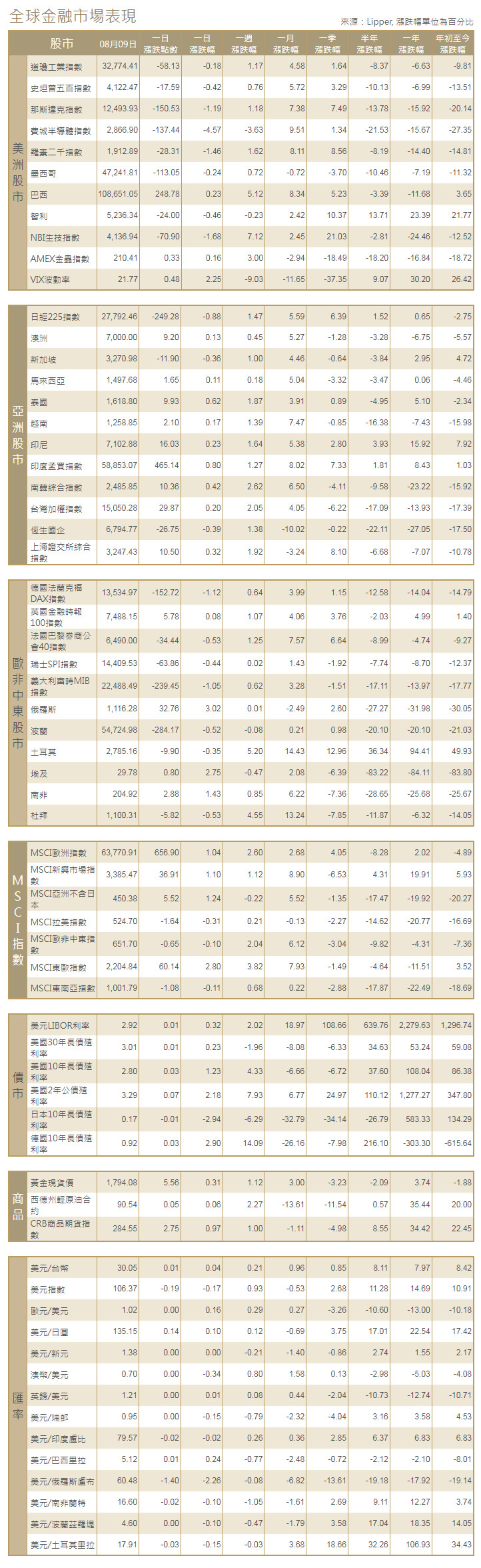

美光下調財測,費半下跌4.57%

重點關注

[拜登簽署晶片補貼法案]美國總統拜登周二簽署了一項具有里程碑意義的法案,為美國的半導體生產和研究提供527億美元的補貼,並加大力度提升美國應對中國在科技領域競爭的能力。作為對美國工業政策的一次罕見的重大嘗試,該法案還包括為芯片廠提供25%的投資稅收抵免,估計價值240億美元。該法案還將在10年內授權撥款2,000億美元,以促進美國的科學研究,從而更好地與中國競爭。國會仍需通過單獨的撥款立法來為這些投資提供資金。

[肉蔬大漲料推升中國7月CPI漲幅至2.9%]中國周三將公布7月CPI、PPI數據。路透綜合27家機構預估中值顯示,7月豬肉價格和蔬菜價格大漲,料帶動中國7月CPI同比漲幅升至2.9%,創2020年4月以來新高;與此同時,海外衰退預期施壓原油等大宗商品價格,7月PPI同比漲幅料跌破5%至4.8%,刷新2021年3月以來低點。

[烏克蘭敦促對俄實施旅行禁令]烏克蘭總統澤連斯基呼籲西方國家對俄羅斯人實施全面的旅行禁令,這一想法得到了一些歐洲國家的支持,但激怒了俄羅斯,俄羅斯在烏東發動猛烈的軍事進攻。美國總統拜登周二簽署了華盛頓支持芬蘭和瑞典加入北約(NATO)的文件,這是北約自1990年代以來最重要的一次擴張。

歐美股債

[美國股市]美國股市那斯達克指數周二收盤下跌,美光科技的糟糕財測拉低了晶片製造商和科技股,投資者等待美國通膨數據,數據可能導致聯準會進一步加大遏制通膨的努力。道瓊工業指數下跌58.13點,或0.18%,至32,774.41點;標普500指數跌17.59點,或0.42%,至4,122.47點;那斯達克指數下跌150.53點,或1.19%,至12,493.93點。

[美國債市]美國公債殖利率走高,投資者等待周三備受期待的通膨數據,指標10年期公債殖利率升至2.797%,並保持在略低於上周五觸及的7月22日以來最高2.869%的水平。兩年期公債殖利率尾盤報3.286%,上周五觸及3.331%,為6月16日以來最高。

[歐洲股債]歐洲股市下跌,投資者謹慎等待美國關鍵通膨數據,以尋找聯準會下一步升息行動的暗示。泛歐STOXX 600指數下跌0.6%,抹去周一的幾乎所有漲幅。英股富時指數收高0.08%,德股DAX指數下跌1.12%,法股CAC-40指數回落0.53%。歐元區公債殖利率攀升,交易員提高了對歐洲央行9月升息50個基點的押注,同時預計美國下個月升息75個基點的可能性非常高。指標德國10年期公債殖利率攀升2.6個基點,至0.923%。義大利公債略跑贏,10年期公債殖利率僅上升2個基點,至3.06%。

商品匯市

[匯市]避險美元走高,收復盤中稍早失地,在美國通膨數據公布前,風險偏好有所下降。1915 GMT,美元指數上漲0.047%,報106.38。歐元兌美元上漲0.2%,報1.0204美元,英鎊下跌0.12%,報1.2065美元。美元兌日圓下跌0.14,報135.195日圓。澳洲兌美元下跌0.41%,至0.6955美元 ,新西蘭兌美元下跌0.14%,至0.62765美元。

[能源]油價小幅收低,經濟放緩可能削減需求的擔憂,以及俄羅斯輸至歐洲的Druzhba輸油管道暫停部分石油出口的消息,令盤中走勢拉鋸。布蘭特原油期貨結算價報每桶96.31美元,下跌0.34美元,或0.4%。美國原油期貨(WTI)結算價報每桶90.50美元,下跌0.26美元,或0.3%。

[金屬]金價上漲,受助於美元走軟,市場參與者等待美國通膨數據。現貨金收盤報每盎司1,794.08美元;美國期金收漲0.4%,結算價報每盎司1,812.3美元。銅價在一個月高點附近徘徊,因美國和第一大消費國中國的數據強於預期,帶動需求前景改善,而美元走低又強化了這一點。1556 GMT,倫敦金屬交易所(LME)的指標三個月期銅報每噸7,984美元,變化不大。LME鋁庫存處於32年低點也有助於提振價格,期鋁上漲1.4%,報2,480美元。

中租證券投資顧問股份有限公司 版權所有