線上基金超市|產品總數 > 3,824

經濟數據疲軟強化衰退憂慮,三大指數微幅收黑

重點關注

[7月美國製造業活動小幅放緩,庫存過剩成主要擔憂]美國7月製造業活動放緩程度低於預期,有跡象表明供應限制正在緩解,製造業投入物價分項指標降至兩年最低,表明通膨可能已見頂。美國供應管理協會(ISM)7月全國工廠活動指數跌至52.8,為2020年6月以來最低,優於路透調查預估的52.0。ISM調查的前瞻性新訂單分項指數從6月的49.2降至7月的48.0,為連續第二個月萎縮。再加上未交貨訂單穩步減少,這表明未來幾個月製造業將進一步放緩。

[第一艘烏克蘭運糧船駛出,糧食危機現“一線希望”]自五個月前俄羅斯入侵烏克蘭以來,第一艘運載烏克蘭糧食的船隻周一離開奧德薩港,駛向黎巴嫩,在全球糧食危機日益惡化之際,這提供一線希望。被稱為歐洲糧倉的烏克蘭希望出口2,000萬噸儲糧和4,000萬噸目前正在收穫的糧食,最初將從敖德薩和附近的Pivdennyi和Chornomorsk出口。

[中國央行:要保持流動性充裕,融資渠道穩定]中國央行召開2022年下半年工作會議稱,要綜合運用多種貨幣政策工具,保持流動性合理充裕,加大對企業的信貸支持,保持金融市場總體穩定;因城施策實施好差別化住房信貸政策,保持房地產信貸、債券等融資渠道穩定,加快探索房地產新發展模式。

歐美股債

[美國股市]美國股市周一收跌,盤中走勢震盪,埃克森美孚和其他能源股走低,而波音上漲,與此同時,投資者消化美股7月錄得的兩年來最大單月漲幅。標普500指數下跌0.28%,收報4,118.59點。那斯達克指數下跌0.18%,收報12,368.98點,道瓊工業指數下跌0.14%,收報32,798.40點。

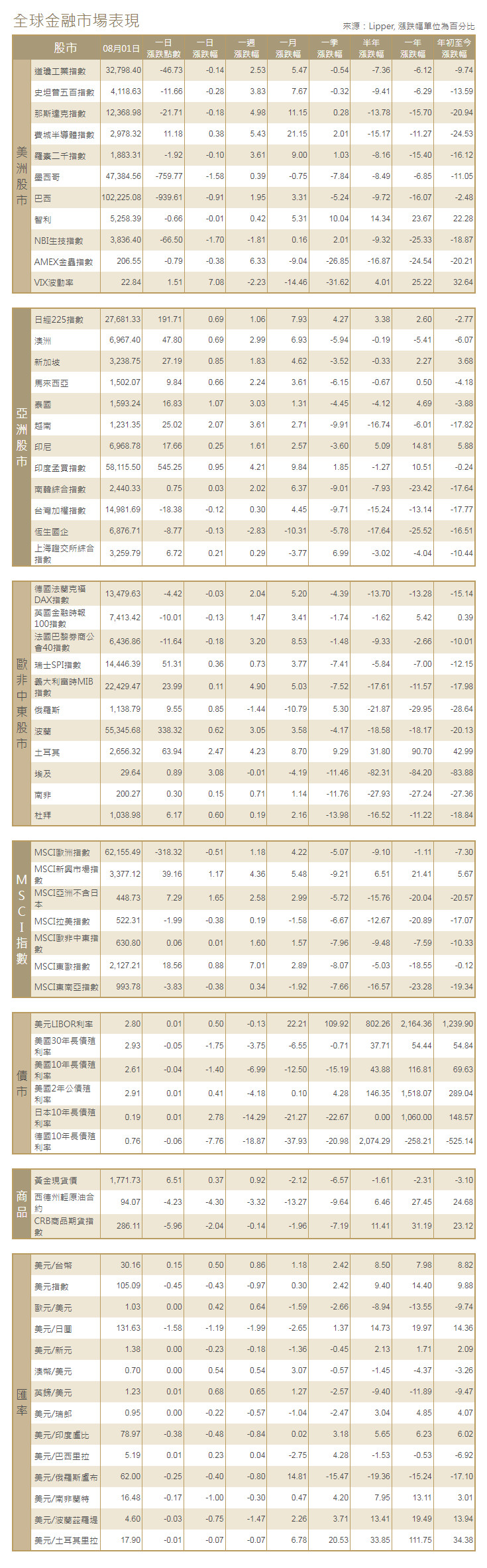

[美國債市]美國公債殖利率在清淡、震盪交易中下跌,指標10年期公債殖利率觸及四個月低點,製造業和建築業數據顯示經濟放緩,可能促使聯準會放慢升息步伐。在下午的交易中,10年期指標美債殖利率下跌近4個基點,至2.605%,此前曾跌至2.586%,為4月初以來最低。

[歐洲股債]歐洲股市收低,受能源股拖累,令人失望的中國經濟數據和顯示歐元區製造業活動萎縮的數據引發了對全球經濟放緩的擔憂。泛歐STOXX 600指數在震盪交投中下跌0.19%,回吐了盤中稍早的微弱漲幅。英國富時100指數收低0.13%。法股CAC-40指數收挫0.18%。德股DAX指數微跌0.03%。義大利10年期公債殖利率跌至5月底以來最低,此前在該國總理角逐戰中領先的候選人梅洛尼周五表示,她將堅持歐盟的預算規則,緩解了一些對義大利可能疏遠歐盟的擔憂。義大利10年期公債殖利率盤尾下跌16個基點,報2.992%,創5月31日以來最低。指標德國10年期公債殖利率下跌5個基點,報0.78%,此前曾觸及4月14日以來最低的0.76%。

商品匯市

[匯市]美元兌日圓觸及6月中以來最低,投資者評估聯準會不會像一些人預期的那樣激進升息的可能性。美元兌日圓從上個月觸及的近140日圓的1998年末以來最高水平回落,盤尾下跌1.19%,報131.625。美元指數尾盤下跌0.43%。美元的普遍疲態提振歐元上漲0.42%,至1.0263美元。

[能源]油價下跌約4%,因為多個國家的製造業數據疲軟,影響了需求前景,同時投資者為本周OPEC及其產油國盟友的供應會議做準備。布蘭特原油期貨下跌3.94美元,或3.8%,結算價報每桶100.03美元,盤中稍早一度低見99.09美元。美國原油期貨下跌4.73美元,或4.8%,結算價報每桶93.89美元,稍早低見92.42美元。

[金屬]金價接近一個月最高,因美元下跌,投資者等待可能影響聯準會收緊政策路徑的經濟數據。現貨金收盤報每盎司1,771.73美元,稍早曾觸及7月5日以來最高的1,774.95美元。美國期金上漲0.3%,結算價報每盎司1,787.70美元。銅價一度觸及四周最高,受助於美元走軟,但銅價稍晚回落,因數據顯示全球製造業活動放緩,而製造業是金屬需求的主要來源。1616 GMT,倫敦金屬交易所(LME)指標期銅下跌1.3%,報每噸7,818美元,稍早曾觸及7,970美元的7月5日以來最高。

中租證券投資顧問股份有限公司 版權所有