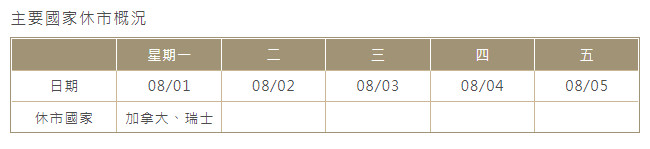

線上基金超市|產品總數 > 3,824

受蘋果、亞馬遜財報激勵,四大指數收紅

重點關注

[美國勞動力市場吃緊繼續推動薪資成長]美國勞動力成本在第二季度強勁上升,就業市場吃緊推動薪資增長,這可能會推動通膨攀升,並讓聯準會有理由繼續激進升息。勞工部表示,第二季雇傭成本指數攀升1.3%,預測為上升1.2%,同比躍升5.1%,是自2001年開始記錄這一數據以來的最大漲幅。其他數據顯示,6月消費者支出增加,但這歸因於汽油以及一系列其他商品和服務的價格上漲。消費者支出在5月增長0.3%後,6月增長1.1%,經濟學家預測為增長0.9%。價格上漲推動6月個人消費支出(PCE)物價指數上升1.0%,為2005年9月以來最大增幅。PCE物價指數同比增長6.8%,創1982年1月以來最大增幅。

[中國7月官方製造業PMI意外跌至榮枯線下]中國國家統計局和物流與採購聯合會(CFLP)聯合公布,總體經濟先行指標--7月官方製造業採購經理人指數(PMI)意外重回榮枯線下至49,低於路透調查預估中值50.4,亦低於上月50.2。7月官方非製造業商務活動指數回落至53.8,比上月下降0.9個百分點,仍位於擴張區間,雖連續兩個月恢復性增長,但景氣水平有所回落,恢復基礎尚需穩固。

[美眾議院議長裴洛西開起亞洲行但未提及台灣]在外界強烈猜測美國眾議院議長裴洛西可能訪問台灣之際,裴洛西的辦公室表示,她將從周日開始訪問四個亞洲國家,但沒有提及台灣。“裴洛西議長率領一個國會代表團訪問印度-太平洋地區,包括訪問新加坡、馬來西亞、韓國和日本,”她的辦公室在一份新聞稿中說。但新聞稿沒有具體說明,作為在美國接班順序中排名第三的裴洛西,此次亞洲之行是否可能前往其他地方。

歐美股債

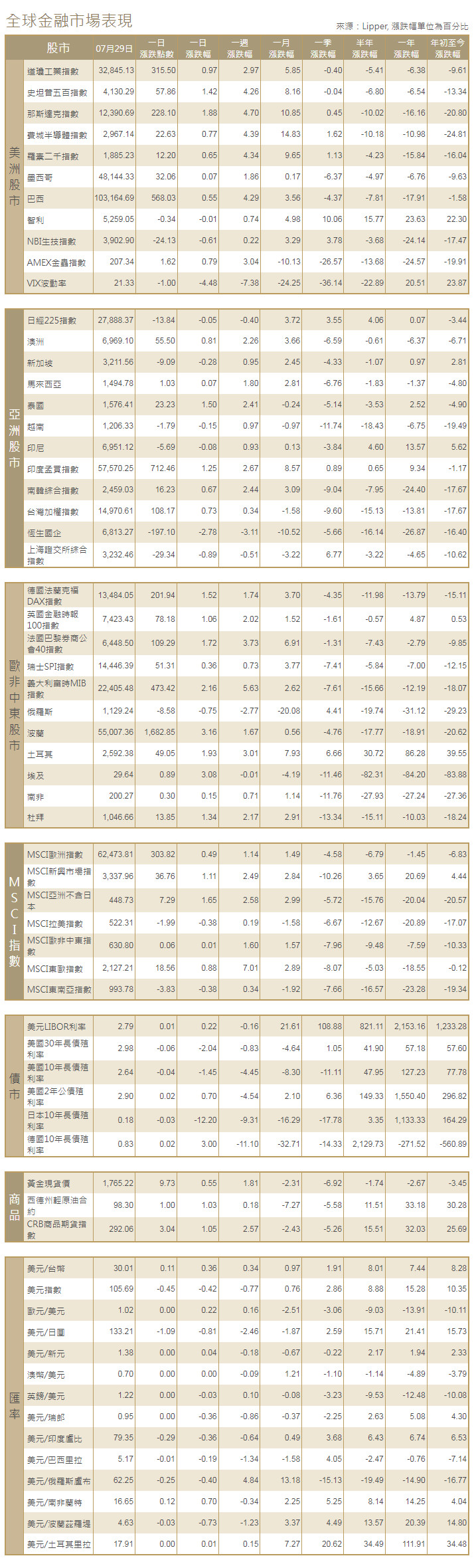

[美國股市]美國股市周五擴大近期漲幅,標普500指數和那斯達克指數創下2020年以來最大月度百分比漲幅,此前蘋果和亞馬遜發布樂觀財測。道瓊工業指數上漲315.5點,或0.97%,至32,845.13點;標普500指數上漲57.86點,或1.42%,至4,130.29點;那斯達克指數上漲228.10點,或1.88%,至12,390.69點。標普500指數7月上漲約9.1%,創2020年11月以來最大月度百分比漲幅,那指7月上漲約12.3%,創2020年4月以來最大月度漲幅。

[美國債市]美國長期公債殖利率走低,此前勞動力成本和工資增長數據表明通膨保持黏性,引發了對經濟衰退的擔憂,聯準會正試圖在不導致大幅放緩的情況下為經濟降溫。指標10年期美債殖利率下滑5.7個基點,至2.624%,7月下跌約33個基點,為2020年3月以來最大月度跌幅。

[歐洲股債]歐洲股市上漲,並錄得四個月以來的首個月度漲幅,因歐洲企業的一系列強勁收益蓋過了對全球經濟衰退的擔憂,一些強勁的經濟數據也提供了支持。泛歐STOXX 600指數上漲1.3%,達到近兩個月高點,並錄得2020年11月以來最佳月度表現。英國富時100指數收漲1.06%。法股CAC-40指數收升1.72%。德股DAX指數收漲1.52%。歐元區公債殖利率大漲,因7月歐元區通膨升至歷史新高,歐洲央行仍面臨在9月再次選擇大幅升息的壓力。而義大利10年期公債殖利率大幅下跌10個基點,至3.158%,為7月6日以來最低。德國10年期公債殖利率上漲多達9個基點,至0.92%,7月下跌近50個基點,創下2011年以來最大單月跌幅。法國和荷蘭10年期公債殖利率7月也下跌約50個基點,創2012年以來最大月度跌幅。

商品匯市

[匯市]美元在震盪交投中觸及三周最低,在一批喜憂參半的經濟數據公布後,投資者對經濟衰退的擔憂暫時超過了對通膨的擔憂。午後交易中,美元指數下跌0.3%,至105.89,稍早觸及三周最低的105.53。歐元兌美元上漲0.2%,至1.0213美元。美元兌日圓下跌0.7%,至133.42日圓,並創下2020年7月以來的最大月度百分比跌幅。

[能源]油價上漲逾3美元,注意力轉向下周的OPEC+會議,以及對該組織很快會增加供應的預期減弱。周五到期的9月布蘭特原油期貨結算價報每桶110.01美元,上漲2.87美元,或 2.7%。交投更活躍的10月合約上漲2.14美元,或2.1%,報每桶103.97美元。美國原油期貨結算價報每桶98.62美元,上漲2.20美元,或2.3%。兩大指標油價錄得周線上漲,但連續第二個月下跌,布蘭特原油7月下跌約4%,美國原油回落近7%。

[金屬]金價創下數周新高,在數據顯示美國通膨再次跳升後,美元回吐最初漲幅,令黃金的避險吸引力增強,且目前的價格區間似乎也吸引了買盤。現貨金收盤報每盎司1,765.22美元。美國期金收高0.7%,結算價報1,781.80美元。銅價觸及三周以來最高,因供應擔憂重現,且聯準會發出了放緩升息的信號。1620 GMT,倫敦金屬交易所(LME)三個月期銅攀升2%,至每噸7,913美元,為7月8日以來最高,且為連續第六天上漲。

中租證券投資顧問股份有限公司 版權所有