線上基金超市|產品總數 > 3,824

聯準會二度升息3碼,那指大漲逾4%

重點關注

[聯準會升息3碼,鮑爾稱通膨阻擊戰不容失敗]聯準會(FED)周三宣布將指標隔夜利率提高75個基點,以努力推動1980年代以來最高的通膨降溫,聯準會主席鮑爾表示,如果通膨壓力沒有充分緩解,9月再進行一次 “異常大規模的”升息可能是合適的。聯邦公開市場委員會(FOMC)委員一致支持將政策利率目標區間提升至2.25%-2.50%。*香港金融管理局周四將貼現窗基本利率調高75個基點,至2.75%,追隨聯準會的升息行動。

[美國6月第二季GDP或可免於萎縮]美國6月商品貿易逆差大幅收窄,因出口激增;而企業設備支出仍然強勁,降低了第二季度經濟再次萎縮的風險。商品貿易逆差收窄5.6%,至982億美元,為去年11月以來最小逆差。扣除飛機的非國防資本財訂單6月增長了0.5%,這是受到密切關注的一個企業支出計劃晴雨表。美國商務部周三發布的優於預期的報告促使經濟學家紛紛上調第二季度國內生產總值(GDP)預估,這些預估從負增長到勉強增長不等。政府將於周四公布第二季度GDP初估值。

[G7計劃啟動針對俄國石油的價格上限機制]七國集團(G7)一位高級官員表示,該集團的目標是在12月5日歐盟禁止通過海運進口俄羅斯原油的制裁生效時,設立一個針對俄羅斯石油出口的價格上限機制。“現在的目標是與歐盟已經制定的時間表保持一致。我們希望確保價格上限機制同時生效,”這位不願意透露姓名的官員表示。

歐美股債

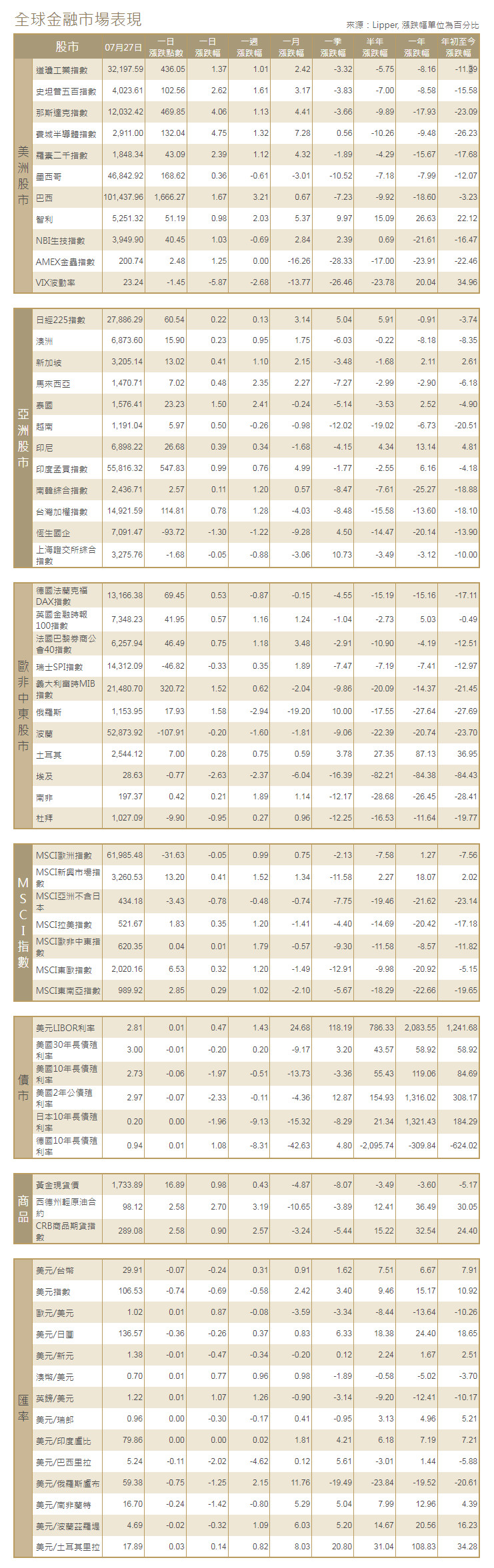

[美國股市]美國股市反彈,那斯達克指數創下2020年4月以來的最大單日百分比漲幅,因聯準會一如預期升息,且聯準會主席鮑爾的言論讓投資者感到放心。此外,微軟和Alphabet的樂觀季報帶來對財報季的進一步樂觀情緒。道瓊工業指數上漲436.05點,或1.37%,至32,197.59點;標普500指數上漲102.56點,或2.62%,至4,023.61點;那斯達克指數大漲469.85點,或4.06%,至12,032.42點。

[美國債市]美國公債殖利率走低,價格反彈。此前聯準會將利率提高75個基點,收緊貨幣政策以努力遏制通膨,同時試圖引領美國經濟遠離硬著陸。兩年期公債殖利率逆轉走勢,下跌7.1個基點,至2.972%,10年期公債殖利率下跌5.5個基點,至2.732%。

[歐洲股債]歐洲股市攀升至近七周最高,有俄羅斯敞口的義大利裕信銀行(UniCredit)和英國Smurfit Kappa等企業發布強勁業績,讓投資者在黯淡的環境中得到一絲安慰。泛歐STOXX 600指數收漲0.5%。英國富時100指數收高0.57%。法股CAC-40指數收升0.75%。德股DAX指數收張0.53%。義大利政府借貸成本再次面臨上行壓力。評級機構標普將義大利評級展望由“正面”下調至“穩定”,理由是擔心政治不穩定可能會拖慢關鍵經濟改革進程。義大利10年期公債殖利率飆升近12個基點,至3.47%,與可比德債利差擴大至約252個基點。德國10年期公債殖利率略微上升至0.938%。

商品匯市

[匯市]美元兌一籃子主要貨幣下跌,此前聯準會如人們普遍預期的那樣升息75個基點,而且聯準會主席鮑爾的評論刺激了人們對放緩升息路徑的希望。美元指數下跌0.69%至106.529,歐元漲0.87%至1.0204美元。日圓兌美元下跌0.26%,至136.565日圓,而英鎊紐約尾盤報1.2156美元,當日上漲1.07%。

[能源]油價收漲超過2美元,因報告稱美國庫存減少和俄羅斯輸往歐洲的天然氣減少,抵消了對需求疲軟和美國升息的擔憂。布蘭特原油期貨結算價上漲2.22美元,或2.1%,報每桶106.62美元。美國原油期貨結算價上漲2.28美元,或2.4%,報每桶97.26美元。

[金屬]黃金盤中跳漲超過1%,在聯準會一如預期升息75個基點後,美元和公債殖利率回落。現貨金收漲0.94%,至每盎司1,733.89美元。美國期金收高0.1%,報每盎司1,719.1美元。銅價上漲,因人們對第一大消費國中國需求的改善抱有希望,且一些投機性投資者逆轉了對價格將下跌的押注。1620 GMT,倫敦金屬交易所(LME)指標期銅上漲1.1%,報每噸7,620美元。LME期鋁持平於每噸2,421.50美元。

中租證券投資顧問股份有限公司 版權所有