線上基金超市|產品總數 > 3,824

沃爾瑪砍財測拖累零售股,四大指數盡墨

重點關注

[IMF下調全球增長預估並發出衰退警告]國際貨幣基金組織(IMF)再次下調全球增長預測,警告稱高通膨和烏克蘭戰爭帶來的下行風險正在成為現實,如果不加以控制,可能會將全球經濟推向衰退的邊緣。並稱由於中國和俄羅斯經濟下滑,全球實際GDP第二季將出現萎縮。IMF將2022年中國增長預估從4月預測的4.4%大幅下調至3.3%,稱因新冠疫情和大城市封控導致減產,並加劇全球供應鏈中斷。並將2022年美國增長預估從4月預測的3.7%調降至2.3%。IMF官員表示,進行新一輪特別提款權(SDR)分配是可以考慮的選項之一,用以幫助那些受烏克蘭戰爭影響而舉步維艱的國家,但沒有就此事進行積極討論。

[美消費者信心降至低位;新屋銷售創逾兩年新低]美國消費者信心在7月降至近一年半低點,因對高通膨和升息的擔憂持續,直指第三季度開局經濟增長放緩。世企研的消費者信心指數7月下降2.7點,至95.7,是2021年2月以來的最低水平,也是連續第三個月下降。美國商務部的另一份報告顯示,6月新屋銷售較前月下降8.1%,經季節性調整後年率為59萬套,是2020年4月以來的最低水平。

[白宮:拜習通話議題將包括台灣和烏克蘭]白宮周二表示,美國總統拜登和中國國家主席習近平即將進行的電話會談的議題預計將包括與台灣和俄羅斯入侵烏克蘭相關的緊張局勢。白宮國家安全發言人John Kirby在簡報會上對記者表示,通話預計也將討論與管理兩國競爭相關的問題。消息人士透露,拜習通話預計周四進行。這將是兩位領導人之間的第五次通話。

歐美股債

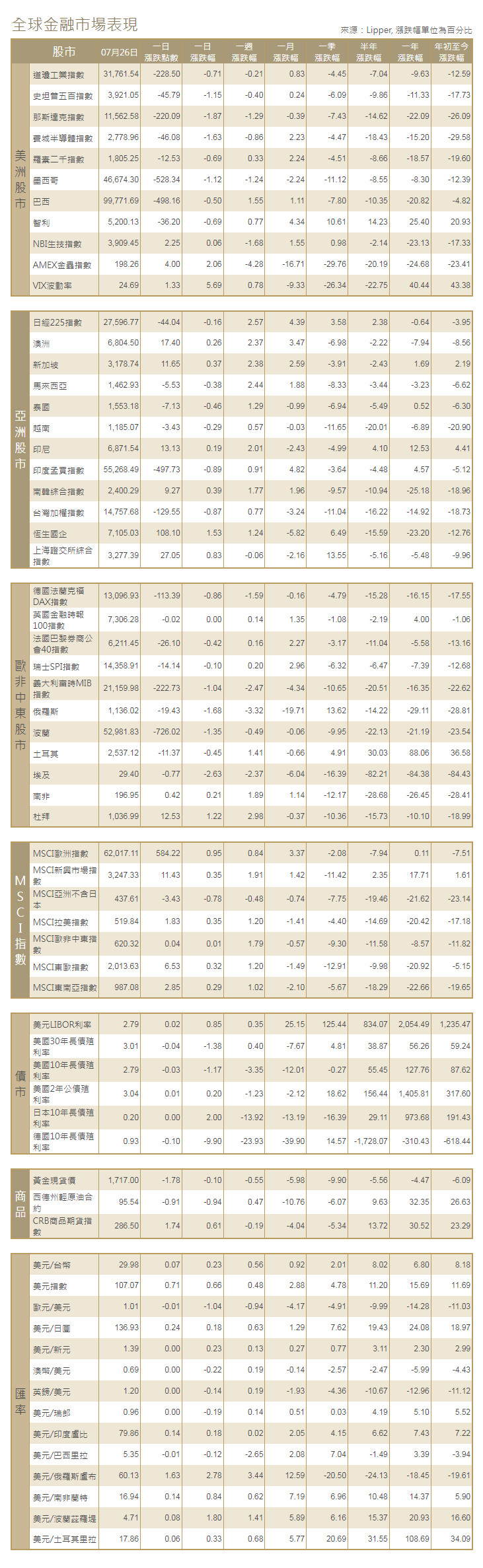

[美國股市]美國股市周二大幅收跌,沃爾瑪的盈利預警給零售股造成拖累,且異常疲軟的消費者信心數據加劇了人們對消費的擔憂。道瓊工業指數下跌228.5點,或0.71%,至31,761.54點;標普500指數下跌45.79點,或1.15%,至3,921.05點;那斯達克指數下跌220.09點,或1.87%,至11,562.58。

[美國債市]美國指標公債殖利率下跌,此前俄羅斯再次削減對歐洲的天然氣供應,導致人們紛紛入手避險資產,而且從沃爾瑪的盈利警告中可以看出,對美國經濟放緩的擔憂日益加劇。兩年/10年期美債殖利率差在負值區域進一步擴大,報負25.6個基點。這段曲線已經在兩周多的時間內處於倒置狀態。

[歐洲股債]歐洲股市走低,德國和義大利在主要地區股指中領跌,此前歐盟國家批準了一項緊急計劃,以限制天然氣需求,零售股在沃爾瑪發布盈利警告後下跌。德國DAX指數收跌0.86%,義大利股指跌1.04%,英國富時100指數收平。法股CAC-40指數收低0.42%。泛歐STOXX 600指數跌0.03%。歐元區公債殖利率急跌,德國10年期借貸成本觸及兩個月低點,經濟衰退的擔憂揮之不去,在俄羅斯最新削減天然氣供應後,歐盟國家批準了遏制天然氣使用的緊急計劃。德國10年期公債殖利率盤中跌至兩個月低點0.910%,尾盤下跌9.9個基點,歐元區的其他指標公債殖利率也有類似跌幅。

商品匯市

[匯市]美元兌一籃子主要貨幣上漲,在連續三個交易日下跌之後擺脫了頹勢,因為經濟衰退擔憂加重,投資者在等待聯準會的政策聲明,而能源供應擔憂重壓歐元。美元指數上漲0.714%,報107.180,歐元下跌0.98%,報1.012美元。日圓兌美元跌0.07%,至136.78日圓,而英鎊兌美元尾盤為1.2024美元,日內下跌0.15%。

[能源]油價逆轉早盤漲勢並收低,因投資者擔心消費者信心下降,並為美國戰略石油儲備將再釋放2,000萬桶原油做好準備。布蘭特原油期貨下跌0.75美元,或0.7%,收報每桶104.40美元。美國原油期貨挫1.72美元,或1.8%,報每桶94.98美元。

[金屬]金價陷於窄幅區間內,經濟衰退困境揮之不去之際,美債殖利率下降,抵消了美元走強的影響,同時投資者將注意力轉向聯準會為期兩天的會議。現貨金收跌0.1%,至每盎司1,717.00美元。美國期金收跌0.1%,結算價報每盎司1,717.70美元。銅價攀升至兩周來最高,因對最大金屬消費國中國新基礎設施項目的樂觀情緒和對礦廠供應的擔憂刺激投機者更多地回補空頭頭寸。倫敦金屬交易所(LME)三個月期銅在連續第三天觸及7月11日以來最高的7,708美元之後縮減漲幅,1600 GMT,上漲0.7%,至每噸7,528美元。美國期銅上漲0.7%,至每磅3.38美元。

中租證券投資顧問股份有限公司 版權所有