線上基金超市|產品總數 > 3,824

靜待Fed決策與成長股巨頭財報,四大指數漲跌互見

重點關注

[俄將進一步削減對歐供氣,烏糧出口仍不確定性]俄羅斯周一稱將進一步削減通過北溪一號天然氣管道輸送的天然氣供應。俄氣說,根據一個行業監督機構的指示,通過北溪一號管道輸送的天然氣將從周三起降至每天3,300萬立方米。這是目前流量的一半,而當前流量已經只有正常輸送量的40%。與此同時,根據上周達成的協議,第一批從烏克蘭黑海港口出口糧食的船隻可能在幾天內啟程,這給依賴此類糧食供應的國家帶來了一線希望。

[美財政部官員:第二季GDP疲軟但整體經濟仍穩健]美國財政部官員表示,即使本周即將公布的數據顯示國內生產總值(GDP)連續第二季下降,但整體收入和就業數據表明美國經濟狀況良好,沒有陷入衰退。

[日本下調2022財年GDP增長率預估至2.0%]日本政府下調本財年的經濟增長預測,主要是因海外需求放緩。該預測是編制國家預算和政府財政政策的基礎,其中的批發和消費者通膨預估都大幅提高。內閣府預測,本財年日本經物價調整的實際經濟料擴張約2.0%。較1月預測的增長3.2%大幅下調。政府預計下一財年經濟增長1.1%。

歐美股債

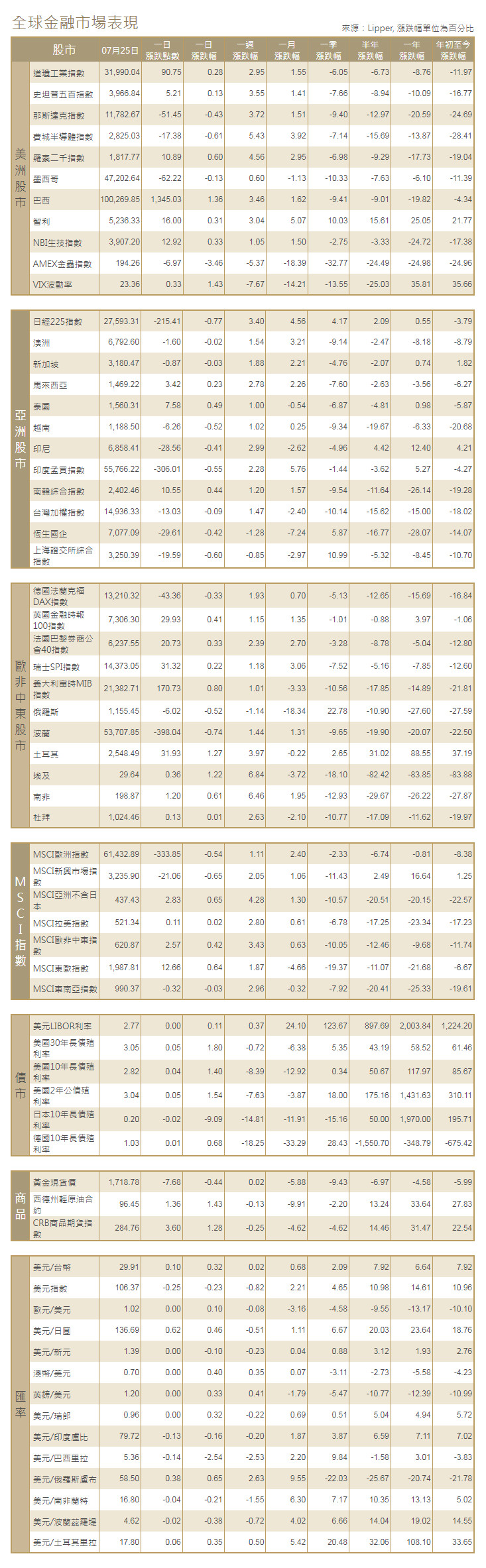

[美國股市]美國股市標普500指數周一走勢震盪,收盤時接近持平,投資者為本周聯準會升息和幾家成長股巨頭的財報做準備。道瓊工業指數上漲90.75點,或0.28%,至31,990.04點;標普500指數上漲5.21點,或0.13%,至3,966.84點;那斯達克指數下跌51.45點,或0.43%,至11,782.67點。

[美國債市]美國公債殖利率小幅走高,投資者等待聯準會本周可能升息75個基點,同時更加擔憂經濟放緩和衰退的可能性。兩年期公債殖利率上漲4.6個基點,至3.037%,在450億美元的兩年期公債標售後略微走高;10年期公債殖利率上漲3.9個基點,至2.820%,在標債後基本穩定。

[歐洲股債]歐洲股市小幅收高,但德國DAX指數下跌,此前俄氣表示因又一台渦輪機停工,將進一步削減通過北溪一號管道向德國輸送的天然氣規模,這引起了對供應的擔憂,同時一批喜憂參半的企業財報導致了對整體經濟增長的擔憂。泛歐STOXX 600指數收漲0.1%。德國DAX指數回吐午後漲幅,收跌0.33%。英國富時100指數收升0.41%。法股CAC-40指數.FCHI收漲0.33%。德國公債殖利率企穩,脫離5月以來最低,此前歐洲央行官員重申將推動通膨率回落至2.0%目標的承諾。指標10年期德國公債殖利率上漲0.7個基點,至1.03%。義大利公債殖利率持穩,備受關注的義大利/德國10年期公債殖利率差約為237個基點,上周五最闊時曾達到約247個基點。

商品匯市

[匯市]美元兌一籃子主要貨幣走低,投資者權衡聯準會在經濟可能瀕臨衰退的情況下升息的影響。美元指數下跌0.23%,報106.365。歐元上漲0.10%,報1.0222美元。日圓兌美元跌0.46%,報136.685日圓。英鎊尾盤報1.2044美元,日內上漲0.33%。

[能源]油價上漲約2美元,受助於供應擔憂、美元下跌和股市早盤走強,但盤中呈拉鋸走勢,一些人擔心如果聯準會過於激進升息,燃料需求可能減弱。布蘭特原油期貨9月合約結算價上漲1.95美元,或1.9%,報每桶105.15美元;美國原油期貨上漲2美元,或2.1%,結算價報每桶96.70美元。

[金屬]金價回吐稍早漲幅下跌,美國公債殖利率回升,投資者為聯準會本周料將升息75個基點做準備。現貨金收報每盎司1,718.78美元,下跌0.44%。美國期金結算價報每盎司1,719.10美元,下跌0.5%。銅價上漲,受助於美元走軟,但價格仍接近20個月最低,因經濟增長放緩給需求前景蒙上陰影。1600 GMT,倫敦金屬交易所(LME)指標期銅上漲0.4%,報每噸7,481美元。LME期鋁下跌2.8%,報每噸2,406.50美元。

中租證券投資顧問股份有限公司 版權所有