線上基金超市|產品總數 > 3,824

SNAP財報不如預期,四大指數收黑

重點關注

[歐洲央行總裁:將繼續升息直到通膨回落至2%]歐洲央行總裁拉加德在接受德國媒體採訪時表示,歐洲央行將繼續提高利率,直到通膨回落至2%的目標水平。這是拉加德迄今為止對抗擊通膨做出的最有力承諾。* 歐洲央行管委卡日米爾表示,歐洲央行可能在9月升息25或50個基點,歐元區和其他地區的經濟發展將決定9月及以後的升息幅度。* 歐洲央行管委霍爾茨曼表示,歐洲央行在9月決定是否再次大幅升息之前將考慮經濟形勢。

[美國財長:經濟在放緩但衰退並非不可避免]美國財政部長葉倫(Janet Yellen)表示,美國經濟增長正在放緩,她承認存在衰退風險,但也表示經濟低迷並非不可避免。彭博新聞報導稱,白宮國家經濟委員會主任狄斯表示,美國正從顛簸的復甦向更穩定、更持續的增長“過渡”。

[歐盟調整對俄制裁,允許向第三國轉售俄石油]根據歐盟成員國達成一致的制裁調整,俄油和俄氣將能夠向第三方國付運石油,此舉旨在緩解全球能源安全風險。歐盟企業現獲准購買俄羅斯海運原油以及向第三國轉口俄原油,根據周五生效的制裁調整,與這類付運相關的付款將不會被禁止。歐盟表示:“為了避免對全世界的糧食和能源安全造成任何潛在負面影響,歐盟決定擴大禁令豁免範圍,將允許與某些國有實體在農產品的交易,以及向第三國運輸石油。” 俄羅斯央行總裁納比烏里娜表示,俄羅斯不會向那些決定對其石油實行價格上限的國家供應石油。

歐美股債

[美國股市]美國股市收低,Snap令人失望的財報讓投資者感到緊張,社交媒體和廣告科技企業均下跌,蓋過美國運通發布樂觀財測後股價上漲帶來的提振。不過,三大股指周線均上漲,那斯達克指數本周上漲3.3%。標普500指數上漲2.4%,道瓊工業指數上漲2%。道瓊工業指數下跌137.61點,或0.43%,至31,899.29點;標普500指數下跌37.32點,或0.93%,至3,961.63點;那斯達克指數下跌225.50點,或1.87%,至11,834.11。

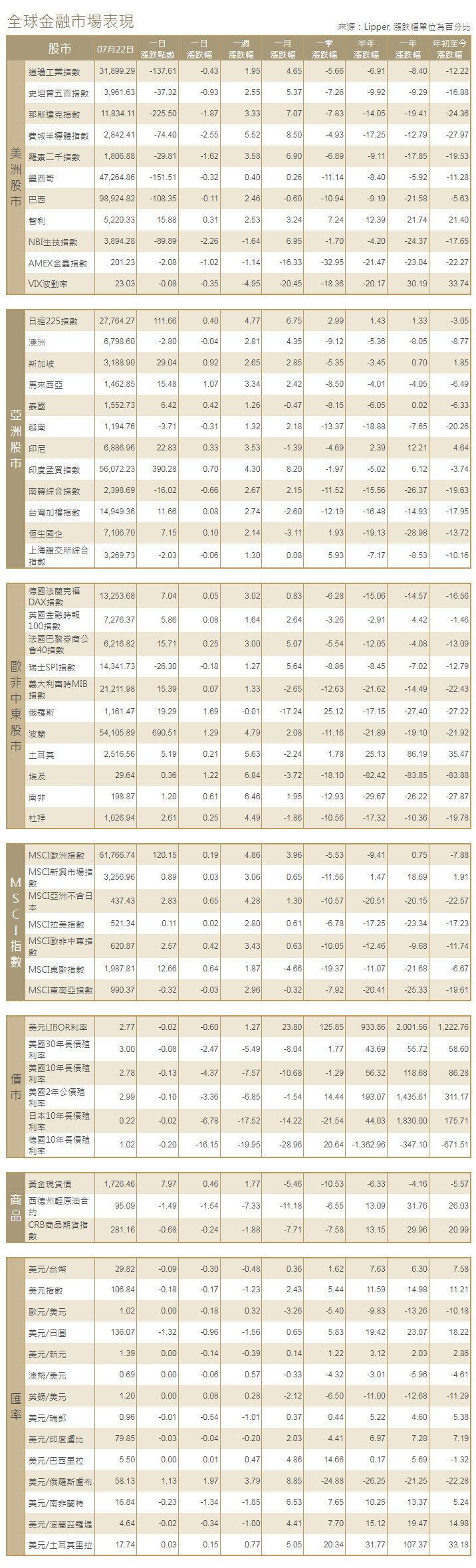

[美國債市]美國10年期公債殖利率接近5月底以來最低,疲軟數據加重對全球經濟的擔憂,交易商重新評估聯準會進一步大幅升息的能力。兩年期美債殖利率下跌10.4個基點,報2.991%。10年期美債殖利率下降12.7個基點,至2.781%。30年期美債殖利率下降7.6個基點,至2.996%。兩年期/10年期美債殖利率差為負21.0個基點。

[歐洲股債]歐洲股市收高,且周線創下兩個月來最佳表現,對能源供應緊張的擔憂有所緩解,給擔心利率大幅上升和義大利政治危機的投資者帶來一些安慰。泛歐STOXX 600指數收漲0.3%,創6月10日以來最高,周線跳漲近2.9%。德國DAX指數收高0.05%,英國富時100指數收升0.08%。法股CAC-40指數收漲0.25%。德國兩年期公債殖利率創下2005年以來的最大單日跌幅,此前數據顯示歐元區企業活動本月意外萎縮,推動交易員重新消化其利率預期。德國兩年期公債殖利率一度低見0.355%,盤尾跌幅超過26個基點,報0.399%,創下2005年1月以來最大單日跌幅。10年期德債殖利率自5月30日以來首次跌破1%,盤尾下跌19.7個基點。義大利公債殖利率下降,推動義大利/德國10年期公債殖利率差從周四的240個基點收窄至238個基點,盤中稍早曾一度短暫擴大至247個基點。

商品匯市

[匯市]美元兌一籃子貨幣小幅上漲,擺脫盤中稍早疲態,數據顯示,美國7月企業活動出現了近兩年來的首次萎縮,服務業放緩蓋過了製造業增長的影響。美元指數上漲0.18%,報106.841,周線下跌1.2%。歐元兌美元下跌0.18%,報1.0212美元。英鎊兌美元下跌0.08%,至1.2004美。澳元下跌0.06%,報0.6926美元;紐西蘭元下跌0.17%,至0.6242美元。比特幣大約持平於23,074.82美元,周線上漲約10%。

[能源]美國原油收在每桶95美元以下,為4月以來首次,之前歐盟表示,將允許俄羅斯國有公司向第三國付運石油。美國原油期貨收跌1.65美元,或1.7%,收報每桶94.70美元。布蘭特原油期貨下跌0.66美元,或0.64%,收報每桶103.20美元。美國原油連續第三周收低。

[金屬]金價小漲,因美國公債殖利率回落和美元下跌,在經濟風險持續存在的情況下,黃金的避險吸引力加強,迎來六周以來的首次周線上漲。現貨金收漲0.46%,至每盎司1,726.46美元。美國期金結算價報每盎司1,727.4美元,上漲0.8%。銅價上揚,實現七周以來的首次周度上漲,因為投資者在殘酷的拋售之後重回風險較大資產。倫敦金屬交易所(LME)指標期銅上漲1.5%,報每噸7,430.50美元,周線上漲近3.5%。

中租證券投資顧問股份有限公司 版權所有