線上基金超市|產品總數 > 3,824

能源、科技股領軍,四大指數終場齊紅

重點關注

[巴爾金:支持7月升息50或75個基點但不能操之過急]里奇蒙聯邦準備銀行總裁巴爾金周二表示,聯準會主席鮑爾關於在7月升息50或75個基點的可能性最大的指引是“合理的”,但他告誡說,聯準會不能操之過急,以避免損害經濟。巴爾金重申,聯準會將不得不採取限制性貨幣政策,但他表示,數據和判斷將指導聯準會應對“高企、廣泛且持續的”通膨。他表示,聯準會已經明確表示,會堅決拉低高通膨,即使這麼做提高了經濟衰退的風險。他預測美國經濟不會迅速恢復到過去10年那種增長、就業和通膨保持穩定的狀況。

[若俄徹底斷氣德國將陷入衰退,多國啟動危機計劃]德國BDI工業協會將其2022年經濟增長預測下調至1.5%,戰前預期為3.5%。該機構警告稱,如果已經大幅下降的俄羅斯天然氣供應完全中斷,德國肯定將面臨衰退。作為德國應急計劃的一部分,天然氣監管機構聯邦網路局公布了將在未來幾周開始的新拍賣系統的細節,旨在鼓勵製造商減少天然氣消耗。義大利與德國、丹麥、奧地利和荷蘭等國一道,啟動了應對天然氣供應危機的三階段計劃中的第一個階段-預警階段。義大利表示,將考慮提供財政支持,幫助企業補充天然氣庫存,以避免在冬季出現更嚴重的危機。

[美5月成屋銷售降至兩年最低]美國成屋銷售下降3.4%,經季節性調整後年率為541萬套,是2020年6月以來的最低水平,因為房價躍升至歷史新高,首次突破40萬美元大關,且抵押貸款利率進一步上升,將首次購房者擠出市場。此外芝加哥聯準的5月全國活動指數從4月份的0.40下降到0.01,報告稱“這表明5月經濟增長放緩。

歐美股債

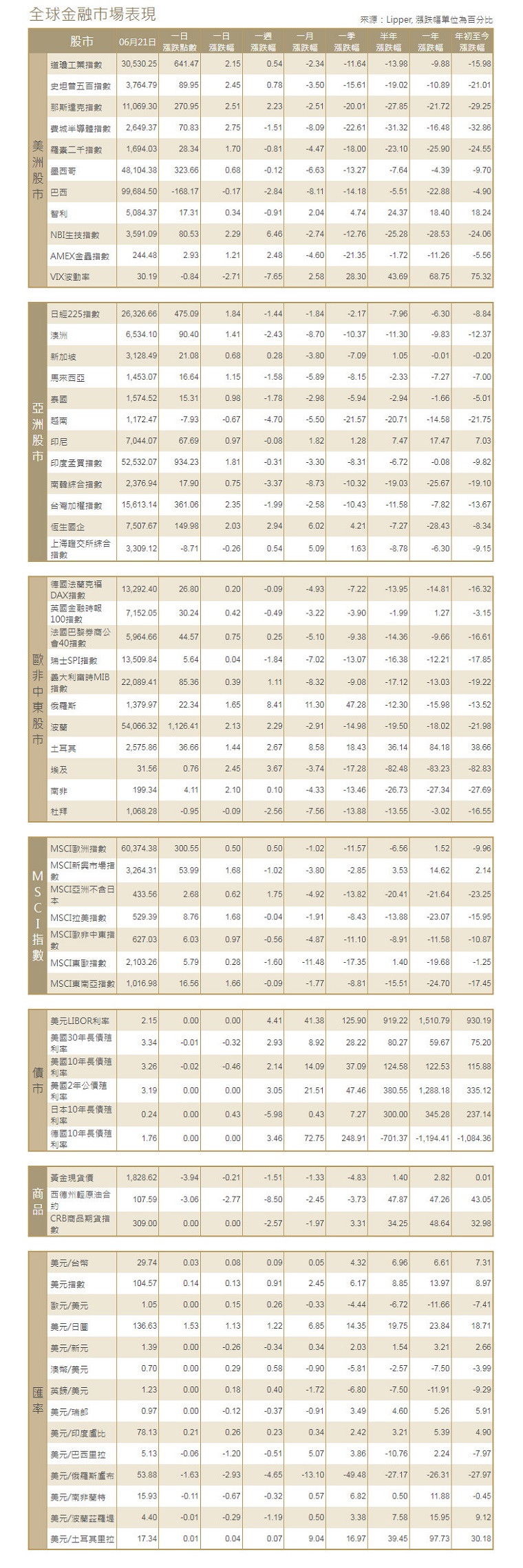

[美國股市]華爾街主要指數周二跳漲超過2%,上周股市因擔憂全球經濟陷入衰退而暴跌後,投資者買入成長股巨頭和能源股。道瓊工業指數上漲641.47點,或2.15%,報30,530.25點;標普500指數上漲89.95點,或2.45%,報3,764.79點。納斯達克指數上漲270.95點,或2.51%,報11,069.30點。

[美國債市]美國公債殖利率上漲,因為上周影響美國市場的風險厭惡模式暫歇,隨著投資者從長周末假期回場,股市得到提升。兩年期公債殖利率從上周五的3.166%升至3.194%。指標10年期公債殖利率下跌至3.264%。兩年期/10年期公債殖利率差7個基點。

[歐洲股債]歐洲股市連續第三個交易日上漲,受到化工和資源相關類股的提振,上周因經濟衰退擔憂而出現慘烈下跌後吸引了低吸買家。泛歐STOXX 600指數上漲0.4%。英國富時100指數收高0.42%。德國DAX指數收高0.2%;法股CAC-40指數收漲0.75%。德國公債殖利率升至多年高位附近,因為對通膨的擔憂重現,以及歐洲央行的鷹派言論使市場保持緊張。德國10年期公債殖利率上升3個基點,至1.77%。義大利10年期殖利率尾盤持平報3.8%,義大利和德國10年期公債殖利率差尾盤報202個基點。

商品匯市

[匯市]日圓兌美元暴跌至1998年10月以來最低,因日本央行的超寬鬆貨幣政策與決心撲滅通膨大火的激進聯準會形成鮮明對比。日圓兌美元跌至136.455日圓的24年新低,延續今年的跌勢。日圓兌歐元也下跌了1.3%,報143.78日圓,為6月9日以來最低。美元指數變化不大,報104.41。歐元上漲0.2%,報1.0529美元。英鎊兌美元上漲0.4%,報1.2290美元。

[能源]油價上揚,因夏季燃料需求高漲,而由於俄羅斯入侵烏克蘭後其石油受到制裁,供應仍然緊張。布蘭特原油期貨收高0.52美元,或0.5%,報每桶114.65美元。周二到期的美國原油7月合約收於110.65美元,漲幅為1.09美元或1%;更為活躍的8月合約上漲1.53美元,報109.52美元。

[金屬]金價在區間震動,儘管美元回落,但美國公債殖利率上升和激進的升息押注削弱了黃金的吸引力。現貨金下跌0.3%,至每盎司1,832.56美元。美國期金收跌0.1%,報1,838.8美元。鋅價跳漲,因擔心庫存下降以及能源價格高企可能令煉廠減產可能導致供應短缺。倫敦金屬交易所(LME)三個月期鋅一度大漲3.2%,在1600 GMT報每噸3,581.50美元,上漲1.8%。期銅漲0.3%,至每噸9,006.50美元。

中租證券投資顧問股份有限公司 版權所有