線上基金超市|產品總數 > 3,824

市場靜待聯準會決策,四大指數漲跌互見

重點關注

[美國利率市場預期聯準會升息75個基點可能性高達89%]投資者大幅提高了對聯準會將在周三升息75個基點而不是50個基點的押注,這種預期的變化令全球市場的猛烈拋售加劇。芝商所的Fedwatch工具顯示,周二預期聯準會在6月會議上將升息75個基點的可能性從一周前的僅3.9%躍升至89%。升息50個基點的可能性已經從一周前的100%驟降至11%。包括高盛在內的一些投行表示,他們現在預計6月和7月都將升息75個基點。

[白宮討論修改川普時代“不負責任的”對華關稅]白宮發言人讓皮埃爾表示,白宮正在討論可能修改前總統川普一些“不負責任的”對華關稅,這些關稅提高了美國家庭和企業的成本。她說,內部討論仍在繼續,但沒有詳細說明總統拜登對關稅削減的想法。

[美國將允許部分與俄羅斯能源有關的交易繼續進行直到12月5日]美國財政部在一份網路通知中表示,美國將允許與俄羅斯聯邦儲蓄銀行(Sberbank)等俄羅斯實體有關的能源相關交易繼續進行,直到12月5日。財政部外國資產控制辦公室表示,延長授權與包括俄羅斯央行、Sovcombank、俄羅斯外經銀行(VEB)和其他實體進行交易的通用許可證(TGL)。

歐美股債

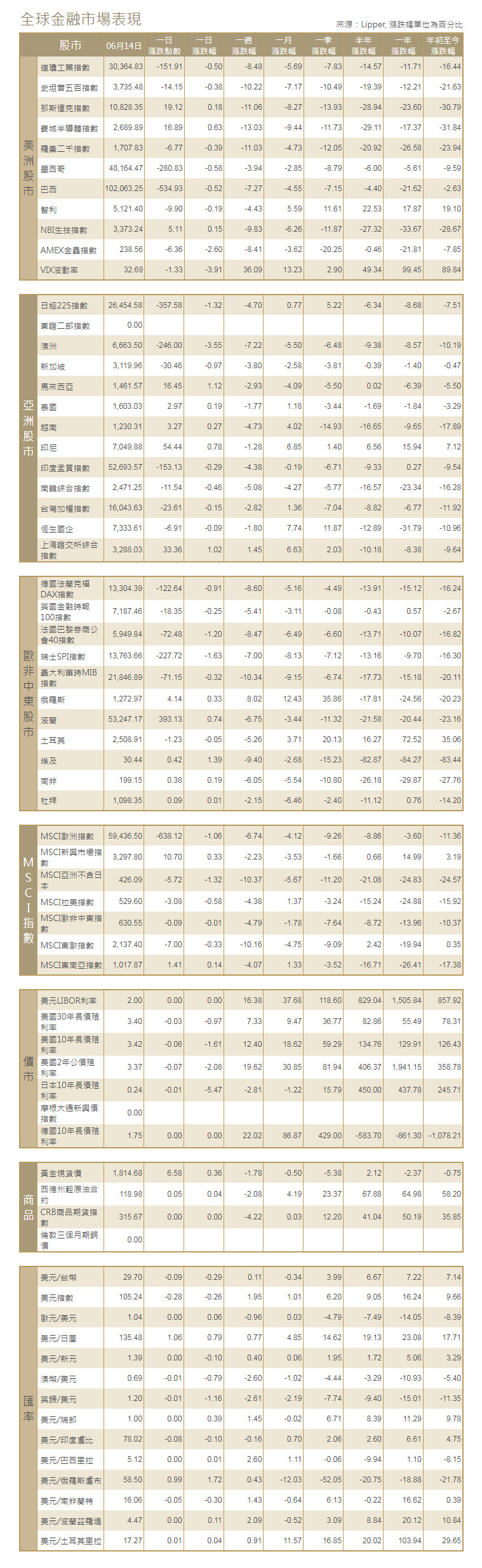

[美國股市]美股標普500指數周二收盤下跌,未能從上一交易日的大幅拋售中反彈,市場靜待聯準會的關鍵政策聲明,後者將揭示聯準會的政策路徑會有多激進。道瓊斯工業指數下跌151.91點,或0.5%,至30,364.83點;標普500指數跌14.15點,或0.38%,至3,735.48點;納斯達克指數漲19.12點,或0.18%,至10,828.35。

[美國債市]美國公債殖利率攀升至十年來的最高水平,因為投資者加大了對聯準會將升息75個基點的押注。兩年期公債殖利率達到3.368%。指標10年期公債殖利率達到3.423%。受密切關注的兩年期和10年期公債殖利率差尾盤報5個基點,早些時候出現倒掛,利差為負5個基點。

[歐洲股債]歐洲股市逆轉了早盤的漲勢,連續第六個交易日收低,因擔心美國激進升息和經濟可能陷入衰退。泛歐STOXX 600指數下跌了1.3%。德國DAX指數收低0.91%,法國CAC 40指數收挫1.2%,英股富時指數收跌0.25%。歐元區公債殖利率創下多年新高,核心和二線國家公債利差擴大,人們擔心央行加速收緊貨幣政策。義大利10年期公債殖利率上升4.5個基點,此前觸及2013年12月以來最高的4.204%。被視為歐元區金融穩定性衡量指標的義大利/德國10年期公債殖利率差創下2020年4月以來最闊的252.9個基點。指標德國10年期公債殖利率上升4.5個基點,觸及2014年4月以來最高的1.688%。

商品匯市

[匯市]美元兌一籃子貨幣創20年新高,交易員為聯準會本周激進升息以遏制通膨做準備。美元指數%,報105.24,稍早觸及105.46的2002年12月以來最高。由於風險偏好疲軟,澳元兌美元下跌0.79%,紐西蘭元兌美元下跌0.80%。美元兌日圓報135.48日圓。英鎊兌美元下跌1.16%,至1.1995美元,自2020年3月以來首次跌破1.20美元。比特幣創18個月新低,盤尾下跌3.6%,報22,365.86美元。

[能源]油價收低,人們擔心聯準會將以高於預期的幅度升息,讓市場意外。布蘭特原油期貨結算價下跌1.10美元,或0.9%,報每桶121.17美元。美國原油期貨下跌2美元,或0.7%,結算價報每桶118.93美元。

[金屬]黃金在區間交易中由升轉跌,因為美元重拾升勢並創下20年新高,投資者對聯準會積極升息的押注削弱了黃金的避險吸引力。現貨金收報每盎司1,808.1美元,而美國期金結算價為1,813.50美元,下跌1%。鋁價跌幅擴大至七個月來最低,因為投資者擔心第一大消費國中國再次因疫情封控,且潛在的全球經濟衰退會削減對金屬的需求。1615 GMT,倫敦金屬交易所(LME)三個月期鋁下跌2.2%,至每噸2,570美元,此前觸及11月10日以來最低。LME期銅下跌0.8%至每噸9,218美元,而美國COMEX期銅下跌1.1%至每磅4.164美元。

中租證券投資顧問股份有限公司 版權所有