線上基金超市|產品總數 > 3,824

英特爾重挫、半導體受衝擊,四大指數同步走跌

重點關注

[葉倫:降低中國商品關稅不是緩解通膨的“萬能藥”]美國財政部長葉倫表示,拜登政府正在尋求“重新設定”針對中國輸美商品的關稅,但她警告稱,但這並不是緩解高通膨的“萬能藥”。“我認為部分關稅......最終是由美國人支付的,而不是中國人,這傷害了美國消費者和企業,”葉倫表示,並補充稱,政府正在尋求 “以一種更具戰略性的方式重新設置這些關稅。”她表示,關於關稅計劃的更多訊息將在未來幾周內公布,並補充稱“正在積極考慮”這些調整。她表示,通膨不會成為美國的一個長達十年的問題,拜登政府的新冠救助支出對物價上漲僅有 “輕微”貢獻。

[中國國常會:經濟壓力仍突出]新冠疫情重壓下中國穩經濟的六大項33類舉措已悉數出台。總理李克強主持召開的國務院常務會議指出,經濟下行壓力依然突出,各地要推動穩經濟政策再細化再落實,確保二季度經濟合理增長,穩住經濟大盤。會議並稱,要進一步擴大對外開放,在落實已出台穩外貿穩外資政策同時加大支持,協調解決外貿外資企業復工達產、項目建設等困難。

[美股交易規則整改提議公布,恐斷零佣金券商財路]美國最高證券監管機構公布了一項擬議中的華爾街散戶股票交易規則改革計劃,目標增強免佣金券商處理訂單方面的競爭,以確保散戶投資者獲得最好的交易價格。這標誌著美國股票市場規則將迎來十多年來最重大的一次調整,SEC可能會在今年秋天公布正式提案。隨後將征集公眾意見,最後再由SEC進行表決,決定是否採用。

歐美股債

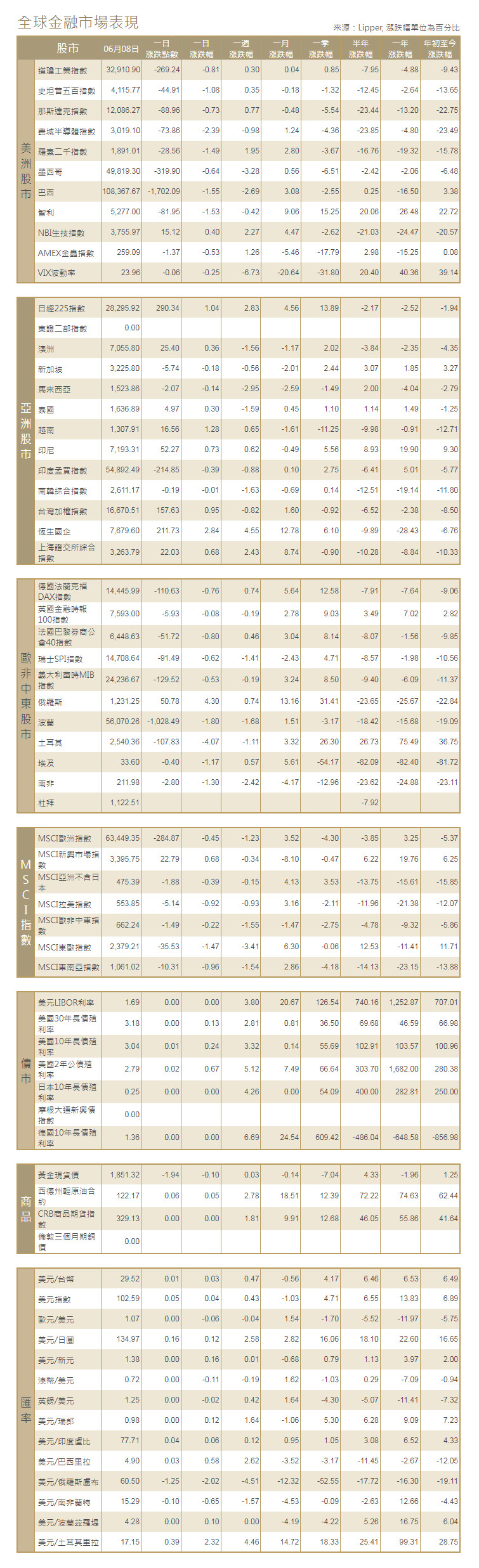

[美國股市]美國股市周三收低,美債殖利率升穿具有重要心理意義的3%關口,且油價跳漲,引發了對通膨和利率前景的擔憂。市場普跌,標普500指數跌幅超過1%,結束了此前連續兩日的漲勢。英特爾急挫5.3%,造成最大拖累,此前花旗銀行在一周內第二次下調了對該芯片製造商的預測。道瓊斯工業指數下跌269.24點,或0.81%,至32,910.9點;標普500指數下跌44.91點,或1.08%,至4,115.77點;納斯達克指數回落88.96點,或0.73%,至12,086.27。

[美國債市]美國公債殖利率上升,此前財政部標售10年期公債需求不溫不火,而且投資者在等待周五備受期待的通膨數據。指標10年期美債殖利率上漲至3.0381%。兩年期公債殖利率上漲2個基點,至2.79%。

[歐洲股債]歐洲股市下跌,圍繞經濟增長放緩的擔憂和瑞士信貸的黯淡財測拖累了銀行股,同時投資者為歐洲央行周四的會議和聯準會下周的會議做準備。泛歐STOXX 600指數收低0.6%。德國DAX指數收低0.76%,法國CAC 40指數收挫0.8%,英國富時指數微跌0.08%。歐元區公債殖利率攀升,貨幣市場加大了對歐洲央行升息的押注,目前預期到9月將總計升息75個基點。歐元區指標德國10年期公債殖利率稍早創下1.368%的2014年以來新高,截至1514 GMT,上漲6個基點。義大利10年期殖利率上漲7個基點,報3.473%,但低於周二觸及的2018年以來最高3.55%。義大利/德國10年期公債殖利率差報211個基點,本周稍早為220個基點。

商品匯市

[匯市]美元指數上漲,扭轉了早些時候的跌勢,因為美國股市下跌,提振了美元的避險吸引力,而歐元在歐洲央行公布政策前走強。美元兌日圓創20年新高,日圓盤中跌至134.47,為2002年2月27日以來最弱水準,歐元兌日圓達到2015年1月5日以來的最高水平。日圓兌歐元已經連續10個交易日下跌,這是八個月以來最長的連跌。歐元兌日圓上漲1.3%至143.780日圓。日圓兌美元報134.97日圓;英鎊兌美元紐約尾盤報1.2532美元。

[能源]油價跳漲超過2%,達到13周高點,因為儘管汽油價格創新高,但美國對汽油的需求仍在不斷增加,而在預期中國的原油需求將增加的情況下,投資人愈發擔心包括伊朗在內的幾個國家的供應。布蘭特原油期貨上漲3.01美元,或2.5%,報收每桶123.58美元,美國原油期貨上漲2.70美元,或2.3%,報收每桶122.11美元。

[金屬]黃金震盪小漲,因為在美國通膨數據公布之前,對經濟增長的擔憂提振了黃金的避險吸引力,而美國通膨數據可能為聯準會的升息時間表提供指引。現貨金收盤上漲約0.1%,至每盎司1,853.26美元。美國期金收盤上漲0.2%,報每盎司1,856.50美元。銅價反彈,投資者對最大消費國中國的需求復甦抱有希望,且美元回吐漲幅。1600 GMT,倫敦金屬交易所(LME)三個月期銅上漲0.4%,至每噸9,738美元,此前曾低見9,642美元。

中租證券投資顧問股份有限公司 版權所有