線上基金超市|產品總數 > 3,824

美國就業強勁強化激進升息預期,三大指數收黑

重點關注

[美國就業市場強勁使聯準會保持激進路徑]美國5月新增非農就業崗位超過預期,且薪資增幅維持在相當強勁的水平,顯示就業市場強勁,將促使美國聯準會(FED)繼續採取激進的貨幣緊縮政策,以冷卻需求。數據還顯示,失業率連續第三個月保持在3.6%的穩定水平,儘管有更多的人進入勞動力市場。這描繪出一幅經濟持續擴張的圖景,儘管步伐有所放緩。美國總統拜登表示,5月就業報告“非常好”,他預計未來幾個月招聘步伐將進一步放緩。

[俄數周來首次襲擊基輔,烏稱收復一半北頓涅茨克]俄羅斯周日稍早用導彈襲擊了烏克蘭首都基輔,為一個多月以來首次。烏克蘭官員表示,在東部主戰場的反攻奪回了北頓涅茨克市的一半領土。周日的襲擊是自4月底以來對基輔的第一次大規模襲擊。最近幾周,俄羅斯的攻擊主要集中在東部和南部的前線,不過偶爾也會攻擊其他地方進,稱之為削弱烏克蘭軍事基礎設施和阻止西方武器運輸。

[美國考慮取消部分對華加徵關稅以抗擊通膨]美國商務部長雷蒙多表示,總統拜登已要求他的團隊研究取消前總統川普實施的一些對中國加徵關稅的方案,以應對當前的高通膨。拜登表示,他正在考慮取消其前任在2018年和2019年對價值數千億美元的中國商品加徵的部分關稅。

歐美股債

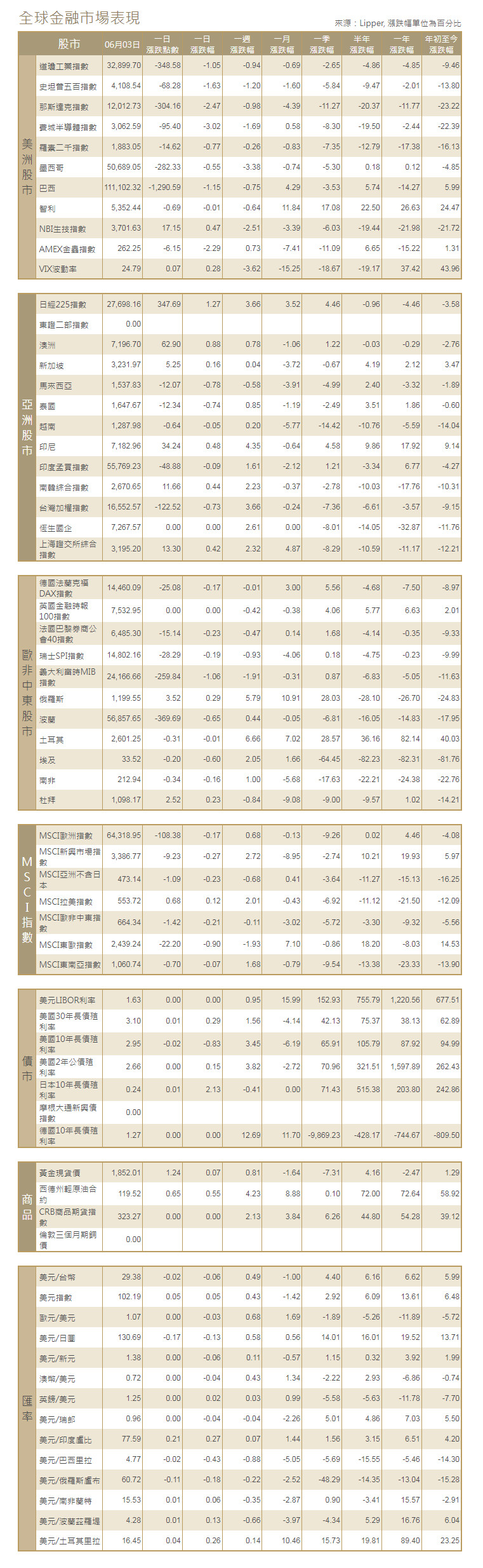

[美國股市]美國三大股指周五收低,此前一份強勁的就業報告削弱了人們對聯準會將暫停激進政策收緊的希望,聯準會正在升息以遏制處於數十年最高水平的通膨。道瓊斯工業指數下跌348.58點,或1.05%,至32,899.7點;標普500指數下跌68.28點,或1.63%,至4,108.54點;納斯達克指數下跌304.16點,或2.47%,至12,012.73點。標普500指數周線下跌1.2%,納指下跌0.98%,道指下跌0.94%。

[美國債市]美國公債殖利率觸及兩周高位,此前數據顯示,美國5月就業增幅超過預期,這讓聯準會能夠保持在今年再進行幾次50個基點升息的軌道上。美國從一年到30年期的公債殖利率均觸及兩周高位。指標10年期公債殖利率攀報2.9479%,稍早觸及兩周高位2.986%。30年期美債殖利率報3.1036%,稍早曾觸及3.158%的兩周高位。兩年期美債殖利率上漲至2.6606%,盤中稍早曾觸及2.689%的兩周高位。

[歐洲股債]歐股收跌,回吐稍早漲幅,此前美國就業數據支持聯準會激進收緊政策,且投資人在本周公布強勁通膨數據後加大對歐洲央行升息的押注。泛歐STOXX 600指數下跌0.3%,由於英國和中國市場因假休市,交易量有所下降。該指數周線下跌0.9%。對利率敏感的信息技術板塊領跌。汽車板塊下跌1.6%。德國DAX指數收跌0.17%,法國CAC 40指數收挫0.23%。歐元區公債殖利率走高,創多年高位。投資者加大了對歐洲央行今年升息的押注,並消化了10月前歐洲央行在某一次政策會議升息50個基點的預期。1258 GMT,德國10年期公債殖利率上漲4個基點,稍早創下2014年以來的新高1.289%,周線躍升30個基點,錄得3月以來最大單周漲幅。五年期德債殖利率自2013年以來首次升至1%以上。義大利10年期公債殖利率上漲近7個基點,至3.36%,為2018年以來最高。

商品匯市

[匯市]美元兌一籃子貨幣上漲,此前美國公布好於預期的就業報告,顯示就業市場趨緊,可能令聯準會繼續激進升息。美元貨幣指數上漲至102.191,就業報告公布後,該指數一度升至102.22的高位。該指數周線上漲約0.5%。美元兌日圓升130.69日圓。比特幣下跌3.0%,至29,513.95美元。

[能源]油價收高,市場預期,OPEC決定將產量目標較計劃略微提高,不會令全球供應增加太多。而且中國放鬆疫情封控後,全球供應應該會收緊。布蘭特原油期貨上漲2.11美元,結算價報每桶119.72美元,漲幅1.8%。美國原油期貨上漲2美元,結算價報每桶118.87美元,漲幅1.7%。兩大指標原油在盤後交易中雙雙再度攀升3美元。美國原油連續第六周上漲。

[金屬]金價下跌,受累於美元走強,以及好於預期的美國就業數據引發對激進收緊貨幣政策的擔憂。現貨金收盤下跌近1%,至每盎司1,850.77美元,稍早曾跌至每盎司1,846.4美元。美國黃金期貨結算價下跌1.1%,報每盎司1,850.2美元。金價周線小幅下跌,儘管盤中稍早曾觸及每盎司1,873.79美元的5月9日以來最高。

中租證券投資顧問股份有限公司 版權所有