線上基金超市|產品總數 > 3,824

核心PCE放緩、消費者支出增加,道瓊終結連八周跌勢

重點關注

[美國4月消費者支出增幅超預期,核心PCE放緩]數據顯示,美國4月消費者支出增幅超預期,因家庭增加商品和服務購買,且通膨升幅放緩,在經濟衰退擔憂升溫之際,這可能支撐第二季經濟成長。消費者支出4月環比增長0.9%,預估為增長0.7%。個人收入增長0.4%,儲蓄率從3月的5.0%降至2008年9月以來最低的4.4%。PCE物價指數較前月上漲0.2%,為2020年11月來的最小漲幅。4月PCE物價指數同比上漲6.3%。4月核心PCE物價指數較前月上漲0.3%,同比上漲4.9%,為12月以來最小漲幅。4月美國商品貿易逆差下降15.9%,至1,059億美元。進口下降5.0%。

[上海重振經濟方案全年料減負3,000億]正進入新冠疫情掃尾清零階段的上海市周日出台加快經濟恢復和重振行動方案,將分類指導、動態修訂各行業領域復工復產復市疫情防控指引,取消企業復工復產復市不合理限制;並預計全年將為市場主體減負3,000億元人民幣。上海周六實際新增本土新冠陽性連八日下降至104例,社會面病例再新增一例。

[台灣估今年經濟成長跌破4%]台灣下修2022年經濟成長率跌破“4%”至僅3.91%,其中出口雖保持暢旺而大幅上修,但5月本地疫情再起,讓原本在已恢復中的民間消費再度受創。分析師則認為,本次通膨雖大幅上修,但經濟成長稍弱,6月央行升息幅度料將放緩。台灣官方最新預估,2022年經濟成長率3.91%,較2月預測4.42%下修0.51個百分點;,CPI則估年增2.67%,上修0.74個百分點。

歐美股債

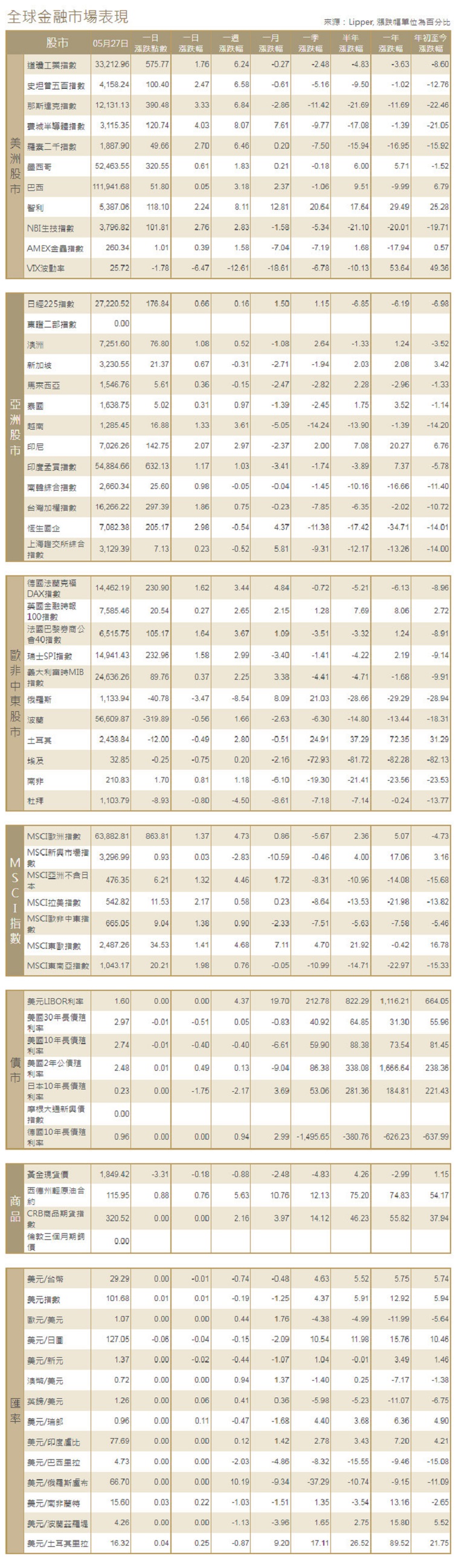

[美國股市]美國股市大幅收高,通膨觸頂的跡象和消費者的韌性讓投資者帶著樂觀的情緒進入長周末假期,他們愈發認為,聯準會將能夠在不讓經濟陷入衰退的情況下收緊貨幣政策。美國三大股指都結束了數十年來持續時間最長的周線跌勢。標普500指數周線攀升6.6%,創2020年11月以來最佳周度表現。道瓊斯工業指數上漲575.77點,或1.76%,至33,212.96點;標普500指數上漲100.4點,或2.47%,至4,158.24點;納斯達克指數上漲390.48點,或3.33%,至12,131.13點。標普指數所有板塊均收高,非必需消費品股、科技股和房地產股百分比漲幅最大。

[美國債市]美國公債殖利率接近六周最低,對增長的擔憂以及通膨可能已經見頂的跡象推動投資者臆測,聯準會可能不會像之前預期的那樣激進加息。指標10年期美債殖利率下跌1個基點,報2.743%。兩年/10年期公債殖利率差縮小1個基點,至26個基點。

[歐洲股債]歐洲股市收高,且周線創下3月中以來的最佳表現,樂觀的美國經濟數據和對激進升息的押注減少提振了市場人氣。泛歐STOXX 600指數收漲1.5%,為連續第三個交易日攀升,周線漲幅達到3%。德國DAX指數收於逾一個月最高,上漲1.6%。科技股、工業股和奢侈品股給泛歐指數帶去最大提振。英國富時100指數跑輸,僅上漲0.27%。法國CAC 40指數勁升1.64%。歐元區公債殖利率下滑,投資者並未理會美國通膨數據,而是關注歐洲央行官員近期的發言,這些發言緩解了對激進收緊貨幣政策的擔憂。德國10年期公債殖利率下跌5.5個基點,至0.94%。義大利10年期公債殖利率下跌4.5個基點,至2.86%。義大利/德國10年期公債殖利率差報191個基點。葡萄牙和希臘10年期公債與可比德債利差分別為收窄2個基點和持平。德國/西班牙10年期公債殖利率差擴大4個基點,至105個基點。

商品匯市

[匯市]美元微跌,周線連續第二周下跌,交易員降低對聯準會升息的預期,且通膨和消費者支出數據改善緩解了對經濟衰退的擔憂。1910 GMT,美元指數微跌0.059%,報101.66,稍早曾觸及101.43,為4月25日以來最低。歐元兌美元持平於1.0731美元,稍早曾觸及一個月高位。英鎊兌美元上漲0.16%,報1.2628美元。澳元兌美元上漲0.8%,報0.7156美元,新西蘭元兌美元上漲0.88%,報0.6535美元。比特幣下跌2.59%,至28,426美元。

[能源]油價上漲,在美國陣亡將士紀念日長周末到來之前收漲,這是美國需求旺季的開始,同時歐洲國家就是否全面禁止進口俄羅斯原油展開談判。布蘭特原油期貨上漲2.03美元,或1.7%,收報每桶119.43美元。美國原油期貨上漲0.98美元,或0.9%,收報每桶115.07美元。全周,布蘭特原油上漲了6%,美國原油上漲了1.5%。

[金屬]金價小幅攀升,且周線連續第二周上漲,受助於美元和美國公債殖利率回落,同時對聯準會激進收緊政策的擔憂有所消退。現貨金上漲0.1%,至每盎司1,852.73美元,周線上漲約0.4%。美國黃金期貨結算價上漲0.2%,報每盎司1,851.3美元。銅價上漲,結束了此前連續三天的跌勢,受助于美元走弱,以及寄望主要金屬消費國中國從嚴格的疫情封控中復甦。1600GMT,LME三個月期銅上漲1.3%,至每噸9,470美元,過去三個交易日下跌約2%。

中租證券投資顧問股份有限公司 版權所有