線上基金超市|產品總數 > 3,824

聯準會公布會議紀錄,四大指數收高

重點關注

[多數聯準會決策者支持6、7月升息50個基點]周三公布的會議記錄顯示,所有參加聯準會5月3-4日政策會議的決策者都支持升息50個基點,以對抗通膨。他們一致認為,通膨已成為美國經濟表現的一個關鍵威脅,且如果聯準會不採取行動,通膨可能會進一步攀升。會議記錄顯示,“大多數與會委員”認為,在6月和7月的政策會議上,以同樣幅度進一步升息“可能是合適的”。

[IIF將2022年全球GDP增長預估減半]國際金融協會(IIF)將2022年全球產出增長預期下調一半,理由是俄羅斯入侵烏克蘭、中國應對新冠疫情以及美國收緊貨幣政策產生的經濟影響。IIF將其對今年全球GDP增長的預測從4.6%下調至2.3%,G3(美國、歐元區和日本)今年的增長率為1.9%。他們預計中國經濟今年的增速為3.5%,低於此前預估的5.1%。預計中國今年資本流入3,270億美元,而2021年的流入超過6,680億美元。

[莫斯科有條件允許烏糧食出口]俄羅斯軍隊周三猛攻烏克蘭控制的頓巴斯地區兩個城市,戰爭已歷時三個月,該地區現在成為焦點。俄方還威脅要關閉給被困平民的最後一條主要撤離通道。俄羅斯向該地區投入數以千計的兵力,從三面發動進攻,試圖包圍堅守在北頓涅茨克和利斯坎斯科(Lysychansk)的烏克蘭軍隊。俄羅斯將糧食危機歸咎於西方的制裁。該國周三表示,準備為運載糧食的船隻提供一條離開烏克蘭的人道主義通道,但希望以解除制裁作為交換。

歐美股債

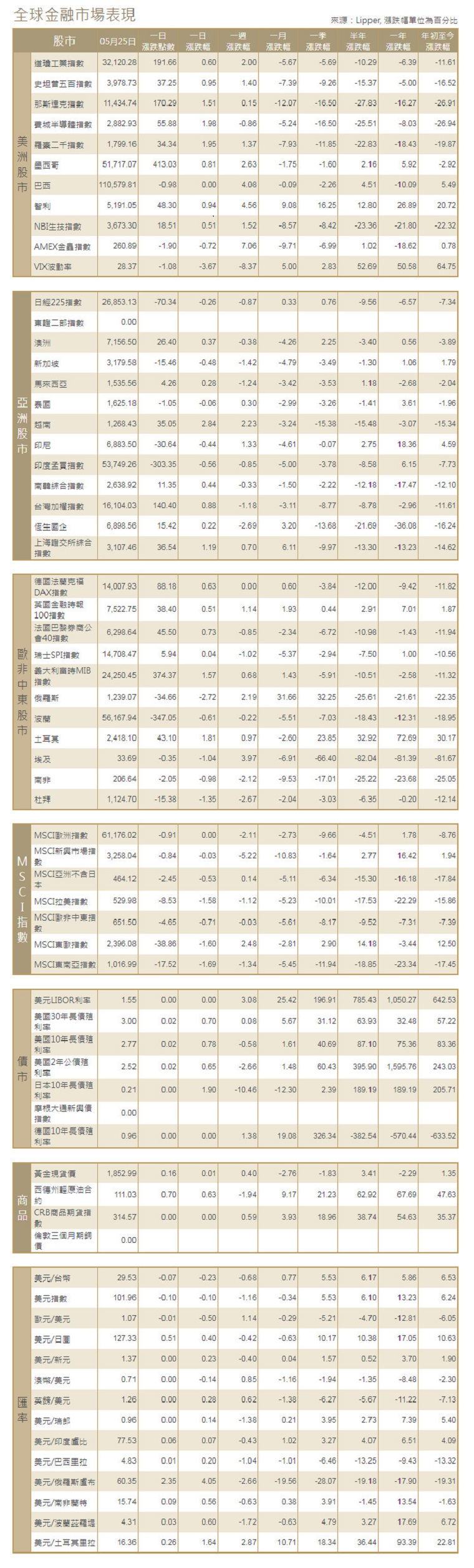

[美國股市]美國股市周三收高,此前聯準會最近一次貨幣政策會議的記錄顯示,政策制定者一致認為美國經濟非常強勁,聯準會正努力在不引發經濟衰退的情況下控制通膨。道瓊斯工業指數上漲191.66點,或0.6%,至32,120.28點;標普500指數上漲37.25點,或0.95%,至3,978.73點;納斯達克指數上漲170.29點,或1.51%,至11,434.74點。

[美國債市]指標美國公債殖利率變動不大,此前聯準會的會議記錄顯示,決策者同意升息0.5個百分點以對抗通膨,並表示“非常強勁”的經濟可能需要減少貨幣供應。10年期美國公債殖利率下跌2.2個基點至2.77%,稍早一度觸及2.708%,為3月14日以來的最低水平。30年期美國公債殖利率下跌2.1個基點,至2.996%。兩年/10年期公債殖利率差報25.39個基點。

[歐洲股債]歐洲股市上漲,受資源相關股和銀行股提振,投資者關注各國央行在對經濟放緩的擔憂加劇之際對貨幣緊縮政策的最新態度。泛歐STOXX 600指數上漲0.6%。銀行類股上漲1.1%,創一個月新高,是給STOXX指數帶來最大提振的板塊之一。能源股和材料股是歐洲漲幅最大的板塊。德國DAX指數收高0.63%,法國CAC 40指數上漲0.73%,英股富時100指數上揚0.51%。德國公債殖利率小幅走高,歐洲央行官員支持總裁拉加德逐步收緊貨幣政策的計劃,同時對經濟前景的擔憂抑制了風險偏好。指標德國10年期公債殖利率上漲0.5個基點,至0.96%。義大利10年期公債殖利率下跌2.5個基點,至2.948%,義大利/德國10年期公債殖利率差報199個基點。

商品匯市

[匯市]美元上漲,守住了稍早的大部分漲幅,此前聯準會5月會議記錄顯示,多數與會者認為6月和7月升息0.5個百分點可能是合適的。美元指數在聯準會會議記錄公布後小幅下跌,1900GMT時報102.04點,上漲0.285%。歐元兌美元回落0.42%,報1.0690美元。紐西蘭元兌美元尾盤上漲0.3%,報0.6480美元,盤中一度上漲0.8%,至三周高位0.6514美元。

[能源]原油價格上漲,受助於供應緊張和美國煉油廠將加工活動提高到新冠大流行開始前以來的最高水平。7月布蘭特原油期貨結算價上漲0.47美元,報每桶114.03美元,7月美國原油期貨結算價上漲0.56美元,報每桶110.33美元。

[金屬]金價縮減部分跌幅,此前聯準會會議記錄顯示,聯準會將堅持在6月和7月的會議上各升息0.5個百分點。現貨金收盤下跌0.7%,至每盎司1,852.83美元,盤中早些時候下跌1.3%,至1,842.49美元。美國黃金期貨下跌約1%,收報每盎司1,846.3美元。

中租證券投資顧問股份有限公司 版權所有