線上基金超市|產品總數 > 3,824

銀行股和科技股反彈推漲,美股喜漲止跌最長周線

重點關注

[IMF總裁預計全球主要經濟體應不會陷入衰退]國際貨幣基金組織(IMF)總裁格奧爾基耶娃表示,她預計全球主要經濟體不會陷入衰退,但也不能排除這種可能性。她表示,自IMF因烏克蘭戰爭、中國經濟放緩和全球價格衝擊,尤其是食品價格,而下調其2022年成長率預期以來,全球經濟前景在一個月里變得更加黯淡。IMF第一副總裁戈皮納特表示,儘管世界經濟面臨逆風,但當前的成長率預測為潛在的全球衰退提供了緩衝。

[歐洲央行夏季升息幾成定局]歐洲央行總裁拉加德周一表示,到9月底,歐洲央行可能讓關鍵利率脫離負值區域,並可能進一步升息。在歐元區通膨處於紀錄高位,且變得越來越普遍之際,拉加德的發言加速了央行政策立場的轉變,從之前幾乎排除今年升息的可能性,到現在表示將進行幾次升息。歐洲央行管委暨法國央行總裁維勒魯瓦德加洛似乎支持這一觀點,鞏固了市場預期。市場目前預計,今年歐洲央行將升息110個基點,即在從7月開始的每一次政策會議上升息幅度都將超過25個基點。長期主張升息的德國央行總裁暨歐洲央行管委納格爾表示,可能馬上會出現相對較快的薪資成長,這是收緊貨幣政策的另一個理由。

[中國推動穩經濟措施,財政政策減稅再加碼]中國國務院總理李克強近日主持召開國務院常務會議,進一步部署穩經濟一攬子措施,採取針對性強、有力有效的區間調控舉措,努力推動經濟回歸正常軌道,確保運行在合理區間,包括在更多行業實施存量和增量全額留抵退稅,增加退稅1,400多億元人民幣。

歐美股債

〔美國股市〕美國股市周一收高,銀行股攀升和科技股反彈推動市場普漲,此前華爾街股市創下20多年前互聯網泡沫破裂以來持續最長的一輪周線下跌。美國三大股指漲幅在1.6%-2.0%,科技巨頭蘋果和微軟反彈帶來最大提振。道瓊斯工業指數上漲618.34點,或1.98%,至31,880.24點;標普500指數上漲72.39點,或1.86%,至3,973.75點;納斯達克指數上漲180.66點,或1.59%,至11,535.28點。

〔美國債市〕美國公債殖利率上漲,風險情緒有所改善,本周美國聯準會將發布最近一次政策會議的記錄,且財政部將發行新的短期和中期公債。指標10年期美債殖利率攀升至2.846%。兩年期公債殖利率上漲至2.616%。兩年/10年期公債殖利率差擴大4個基點,報23個基點。

〔歐洲股債〕歐洲股市大幅收高,德國企業信心意外上升突顯了該國經濟的韌性,同時風力渦輪機製造商西門子歌美颯因收購要約而躍升。泛歐STOXX 600指數收漲1.3%。德國DAX指數收高1.4%。法國CAC 40指數收高1.17%,英股富時指數收升1.67%。歐元區公債殖利率上漲,此前德國數據顯示經濟具有韌性,且歐洲央行總裁拉加德強化了對利率在年底前達到零甚至正值的預期。歐元區指標德國10年期公債殖利率上升4.9個基點,至0.991%。更易受到歐洲央行收緊政策不利影響的希臘10年期公債殖利率創下26個月新高3.744%。意大利10年期公債殖利率上升0.5個基點,至2.992%,意大利/德國10年期公債殖利率差報200個基點。

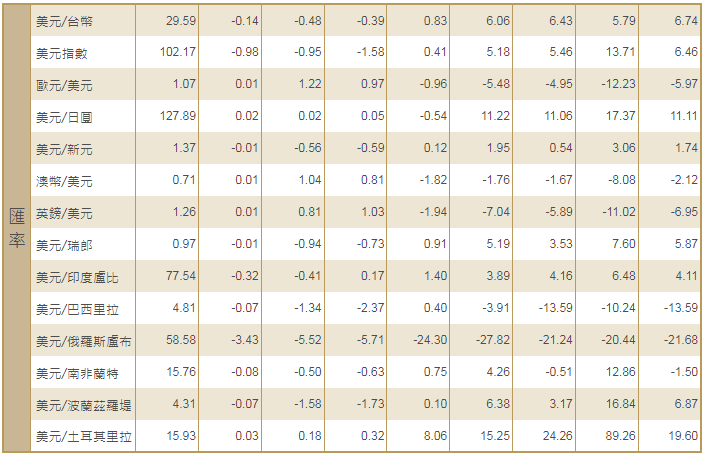

商品匯市

〔匯市〕美元指數下跌,但歐元上漲,此前歐洲央行暗示將脫離負利率,風險較高的貨幣跟隨股市走高。美元在上周遭拋售之後繼續全面下跌。歐元兌美元尾盤大漲1.13%,報1.0687美元,較5月13日觸及的多年盤中低點1.0349美元最多上漲3.4%。美元指數跌0.82%,報102.09。澳元兌美元升0.77%,報0.7106美元。

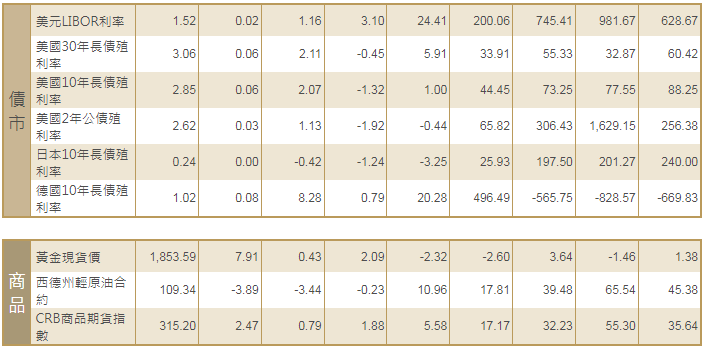

〔能源〕美國原油價格變動不大,原因是對經濟可能衰退的擔憂,抵消了即將到來的美國夏季駕駛季和上海計劃在新冠疫情封控兩個月後重新開放將帶動燃料需求的前景。美國原油期貨上漲1美分,或0.01%,結算價報每桶110.29美元,而布蘭特原油期貨上漲0.87美分,或0.7%,結算價報每桶113.42美元。

〔金屬〕金價攀升,美元疲軟和對經濟成長的擔憂帶來提振,但在美國公債殖利率上升後,黃金漲幅有所收窄。現貨金收高0.4%報每盎司1,853.22美元,盤中稍早一度上漲逾1%,觸及1,865.29美元的5月9日以來最高。美國黃金期貨結算價上漲0.3%,報1,847.8美元。銅價攀升至逾兩周最高水平,受庫存下降和美元走軟提振,不過漲幅受限,因最大消費國中國的新冠疫情封控對需求造成損害。1602 GMT,倫敦金屬交易所(LME)指標三個月期銅上漲1.3%,報每噸9,546美元。銅價稍早觸及9,558美元,為5月5日以來最高。

中租證券投資顧問股份有限公司 版權所有