線上基金超市|產品總數 > 3,824

微軟和Visa財報勁揚,美國四大指數漲跌互見

重點關注

[美國貿易逆差創高,分析師下調成長預估]美國3月商品貿易逆差擴大至紀錄高位,可能歸因于擔心短缺的企業在俄羅斯入侵烏克蘭後把進口提前,這增加了經濟增長在第一季陷入停滯的風險。3月商品貿易逆差躍升17.8%,達到1,253億美元的紀錄高位。這一增長可能同時反映了更高的銷量和價格。美國政府一名高層官員表示,周四公布的美國數據料將顯示第一季經濟增長放緩,主要是因企業庫存升幅減弱,但整體經濟仍然強勁。

[日本央行預計維持超低利率和鴿派指引]日本央行周四料將維持超低利率,並警告原材料成本飆升給經濟帶來的風險加大,表明其決心通過大規模貨幣刺激來促進增長。日本央行堅持零利率計劃的做法與其他主要央行轉向緊縮貨幣政策相悖,儘管日本的通膨率預計將逐漸升向央行2%的目標。

[中國國常會加大穩崗促就業政策力度]中國國務院常務會議決定加大穩崗促就業政策力度,保持就業穩定和經濟平穩運行。會議指出,推進企業在做好疫情防控條件下復工達產,保障產業鏈供應鏈重點企業、流通物流企業、關鍵基礎設施等正常運轉;5月1日至年底對符合條件的快遞收派收入免徵增值稅。

歐美股債

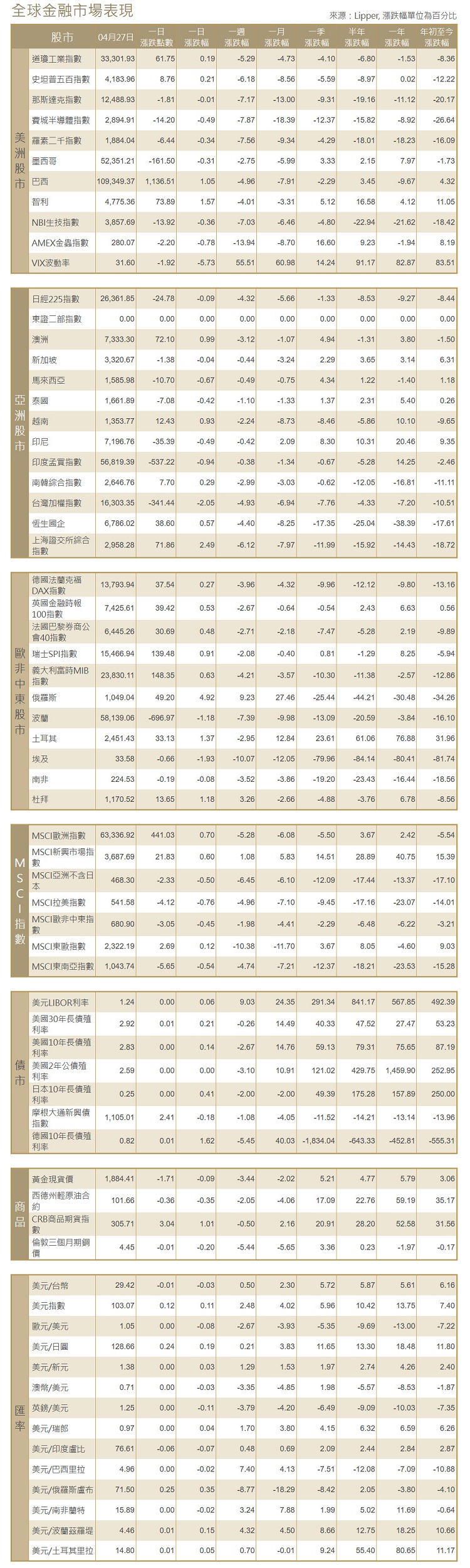

[美國股市]美國股市標普500指數在前一天大跌後周三收高,微軟和Visa強勁的營收財報幫助緩解了人們對全球經濟增長放緩和利率上升的擔憂。道瓊斯工業指數上漲0.19%,收於33,301.93點;標普500指數上漲0.21%,收於4,183.96點。納斯達克指數微跌0.01%,至12,488.93點。

[美國債市]美國較長期公債殖利率尾盤上揚,投資者等待美國聯準會下周計劃實施的“限制性”政策進一步明朗,這樣的政策將通過抑制經濟成長來對抗通膨。10年期公債殖利率尾盤上漲5.2個基點,至2.824%,從稍早的下跌中反彈。三個月和六個月期國庫券收益率走低,但兩年期到30年期公債殖利率走高。

[歐洲股債]歐洲股市結束連三天跌勢,基礎材料類股勁升4.5%,俄羅斯能源巨頭俄羅斯天然氣工業股份公司(Gazprom)暫停了對保加利亞和波蘭的天然氣供應,德國消費者信心大跌抑制了漲勢。泛歐STOXX 600指數開盤觸及六周低點,隨後反彈收高0.7%。德股盤中跑輸,收盤時反彈收高0.27%。法國CAC 40指數收高0.48%,英股富時100指數收漲0.53%。大多數歐元區政府公債殖利率下跌,回吐盤中稍早的漲幅,市場一方面關注高通膨和收緊貨幣政策,另一方面也擔憂經濟前景面臨的風險越來越大。意大利/德國10年期公債殖利率差擴大至略高於178個基點,為2020年7月以來最闊,表明投資者對歐洲央行收緊政策感到緊張。德國10年期公債殖利率觸及0.78%的兩周最低,盤中稍早一度上漲。

商品匯市

[匯市]美元觸及五年高位,預計美國聯準會下周將宣布升息,歐元因成長憂慮而走軟,此前俄羅斯切斷了對兩個東歐國家的天然氣供應。歐元兌美元一度觸及1.0515美元的2017年3月以來最低,之後回升至1.0561美元。4月迄今,歐元已經下跌4.6%,並勢將創下七年多來最大的月度跌幅。美元指數一度觸及103.28的2017年1月以來高位,盤尾報102.93。

[能源]油價小幅上漲,因市場持續擔憂全球供應緊張,美國餾分油和汽油庫存再度減少更凸顯這一狀況。油價在尾盤反彈,此前盤中大部分時間下跌,部分原因是美元走強,以及中國應對新疫情,削弱了需求。但俄羅斯切斷對兩個歐洲國家的天然氣供應的舉動加劇了人們對能源供應緊張的整體擔憂。布蘭特原油期貨結算價上漲0.33美元,報每桶105.32美元,美國原油期貨結算價上漲0.32美元,報每桶102.02美元。

[金屬]金價觸及逾兩個月最低,因市場預期美國聯準會將大幅收緊貨幣政策,美元因此上漲。現貨金收盤下跌1.0%,至每盎司1,886.12美元。美國黃金期貨結算價下跌0.8%,報每盎司1,888.7美元。銅價和其他基本金屬價格反彈,受中國將釋放一波金屬密集型基礎設施支出以應對新冠疫情影響的希望推動。1630 GMT,倫敦金屬交易所(LME)指標三個月期銅上漲0.2%,至每噸9,879美元,截至周二,銅價在過去一周的跌幅達到約7%。

中租證券投資顧問股份有限公司 版權所有