線上基金超市|產品總數 > 3,824

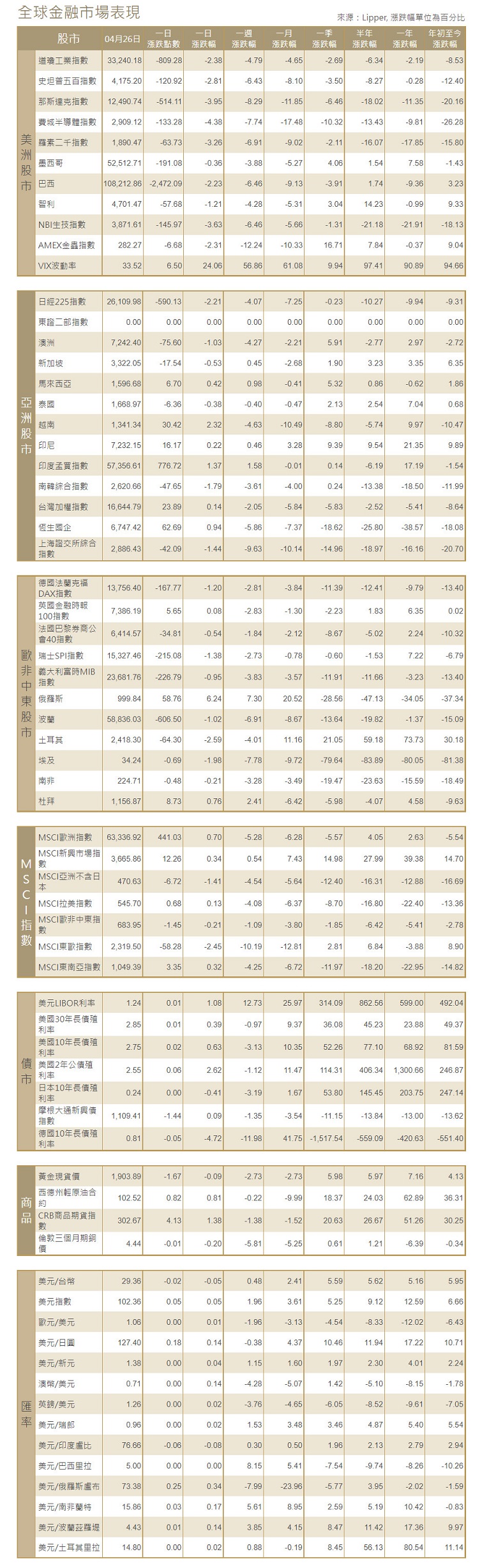

美國聯準會可能將積極升息,美股指下跌。

重點關注

[美國3月企業設備支出強勁 庫存緊張致使房價繼續飆升]美國3月資本財新訂單反彈幅度大於預期,暗示第一季結束時企業設備支出動能強勁,但部分增長歸因于價格上漲。儘管周二公布的其他數據顯示本月消費者信心下滑,但美國家庭在六個月內購買大件商品的意願強烈。消費者也傾向於買房,儘管抵押貸款利率飆升且房價創下紀錄。

[歐盟將宣布新冠大流行的緊急階段已經結束]根據路透看到的一份文件草案,歐盟執委會將表示,新冠大流行的緊急階段已經過去,歐盟已進入一個新的疫情階段,在這一階段,檢測應該有針對性,對病例的監測方式應該類似于基於樣本的流感監測。歐盟執委會不予置評。

[IMF第一副總裁:人民幣若想成為全球貨幣,中國需要開放資本市場]國際貨幣基金組織(IMF)第一副總裁戈皮納特表示,如果中國希望人民幣成為全球通用貨幣,中國將需要開放資本市場並允許人民幣完全可兌換。她在回答中國資本限制相關問題時說,“如果一個國家的貨幣想成為全球貨幣,那麼在這種情況下,你需要,基本上完全自由流動的資本,資本賬戶完全開放,貨幣完全可兌換,但中國現在並非如此。

歐美股債

[美國股市]美國股市周二大幅收低,納斯達克指數收於2020年12月以來的最低水平,因投資者擔心全球經濟增長放緩,以及美國聯準會將更加激進。電動汽車製造商特斯拉暴跌12%,是給標普500指數和納斯達克指數造成最大拖累的個股。道瓊斯工業指數下跌2.38%,收於33,240.18點,標普500指數回落2.81%,至4,175.2點。納斯達克指數重挫3.95%,至12,490.74點。

[美國債市]美債收益率下滑,因圍繞烏克蘭戰爭的不確定性,以及美國聯準會壓低通脹的努力,令投資者保持謹慎。預計美國聯準會下周將升息。指標10年期美債收益率下跌5.5個基點,至2.772%,三個月期到30年期美債收益率日內均走低。

[歐洲股債]歐洲股市連續第三個交易日收低,回吐盤中稍早漲幅,因在一些知名企業公布財報前,科技股跟隨美國同業下滑,而倫敦富時指數受大宗商品提振表現強於歐洲其他股市。泛歐STOXX 600指數收低0.9%,科技股大跌2.3%至六周低點,銀行股也重挫2.3%。英股富時100指數微幅收高0.08%,表現優於德股DAX指數和法股CAC 40指數,後兩者分別跌1.2%和0.54%。德國公債收益率小跌,對中國疫情封控措施對全球經濟影響的擔憂繼續打擊風險情緒。投資者仍關注美國聯準會的貨幣政策預期,同時留意歐洲央行官員發出的信號。德國10年期公債收益率下跌1.5個基點,至0.828%,前一天下跌11.5個基點。

商品匯市

[匯市]美元觸及兩年高位,因對中國經濟增長放緩的擔憂,以及對美國聯準會將大幅升息的預期,提振了對美元的需求。日圓也出現反彈,投資者猜測日本央行或政府可能採取行動穩定日圓。美元指數紐約尾盤上漲0.61%,至102.30,為2020年3月以來的最高水平。離岸人民幣稍稍脫離周一觸及的17個月低點。歐元下跌0.63%至1.0644美元,為2020年3月以來最低。

[能源]油價在震盪交投中反彈,市場在中國支持經濟的計劃與北京可能實施疫情封控措施之間進行權衡。布蘭特原油期貨結算價上漲2.67美元,報每桶104.99美元,漲幅2.6%;美國原油期貨結算價上漲3.16美元,報每桶101.70美元,漲幅3.2%。

[金屬]金價從前一交易日觸及的逾一個月低位小幅回升,投資者在擔憂全球經濟增長停滯和通脹急升之際尋求避險。現貨金升穿關鍵的1,900美元,收盤上漲0.4%,至每盎司1,905.56美元。美國期金結算價上漲0.4%,報每盎司1,904.1美元。銅價反彈,此前中國央行表示將加大對經濟的政策支持。但中國因新冠疫情而採取的封控措施以及美國大舉升息的預期限制了銅價漲幅。1605 GMT,倫敦金屬交易所(LME)指標三個月期銅上漲0.7%,至每噸9,841美元。銅價周一跌至9,756.50美元,為2月9日以來最低。

中租證券投資顧問股份有限公司 版權所有