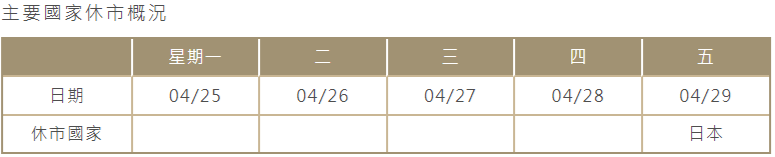

線上基金超市|產品總數 > 3,824

歐元區下調經濟成長率,美股扭轉跌勢尾盤反彈收高

重點關注

[美國上周緊急原油儲備庫存減至20年最低]美國能源部長格蘭霍姆表示,美國的石油和天然氣產量正在上升,並將繼續上升,以彌補俄羅斯入侵烏克蘭後市場上減少的100-150萬桶石油/日的供應。 美國能源部數據顯示,美國上周緊急原油儲備庫存減少約288萬桶,至20年來最低。

[歐元區下調今明兩年的經濟成長率]摩根士丹利表示,已下調了對歐元區今明兩年的經濟成長率預測,預計今年下半年經濟成長率將明顯放緩。摩根士丹利在報告中稱,已將2022年歐元區區內經濟成長率預期從此前的3%下調至2.7%,並將2023年的成長率預期下調1個百分點至1.3%。

[日本政府準備推出480億美元計劃以緩解通膨]日經報導稱,日本政府準備推出480億美元的一攬子計劃以緩解通膨影響。報導稱,日本計劃支出6.2萬億日圓(482億美元),用於發放更多汽油補貼、低息貸款和現金援助。日本政府最早將於周二編制這一攬子經濟計劃,並將其總稱為全面紓困措施。

歐美股債

[美國股市]:美國股市周一上漲,納斯達克指數大幅收高,此前推特同意了億萬富翁馬斯克的收購要約,推動成長股在尾盤反彈。道瓊斯工業指數上漲0.7%,收於34,049.46點,標普500指數上漲0.57%,至4,296.12點。納斯達克指數攀升1.29%,至13,004.85點。

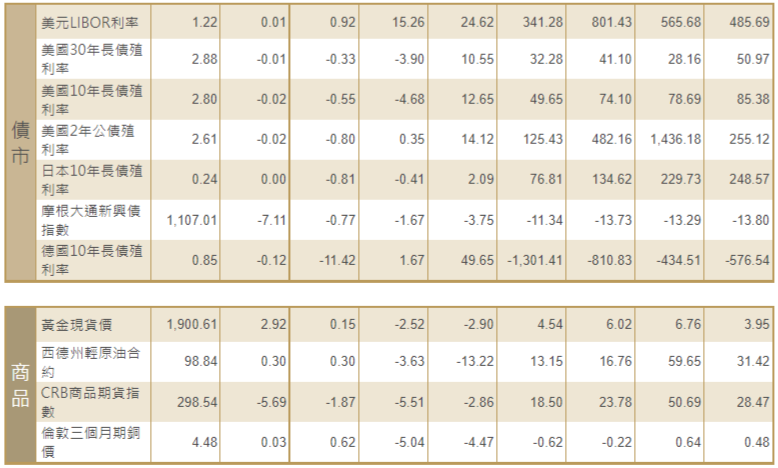

[美國債市]:美債殖利率回落,原因是對中國新冠疫情的擔憂嚇壞了投資者,導致上周的走勢出現部分逆轉,當時對美國激進升息的擔憂推高了殖利率。三年期、五年期和七年期公債殖利率均下跌約10個基點。指標10年期債殖利率從上周五的2.906%下跌至2.8121%。美國短期公債殖利率也受到影響,兩年期公債殖利率從上周五收盤的2.715%跌至2.6194%。

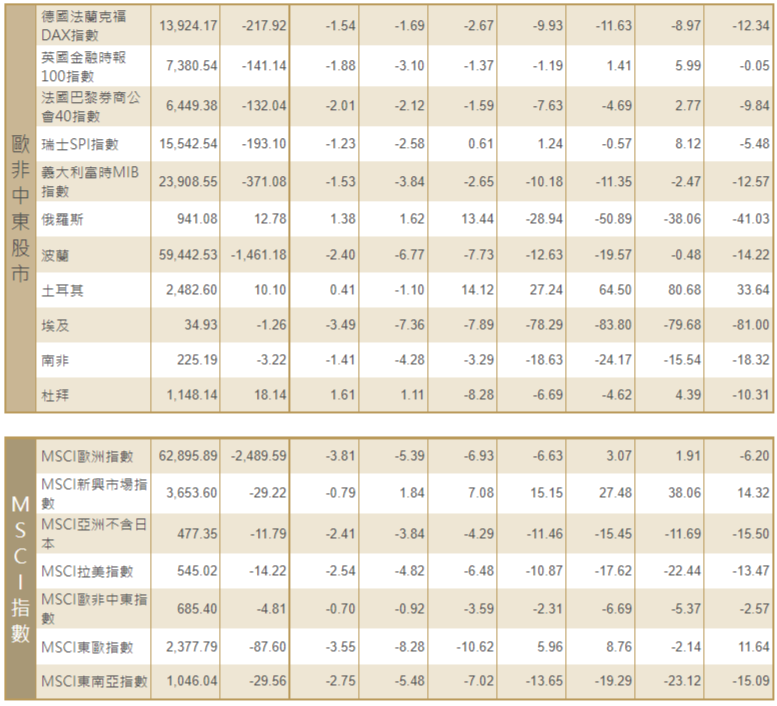

[歐洲股債]:歐洲股市挫至一個月低點,大宗商品股暴跌6%,領跌歐洲各大板塊,對中國經濟放緩和美國快速升息的擔憂蓋過了法國總統選舉結果帶來的釋然。隨著投資者紛紛湧向安全的債券,泛歐STOXX 600指數指數下跌1.8%,收於3月中以來最低水平。法國的CAC 40指數大跌2%,英股富時100指數下跌1.88%,德股DAX指數收挫1.54%。歐元區債券殖利率下跌,因投資者對意料之中的法國總統大選結果不予理會,轉而關注增長風險,擔心中國對疫情的限制措施將擴大至北京。指標德國10年期債殖利率一度下跌12個基點,至0.848%,尾盤下跌9個基點,至0.874%。

商品匯市

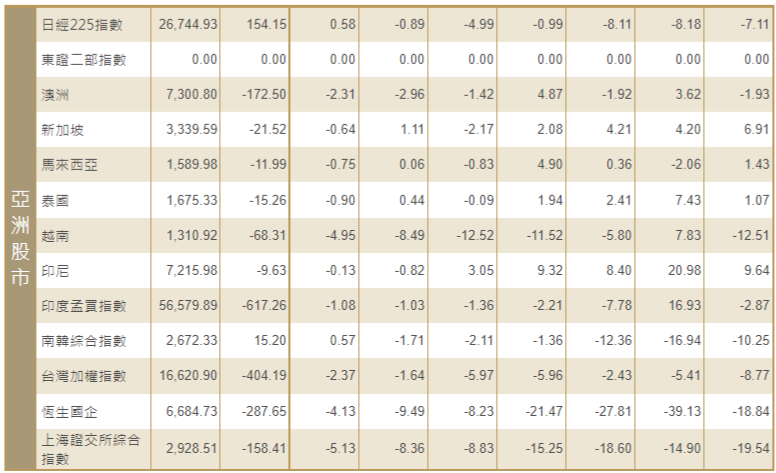

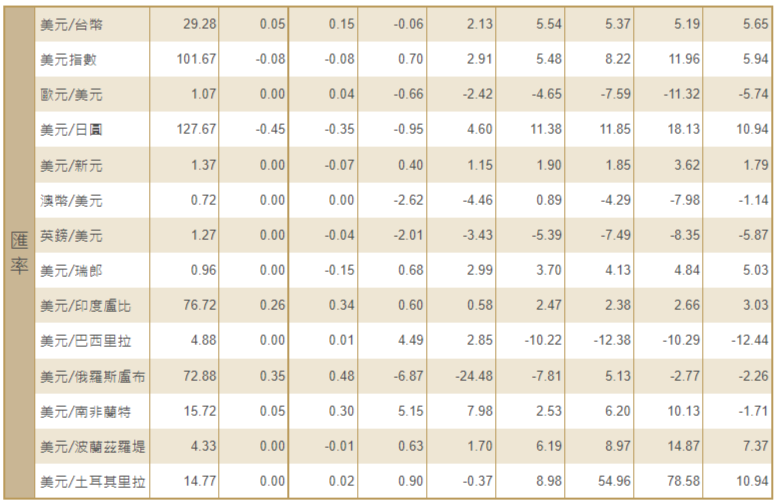

[匯市]:避險浪潮衝擊全球市場之際,美元攀升至兩年最高,而人民幣創下近四年來最大三日跌幅,因對中國經濟放緩的擔憂日益加劇。烏克蘭戰爭進入第三個月之際,人們愈發擔心中國疫情加重,導致中國股市急挫,投資者紛紛拋售澳元和離岸人民幣等之前受到青睞的貨幣。美元兌一籃子貨幣一度升至101.86,上一次測試該水平是在2020年3月,尾盤報101.76,上漲0.7%,創3月11日以來最大單日百分比漲幅。人民幣兌美元一度觸及一年最低,尾盤跌0.9%,至6.5615元人民幣。

[能源]:油價下跌約4%,觸及兩周最低,因上海長時間實施疫情封控措施以及美國可能升息,人們對全球能源需求前景的擔憂日益加劇。布蘭特原油期貨下跌4.33美元,或4.1%,結算價報每桶102.32美元;美國原油期貨下跌3.53美元,或3.5%,結算價報每桶98.54美元。

[金屬]:鈀金一度重挫近13%,中國疫情封控措施令這種汽車催化劑的需求前景惡化,而美國即將升息也打擊黃金。現貨鈀金收盤報每盎司2,144.30美元,稍早曾觸及3月29日以來最低的2,068.82美元。現貨金收盤下跌1.7%,至每盎司1,897.69美元,美國黃金期貨結算價下跌近2%,報每盎司1,896美元。工業金屬急挫,對最大消費國中國需求的擔憂引發拋售,美國大幅升息的預期和美元急升加劇了這一趨勢。倫敦金屬交易所(LME)指標期鋁稍早觸及每噸3,061美元,為2月4日以來最低,期銅觸及每噸9,756.5美元,為2月9日以來最低。

中租證券投資顧問股份有限公司 版權所有