線上基金超市|產品總數 > 3,824

美短債殖利率創三年新高,美國三大股指急挫逾2.5%

重點關注

[美國考慮降低中國輸美商品關稅緩解通膨]美國財長葉倫表示,採取措施降低中國輸美商品關稅值得考慮,這能在緩解通膨方面帶來“令人滿意的效果”。 她稍早稱,事實證明,面對一系列衝擊,美國經濟“非常具有韌性”,預計不會陷入衰退。她認為美國通膨可能已經見頂,但警告稱,物價可能會在“更長一段時間內”保持高位。

[歐洲央行可能結束債券購買計劃]歐洲央行總裁拉加德表示,歐洲央行可能在第三季度初結束債券購買計劃,並在年底前升息。“如果目前的形勢繼續如預測的那樣,年底前升息的可能性很大,”拉加德表示,“到目前為止,有多少次還有待觀察,取決於數據。

[日本央行“堅持”實施寬鬆貨幣政策]日本央行總裁黑田東彥表示,儘管大宗商品價格飆升預計將導致通膨暫時上升,但日本央行應“堅持”繼續實施目前激進的寬鬆貨幣政策。他表示,日本通膨料在短期內上升,但這種上升主要由成本推動的通膨構成,因此缺乏可持續性。他表示,“日本央行在當前形勢下的角色非常明確:以控制收益率曲線為中心,堅持實施當前的寬鬆貨幣政策。”

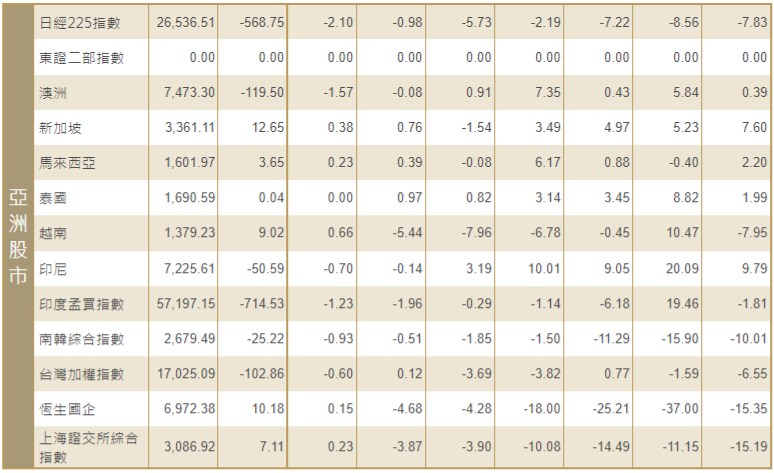

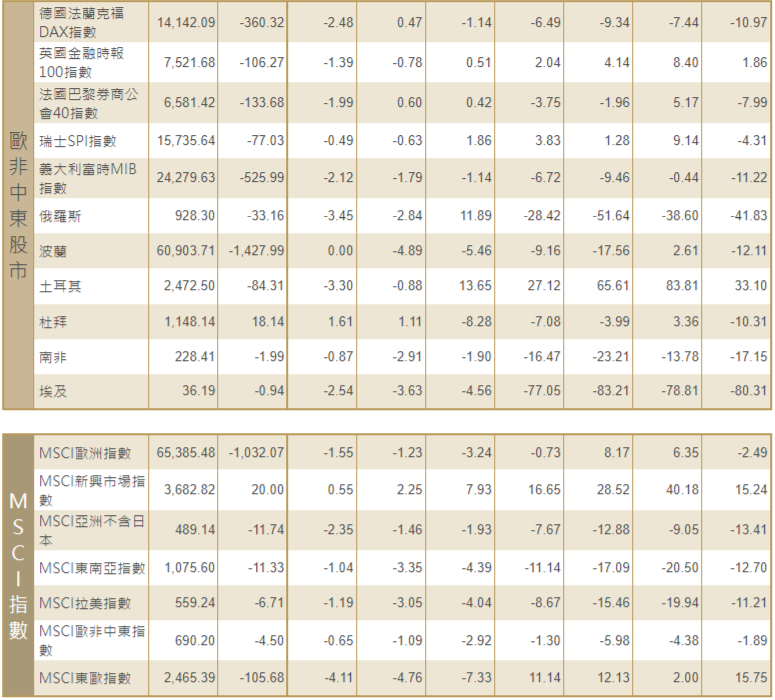

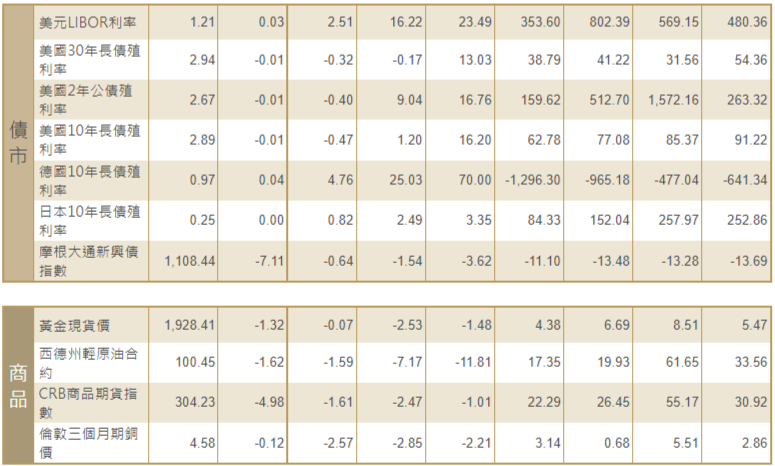

歐美股債

[美國股市]:美國三大股指周五均急挫逾2.5%,且周線下跌,令人意外的企業財報消息和短期內大幅升息的確定性增加都令投資者感到緊張。標普500指數和納斯達克指數連續第三周下跌,道瓊斯工業指數連續第四周下跌。道瓊斯工業指數下跌981.36點,或2.82%,至33,811.4點,創2020年10月以來最大單日跌幅;標普500指數下跌121.88點,或2.77%,至4,271.78點;納斯達克指數下跌335.36點,或2.55%,至12,839.29點。道指周線收低1.9%,標普500指數收挫2.8%,納指收跌3.8%。

[美國債市]:美國短期公債殖利率創下三年新高,前一天包括鮑威爾在內的美國聯準會官員暗示,將大舉升息以遏制通膨飆升。兩年期美債收益率升至2.789%,為2018年12月以來最高,隨後回落至2.713%。指標10年期公債殖利率尾盤報2.905%。兩年/10年期美債收益率利差縮窄4個基點,報19個基點。

[歐洲股債]:歐洲股市收於近一個月低點,中國疫情封控和對快速升息的擔憂等負面因素抑制了全球市場情緒。泛歐STOXX 600指數下跌1.8%,至453.31點,為3月25日以來最低收盤水平。法國CAC-40指數收跌2.0%,與整體拋售走勢一致,但周線跑贏,因市場預期馬克龍將贏得連任。英股富時100指數下跌1.39%,德股DAX指數收挫2.48%。德國公債殖利率攀升,歐元區貨幣市場消化了歐洲央行今年升息逾85個基點的預期,並提前了對首次升息時機的預期,此前歐洲央行政策制定者發表了鷹派言論,且經濟數據好於預期。兩年期德債收益率上升12個基點,至0.291%,為2013年末以來最高。五年期德債收益率觸及2014年初以來最高0.755%。10年期德債收益率一度升至0.973%的2015年中以來最高,盤尾上漲4個基點。意大利10年期公債殖利率上升6個基點,至2.665%,為2020年3月以最高。

商品匯市

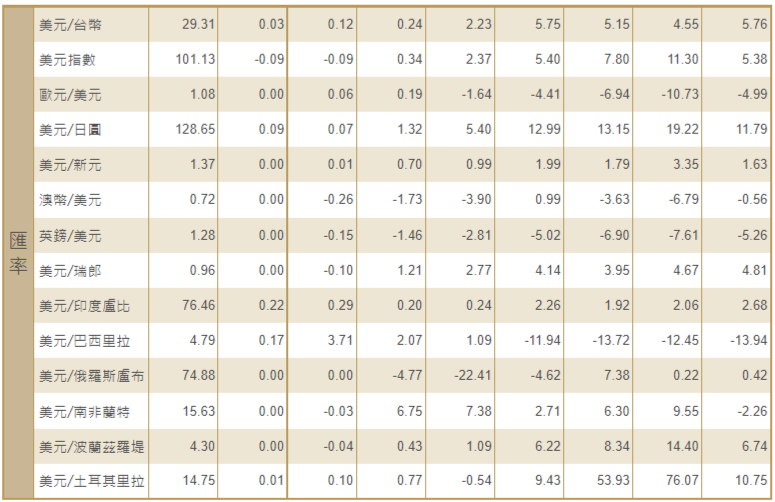

[匯市]:美元升至逾兩年高位,繼續從美國聯準會主席鮑威爾周四的發言中獲得支撐,他似乎支持在下月的政策會議上升息50個基點,並表示今年可能會連續升息。美元指數盤尾報101.16,上漲0.6%,創3月中以來最大單日百分比漲幅,盤中觸及2020年3月以來高位101.33。英鎊兌美元下跌1.5%,至1.2832美元,盤中觸及1.2830美元,創下2020年10月以來最低。美元兌日圓上漲0.2%,至128.55日圓。

[能源]:油價下跌,周線跌幅近5%,受累於全球經濟增長疲軟、利率上升以及中國疫情封控措施將打擊需求的前景,儘管歐盟正考慮對俄羅斯實施石油禁令可能會收緊供應。布蘭特原油期貨下跌1.68美元,報每桶106.65美元,跌幅1.6%。美國原油期貨下跌1.72美元,報每桶102.07美元,跌幅1.7%。

[金屬]:金價下跌逾1%,且創下3月中旬以來最大周線跌幅,美國聯準會加速收緊政策的跡象提振了美國公債殖利率和美元。現貨金收盤下跌1.1%,報每盎司1,929.73美元。美國黃金期貨結算價下跌0.7%,報每盎司1,934.3美元。銅價跌至一個月低點,大多數其他工業金屬亦下跌,因擔心快速收緊貨幣政策和中國疫情封控將抑制經濟增長和金屬需求。1620 GMT,倫敦金屬交易所(LME)指標三個月期銅下跌1.8%,至每噸10,097美元,為3月17日以來最低,且連續第三周下跌。

中租證券投資顧問股份有限公司 版權所有