線上基金超市|產品總數 > 3,824

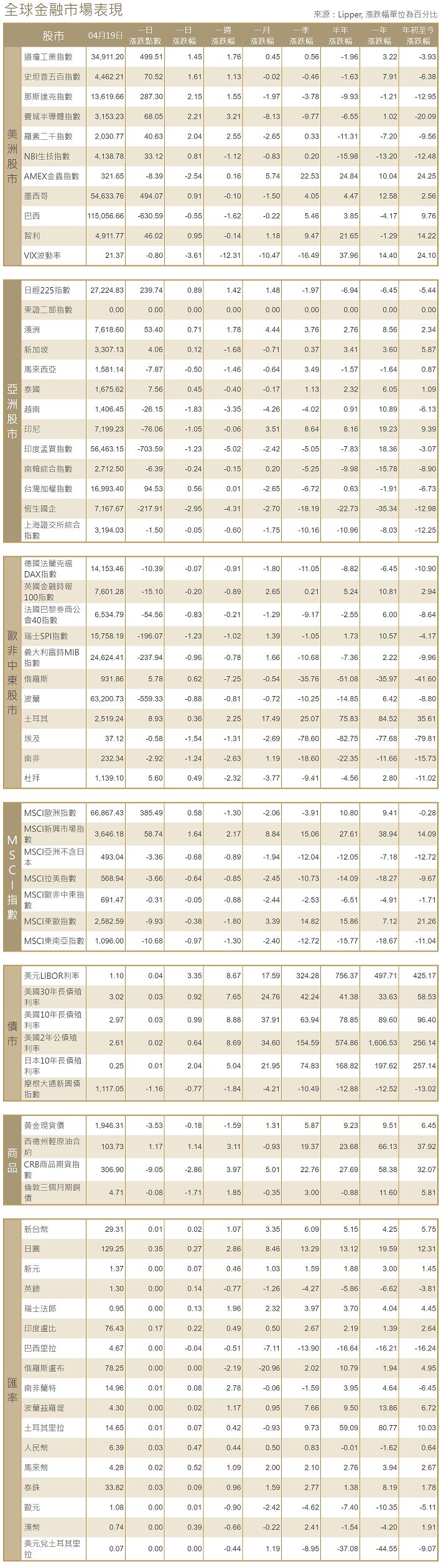

不畏美聯準會可能積極升息,美股指收高。

重點關注

[美國聯準會埃文斯稱若通膨仍高將繼續升息]芝加哥聯邦儲備銀行總裁埃文斯表示,美國聯準會可能會在年底前將政策利率目標區間上調至2.25%-2.5%,然後評估經濟狀況,但如果通膨仍居高不下,可能需要進一步升息。埃文斯表示,他對今年進行一輪升息感到“舒服”,其中包括兩次50個基點的升息,使利率到年底達到中性水平,但他認為沒有必要進行更大幅度的升息。

[IMF今年第二度調降全球增長預估]國際貨幣基金組織(IMF)將全球經濟增長預估大砍近一個百分點,原因是受到俄烏戰爭影響,並警告稱,目前通膨已成為許多國家“明確而急迫的危險”。IMF表示,鑒於戰爭對俄烏兩國的直接衝擊以及對全球的外溢影響,預計2022年和2023年全球經濟均增長3.6%,較1月時的預估分別下調0.8和0.2個百分點。這是該機構今年第二度調降預期。中期內全球增長率預計將下滑至3.3%左右。

[中國降準落地4月LPR降息預期超六成]中國上周五宣布小步降準後,將於周三(20日)上午9:15分公布4月LPR報價。路透調查顯示,經過幾日的消化,由於銀行存款利率加點上限的下調,在帶動負債成本下降的同時,也給貸款市場報價利率(LPR)為基準的資產方利率下調提供了條件,有超過六成的受訪者預計4月LPR將下調。

歐美股債

[美國股市]美國三大股指周二創下逾一個月來最佳單日表現,納斯達克指數收漲2.2%,投資者對積極的企業財報和兩名美國聯邦儲備理事會(美國聯準會/FED)官員關於升息的鴿派發言做出回應。道瓊斯工業指數上漲499.51點,或1.45%,至34,911.2點;標普500指數上漲70.52點,或1.61%,至4,462.21點;納斯達克指數上漲287.30點,或2.15%,至13,619.66點。

[美國債市]美債收益率繼續走高至三年高位,30年期公債收益率升穿3%,因投資者準備迎接美國聯準會為遏制通膨而大舉升息。指標10年期美債收益率升至2.930%,創下2018年12月以來的最高水平。30年期美債收益率達到3.018%,為2019年3月以來的最高水平。

[歐洲股債]歐洲股市錄得兩周來最差單日表現,因公債收益率上升、對烏克蘭戰爭的擔憂以及即將出爐的一批財報令投資者緊張不安,而能源股表現強於大盤,儘管油價暴跌。法國CAC 40指數下跌0.8%。民調顯示,馬克龍總統在4月24日總統選舉第二輪決選投票意向調查中的領先優勢進一步擴大。英股富時100指數收跌0.2%,德股DAX指數微跌0.07%。-德國指標10年期公債收益率躍升至0.96%,創2015年7月以來最高,收緊貨幣政策的預期繼續影響全球最大的幾個債券市場。意大利10年期公債收益率觸及2020年3月以來最高的2.58%,盤尾上漲7.5個基點。隨著焦點轉向周日的法國總統大選對決,法國/德國10年期公債收益率差報45個基點,持於50個基點以內。

商品匯市

[匯市]美元兌日圓觸及20年最高,受美國聯準會和日本央行的貨幣政策差異推動。美元兌日圓一度觸及128.97日圓,為2002年5月以來最高,尾盤升1.5%,報128.94日圓。美元兌瑞郎一度升至0.9519瑞郎,為2020年6月以來最高,尾盤報0.9513瑞郎,上漲0.7%。歐元兌美元收復部分失地,上漲0.1%,報1.0791美元,稍稍脫離上周觸及的兩年低位1.0756美元。

[能源]油價在震盪交投中急挫約5%,此前國際貨幣基金組織(IMF)下調經濟增長預期並就通膨上升發出警告,引發了需求擔憂。布蘭特原油期貨下跌5.91美元,結算價報每桶107.25美元,跌幅5.22%;美國原油期貨下跌5.65美元,結算價報每桶102.56美元,跌幅5.22%。

[金屬]金價下跌超過1%,美元走強和美國公債收益率攀升,蓋過了避險資金流入黃金的影響。現貨金收報每盎司1,949.84美元,下跌1.45%。美國黃金期貨結算價下跌1.4%,報每盎司1,959美元。

中租證券投資顧問股份有限公司 版權所有