線上基金超市|產品總數 > 3,824

美國上周初領失業金53年最低,美股全面收高

重點關注

[美國初請失業金人數回歸逾53年最低]:美國上周初請失業金人數下降,表明進入第二季之際,勞動力市場狀況進一步收緊,這可能會導致通膨居高不下。截至4月2日當周,初請失業金人數減少5,000人,經季節性調整後為16.6萬人,追平了截至3月19日當周創下的1968年11月以來的最低水平。報告還顯示,截至3月26日當周,續請失業金人數增加了1.7萬人,達到152.3萬人,但趨勢水平仍然很低。

[布拉德表示FED今年每次會議都應加息50個基點]:美國聖路易斯聯邦儲備銀行總裁布拉德表示,美國聯邦儲備理事會(FED)在抗擊通膨方面落後了,需要在年底前再加息三個百分點,這意味著美國聯準會今年剩下的六次會議每次都將加息50個基點。他表示,“就目前情況而言”,烏克蘭戰爭不應影響聯準會抗擊通膨的努力。芝加哥聯邦儲備銀行總裁埃文斯和亞特蘭大聯邦儲備銀行總裁博斯蒂克都表示,他們支持美國聯準會收緊政策的計劃,而且他們之前都曾表示,如果需要,將對加息50個基點持開放態度。不過,他們呼籲採取更加謹慎態度,與美國聯準會較為鷹派的聲音形成了鮮明對比。

[歐洲央行撤銷刺激措施的意願強烈]:歐洲央行會議記錄顯示,在3月10日的會議上,政策制定者撤走刺激措施的意願似乎很強烈,一些決策者甚至力主採取更多行動,因加息條件已經滿足或即將得以滿足。會議記錄顯示,“許多委員認為,當前的高通膨及其持續存在,要求立即採取進一步措施,使貨幣政策正常化。”但謹慎情緒占了上風,政策制定者辯稱,烏克蘭戰爭造成了太多的不確定性,歐洲央行需要保持選項,不要對未來太長時間的政策作出承諾。

歐美股債

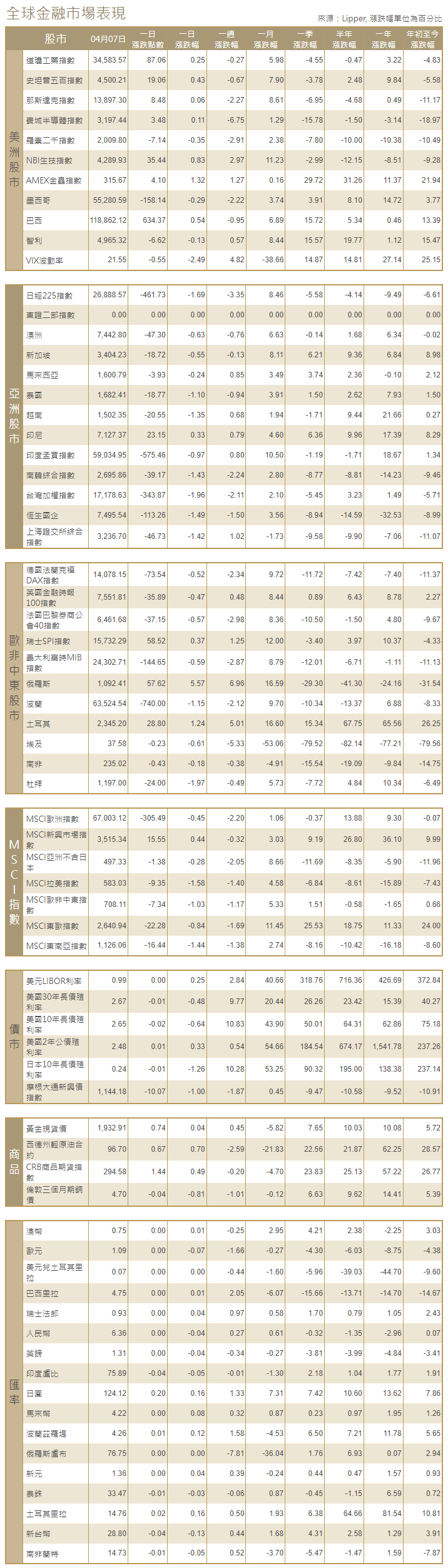

[美國股市]:美國股市標普500指數周四收高,輝瑞和特斯拉推動尾盤反彈,同時投資者關注烏克蘭戰爭和美國聯準會可能採取更激進措施。特斯拉和微軟股價分別上漲1.2%和0.6%,幫助提振標普500指數,並推動納斯達克指數小幅上漲。道瓊斯工業指數上漲0.25%,收於34,583.57點,標普500指數上漲0.43%,收報4,500.21點。納斯達克指數上漲0.06%,收報13,897.30點。

[美國債市]:美國10年期公債殖利率觸及三年高位,兩年/10年期公債殖利率差擴大,交易員在消化了美國聯準會將進行一系列加息的預期後,更加關注縮減資產負債表計劃的速度和規模。10年期美債殖利率上升3.8個基點,至2.647%,兩年期美債殖利率下降4.5個基點,至2.457%,兩年/10年期美債殖利率差報約18.72個基點。

[歐洲股債]:歐股回吐早盤漲幅,終場收低,因美國聯準會的鷹派立場和美國對俄羅斯的新制裁帶來的風險令投資者緊張不安,而防禦類股上漲。泛歐STOXX 600指數下跌0.2%,回吐了早些時候的漲幅。法國股市收低0.6%,此前兩個交易日已經大跌超過3%,4月10日法國將舉行總統選舉第一輪投票。英股富時100指數收低0.47%,德股DAX指數收挫0.52%。歐元區公債殖利率上揚,因歐洲央行3月會議記錄較預期更為鷹派。1519 GMT,歐元區指標德國10年期債殖利率上升4個基點,至0.69%,為一周多來的最高水平。對利率預期敏感的兩年期德債殖利率上升4個基點,至0.001%。

商品匯市

[匯市]:美元攀升至近兩年高位,投資者消化美國聯準會發出的鷹派信號,但投資者懷疑美元的價值是否已經反映出了政策的進一步收緊。盤中稍早,美元指數觸及99.823的2020年5月下旬以來最高,尾盤升0.2%,報99. 810。歐元兌美元觸及一個月最低的1.0871美元,尾盤跌0.2%,報1.0875美元。澳元和新西蘭元兌美元均下跌0.3%,美國聯準會的論調蓋過了澳洲央行鷹派轉變的影響,同時大宗商品價格回落也逆轉了近期兩種貨幣的部分強勢。美元兌日圓攀升0.2%,報123.990日圓。

[能源]:油價收低,讓本周跌幅擴大,歐元區能否有效制裁俄羅斯的能源出口存在不確定性,且消費國宣布從緊急儲備中大規模釋放石油。布蘭特原油期貨下跌0.49美元,結算價報每桶100.58美元,跌幅0.5%;美國原油期貨下跌0.20美元,結算價報每桶96.03美元,跌幅0.6%。

[金屬]:金價上漲,因對物價上漲和烏克蘭危機的擔憂增強黃金作為對沖通膨工具和避險資產的吸引力,但美國聯準會激進的政策立場限制了漲幅。現貨金收盤報每盎司1,932.17美元,上日收報1,925.48美元。美國黃金期貨上漲0.8%,報每盎司1,937.80美元。鈀金急升3.7%,至每盎司約2,278美元。鋁價跌至三周最低,其它工業金屬價格也出現下跌,原因是市場擔心中國的封控和美國貨幣政策收緊前景將抑制金屬需求。1640 GMT,倫敦金屬交易所指標期鋁下跌1.4%,至3,393美元,創下3月17日以來的最低水平。LME鎳價漲1.1%,至每噸33,820美元,銅價跌0.2%,至10,282.50美元,鋅價跌2.4%,至4,170美元。

中租證券投資顧問股份有限公司 版權所有