線上基金超市|產品總數 > 3,824

美聯準會宣布升息25個基點,歐美股指走高。

重點關注

[美聯準會宣布升息25個基點]:美聯準會周三宣布自2018年來首次升息,並希望明年將借貸成本推至限制性水平。美聯準會預計,在今年剩下的六次政策會議上,每次都會升息25個基點,這將使聯邦基金利率目標區間在2022年底達到1.75%-2.00%。到明年年底,政策利率預計將達到2.80%,高於政策制定者現在認為的會減緩經濟增長的2.40%的水平。美聯準會主席鮑威爾表示,經濟表現強勁,且如果需要,聯準會官員將在未來的會議上更加激進地升息以控制通膨。

[美國2月零售銷售增長大幅放緩]:美國2月零售銷售溫和增長,因汽油和食品價格上漲迫使家庭削減在家具、電子產品和家電等其他商品上的支出,這可能會抑制本季度的經濟增長。不過,美國商務部的報告顯示,1月零售銷售的反彈程度遠強於最初預期。創紀錄的汽油價格和高企的食品價格對低收入家庭的打擊最大。2月零售銷售較前月增長0.3%,低於分析師預期的增長0.4%。1月數據被大幅上修至增長4.9%,前值為增長3.8%。

[IEA表示每日300萬桶俄羅斯石油無法入市]:國際能源署(IEA)周三表示,在俄羅斯入侵烏克蘭之後,因受制裁影響和買家收手,從4月開始,每日可能有300萬桶的俄羅斯石油和油品無法進入市場。該機構預計全球在第二季度將面臨70萬桶/日的供應短缺,而1.001億桶/日的需求要到第四季才能得到充分滿足。IEA將2022年第二至第四季的全球石油需求預測調降130萬桶/日,指出大宗商品價格上漲和對俄羅斯的制裁“預計將明顯壓制全球經濟增長”並影響通膨。

歐美股債

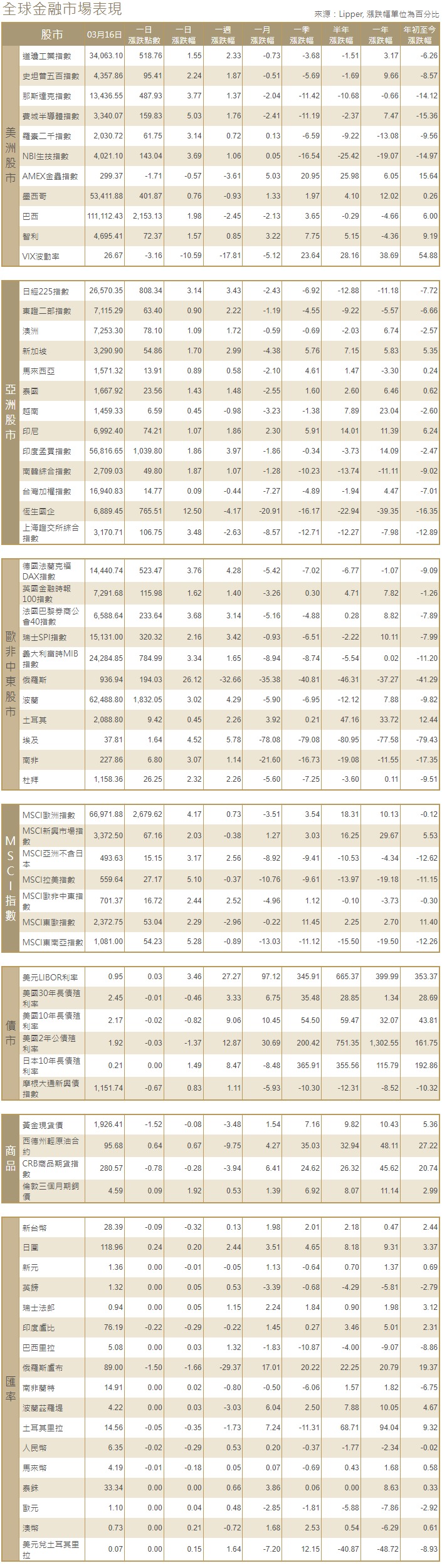

[美國股市]:美國標普500指數周三收漲逾2%,納斯達克指數躍升近4%,投資者擺脫美聯準會升息後最初的緊張情緒,美聯準會結束疫情時期的寬鬆貨幣政策,並暗示將需要更多次升息來遏制通膨。道瓊斯工業指數上漲518.76點,或1.55%,至34,063.1點;標普500指數上漲95.41點,或2.24%,至4,357.86點;納斯達克指數上漲487.93點,或3.77%,至13,436.55點。

[美國債市]:美國公債收益率曲線大幅趨平,對利率高度敏感的短期和中期公債收益率急升,此前美聯準會將利率上調25個基點,並表示將採取積極行動遏制通膨。兩年期公債收益率一度觸及2.002%,指標10年期公債收益率觸及2.246%,均為2019年5月以來最高,之後分別回落至1.932%和2.174%。兩年/10年期公債收益率差一度縮窄至21個基點,美聯準會發表聲明前約為30個基點,之後又擴大至25個基點。

[歐洲股債]歐洲股市收於逾兩周最高,此前俄羅斯和烏克蘭新的談判釋放妥協信號,中國承諾推出更多經濟刺激措施,推動市場上漲。泛歐STOXX 600指數收漲3.1%,達到2月28日以來的最高水平。德國DAX指數上漲3.76%,法國CAC 40指數勁揚3.68%,英國富時100指數升1.62%。德國公債收益率上漲,因寄望烏俄和談取得進展,同時市場在等待美聯準會政策會議結果。指標德國10年期公債收益率上漲6個基點,至0.38%,為2018年11月以來最高。10年期意大利公債收益率下降1.5個基點,至1.895%,意大利和德國公債收益率差收窄至150個基點。

商品匯市

[匯市]:美元下跌,此前美聯準會趨轉鷹派政策,但並未帶來可能會進一步助力美元長達數周的漲勢動能的更大鷹派驚喜。美元指數下跌0.6%。歐元和英鎊兌美元均上漲0.7%,歐元報1.1032美元。美元兌日圓攀升0.4%,日內觸及逾五年最高的119.13日圓。澳元兌美元上漲1.3%,報0.7288美元。

[能源]:油價在過去六天內第五日下跌,交易員對俄羅斯-烏克蘭和平談判有望取得進展以及美國庫存意外增加做出反應。布蘭特原油期貨在97.55-103.70美元的六美元區間交投,結算時報每桶98.02美元,下跌1.89美元,跌幅1.9%。美國原油期貨結算價下跌1.40美元,報每桶95.04美元,跌幅1.5%。

[金屬]:金價企穩,此前美聯準會一如市場普遍預期升息25個基點,美元隨後走軟。現貨金收報每盎司1,927.93美元,盤中一度下跌1.2%至每盎司1,894.70美元。美國黃金期貨收跌1.1%,報每盎司1,908.40美元。倫敦金屬交易所(LME)期鎳恢復交易,觸發跌停限制,銅價攀升,受中國出台更多刺激措施的希望提振。期鎳暫停交易一周後觸發5%的跌停限制,盤中因技術問題電子交易暫停數小時。1810 GMT,三個月期銅上漲1.5%,至每噸10,051.50美元。

中租證券投資顧問股份有限公司 版權所有