線上基金超市|產品總數 > 3,824

俄烏雙方周二恢復視訊談判,歐美股指互有漲跌。

重點關注

[俄烏雙方周二恢復視訊談判]:美國總統拜登將於下周前往歐洲參加北約關於烏克蘭問題的“特別”峰會,以解決加強威懾和防禦的問題。烏總統澤連斯基表示,基輔準備接受西方的安全保證,這些保證並不包括烏加入北約的長期目標,這被視為是一個讓步的跡象。俄烏雙方周二恢復視頻談判。烏克蘭官員強調了戰爭可能會比預期更早結束的希望,稱談判非常困難但肯定有妥協的空間,周三繼續磋商。克里姆林宮發言人佩斯科夫表示,現在預測談判的進展還為時過早。

[汽油和食品推動美2月PPI上升]:美國2月生產者物價指數(PPI)強勁上漲,受汽油等商品的價格急升推動,該指數預計將進一步攀升,因俄羅斯對烏克蘭發動戰爭後,原油和其他大宗商品的價格更加昂貴。2月最終需求PPI較上月上升0.8%,1月為上漲1.2%。商品價格急升2.4%,為2009年12月以來最大漲幅。汽油批發價格上漲14.8%,占商品價格漲幅的近40%。2月PPI較上年同期躍升10%,符合經濟學家的預期,也與1月漲幅一樣。這些數據還未反映出2月24日俄羅斯入侵烏克蘭後,石油和小麥等大宗商品價格的急升。

[德國3月投資者信心遭遇創紀錄下滑]:ZEW調查德國3月投資者信心遭遇創紀錄下滑,受烏克蘭戰爭衝擊,由於烏克蘭戰爭和對俄羅斯的經濟制裁,德國投資者的信心在3月出現創紀錄的下滑,隨著預期大幅下調,這個歐洲最大經濟體“越來越有可能”陷入經濟衰退。ZEW經濟研究機構表示,3月經濟景氣指數從2月的54.3降至負39.3,為1991年12月開始此項調查以來的最大跌幅。路透調查原預期3月指數為10.0。

歐美股債

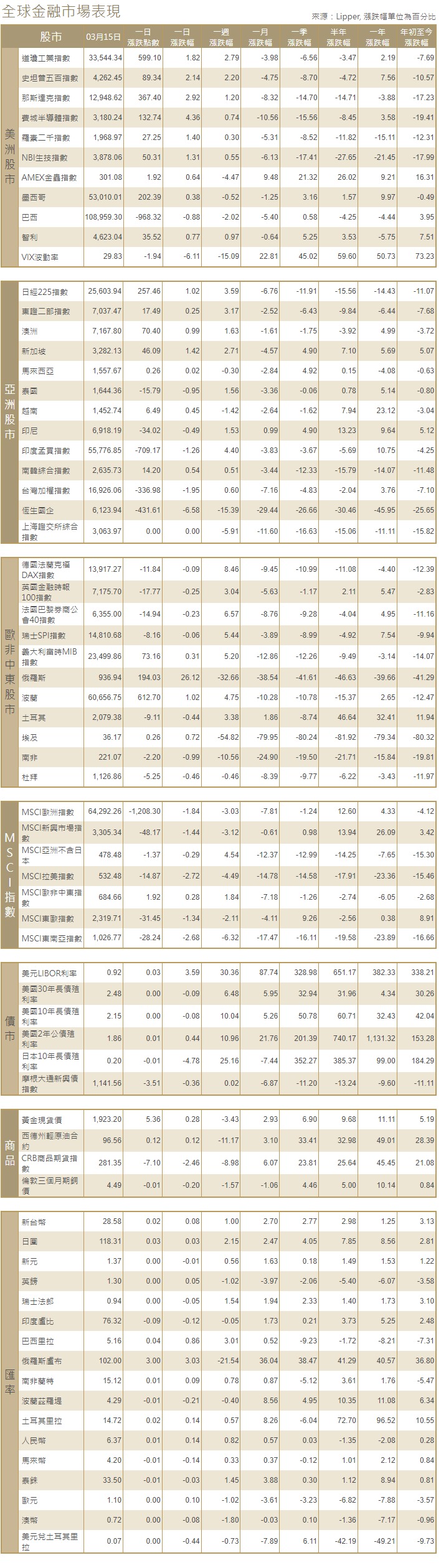

[美國股市]:美國股市周二上漲,標普500指數結束了此前連續三天的跌勢,油價再次下跌,且美國生產者物價升幅低於預期,有助於緩解投資者對通膨的擔憂,焦點轉向美聯儲即將發布的政策聲明。道瓊斯工業指數上漲599.1點,或1.82%,至33,544.34點;標普500指數上漲89.34點,或2.14%,至4,262.45點;納斯達克指數漲367.40點,或2.92%,至12,948.62點。

[美國債市]:美國公債收益率觸及兩年半以來最高,預計美聯儲將於周三宣布三年來的首次升息。兩年期美債收益率盤尾報1.857%,隔夜曾觸及1.894%,為2019年8月以來最高。指標10年期公債收益率報約2.15%,稍早一度觸及2019年6月以來最高的2.17%。。

[歐洲股債]:歐洲股市下跌,大宗商品相關板塊領跌,市場對中國新冠病例激增感到擔憂,同時在美國普遍預期的升息前感到緊張。泛歐STOXX 600指數下跌0.3%。德國DAX指數下跌0.09%,法國CAC 40指數挫0.23%,英國富時100指數跌0.25%。歐元區公債收益率下跌,10年期借貸成本從2018年末以來的最高水平小幅回落,在美聯儲宣布利率決定的前一天,市場表面上恢復了平靜。倫敦午後,歐元區大多數10年期公債收益率下跌3-4個基點。德債收益率下跌3個基點。

商品匯市

[匯市]:美元指數收復失地小漲,油價動盪影響歐元,市場正在努力評估俄羅斯和烏克蘭談判的重要性,以及防疫措施將抑制中國經濟增長的跡象。歐元兌美元尾盤下跌不到0.1%,報1.0933美元。英鎊兌美元上漲0.2%,至1.3027美元。美元兌日圓攀升0.1%,報118.335日圓。

[能源]:石油價格急挫逾6%,至近三周以來的最低水平,因供應中斷的擔憂有所緩解,以及中國新冠病例激增引發需求擔憂。布蘭特原油期貨大跌6.99美元,跌幅6.5%,收於每桶99.91美元。美國原油期貨重挫6.57美元,跌幅6.4%,收於每桶96.44美元。這兩大合約自2月底以來首次結算價低於每桶100美元。

[金屬]:金價下跌近2%,觸及兩周最低,對俄羅斯和烏克蘭和平談判取得進展的希望,以及美國升息的可能性,削弱了對避險黃金的需求。現貨金收盤報每盎司1,917.84美元,稍早觸及3月1日以來最低的1,906.00美元。美國黃金期貨結算價下跌1.6%,報1,929.70美元。

中租證券投資顧問股份有限公司 版權所有