線上基金超市|產品總數 > 3,824

油價回落減輕通膨擔憂。周三美金融和科技股領漲。

重點關注

[美1月職位空缺接近紀錄高水位]:美國1月職位空缺仍接近紀錄,就業市場吃緊或導致薪資增長和高通脹,美國1月職位空缺減少,但仍接近紀錄高位,因勞動力短缺狀況持續,表明勞動力市場吃緊,將導致薪資繼續強勁上漲,並讓通膨維持在高位。美國勞工部月度職位空缺和勞工流動率調查報告(JOLTS)顯示,1月最後一天職位空缺減少18.5萬個,至1,126.3萬個。經濟學家認為,儘管俄烏戰爭損害了企業信心,但勞動力供不應求可能為經濟提供保護。

[美政府評估數字貨幣利弊]:美國政府官員稱,總統拜登將簽署一項行政令,要求政府評估創立央行數字美元的利弊,以及其他加密貨幣問題。拜登的行政令將要求財政部、商務部和其他主要機構就“貨幣前景”和加密貨幣所扮演的角色準備報告。分析師認為,周一首次公布的這項行政令明確認識到加密貨幣日益增長的重要性及其對美國和全球金融系統的潛在影響。

[中央行上繳利潤並不等同於降準]:中國央行將向中央財政上繳逾萬億元利潤引發市場熱議。上海證券報發布解讀文章稱,央行上繳利潤並不等同於降準,但具有類“降準”的效應,在對經濟的提振效果上,二者有望實現“殊途同歸”。文章並指出,這並不意味著降準窗口就此關閉;綜合考慮內外因素,近期降息機率增加。

歐美股債

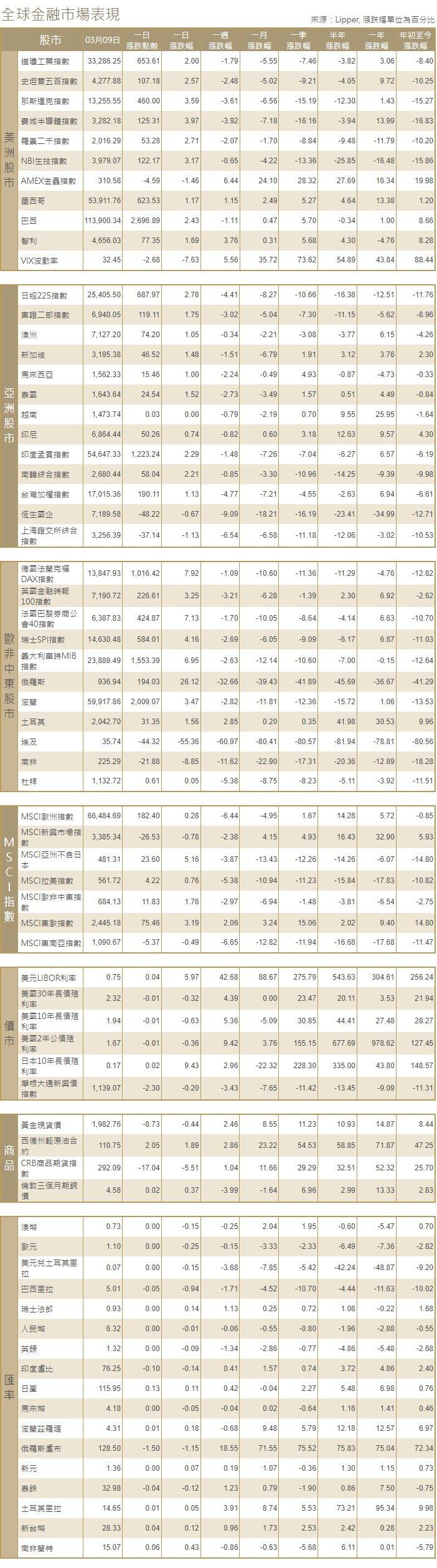

[美國股市]:美國股市周三在金融和科技股的帶動下急升,從近幾天的跌勢中反彈,油價在近期大漲引發通膨擔憂後大幅回落,投資者評估烏克蘭危機的事態發展。標普500指數錄得2020年6月以來的最大單日百分比漲幅,納斯達克指數錄得2021年3月以來的最大日漲幅。道瓊斯工業指數上揚653.61點,漲幅2%,至33,286.25點;標普500指數大漲107.18點,漲幅2.57%,至4,277.88點;納斯達克指數勁升460.00點,漲幅3.59%,至13,255.55點。

[美國債市]:指標美國10年期公債收益率(殖利率)連續第三天上揚,因在明日公布通膨報告前,對物價上漲的擔憂持續,儘管油價大跌。10年期美國公債收益率升7.3個基點,報1.944%,此前曾觸及1.95%的2月25日以來最高水平。30年期公債收益率上漲5.9個基點,至2.302%。兩年期美國公債收益率升4.7個基點,報1.676%。

[歐洲股債]:德國股市大漲近8%,領漲整個歐洲股市,在對烏克蘭危機後果的擔憂引發大跌後,投資者買入此前遭受重創的股票。意大利股指和法國CAC 40指數均躍升約7%。泛歐STOXX 600指數急升4.7%,創下兩年來最佳單日表現。此前受重創的銀行股、汽車股和旅遊休閑股均急升逾7%。德國DAX指數創下2020年3月以來最大單日百分比漲幅。英國富時100指數上漲3.2%。

商品匯市

[匯市]:歐元兌美元上漲逾1.5%,金融市場風險偏好回升,能源和大宗商品價格從近期高位回落,俄羅斯入侵烏克蘭和西方實施的制裁推動了之前的漲勢。歐元兌美元盤尾報1.10645美元,日內上漲1.57%,周一曾觸及1.0806美元的22個月最低。美元指數下跌1.077%,至98.052。英鎊兌美元上漲0.47%,至1.3162美元。波蘭茲羅提兌美元躍升5.78%,匈牙利福林上漲4.03%。

[能源]:全球油價創下近兩年前全球疫情開始以來的最大跌幅,此前阿聯酋表示支持向陷入混亂的市場增加供應。俄羅斯入侵烏克蘭而實施的制裁導致油市供應受擾。布蘭特原油在盤中一度急挫逾17%,結算價下跌16.84美元,至每桶111.14美元,跌幅13.2%,為2020年4月21日以來的最大單日跌幅。美國原油期貨收於108.70美元,下跌15.44美元,跌幅12.5%,為去年11月以來表現最糟糕的一天。

[金屬]:鈀金一度急挫約9%,領跌貴金屬,而黃金價格則大跌逾3%,因石油價格的回落幫助高風險資產反彈,此前烏克蘭戰爭引發風險資產大幅下跌。鈀金收盤重挫逾7.5%,報每盎司2,937.22美元。現貨金收報每盎司1,991.49美元,結束了接近達到2020年8月歷史高點的漲勢。美國黃金期貨收跌2.7%,報1,988.20美元。

中租證券投資顧問股份有限公司 版權所有