線上基金超市|產品總數 > 3,824

美初請失業金降至今年最低。美主要科技股下跌歐股大幅收低。

重點關注

[烏俄戰爭加劇通膨]:FED主席鮑威爾表示,烏克蘭戰爭可能會通過各種渠道打擊美國經濟,從物價上漲到抑制支出和投資,但目前尚不清楚最終影響會怎樣。鮑威爾稱,聯準會正在密切關注形勢,並已開始進行模擬,例如,關於油價持續上漲可能對經濟產生的影響。克利夫蘭聯邦儲備銀行總裁梅斯特表示,俄羅斯入侵烏克蘭並不能改變FED開始升息的必要性,而且確實加劇了本來就“極其高”的通膨的上行風險。

[美初請失業金降至今年最低]:美國上周初請失業金人數降至今年最低水平,同時2月裁員人數大幅減少,表明勞動力市場復甦正在加速。美國勞工部公布,2月26日當周,初請失業金人數經季節調整後下降1.8萬人,至21.5萬人,為1月1日以來最低,且為連續第二周下降。供應管理協會(ISM)公布,2月非製造業活動指數降至56.5,為一年來最低,1月為59.9。

[歐元區1月失業率創新低]:隨著經濟繼續從疫情造成的低迷中回升,歐元區1月失業率降至歷史新低,但生產者物價同比漲幅創下新高,因為能源價格幾乎翻了一番。歐盟統計局表示,歐元區19國的失業率從12月的7.0%降至1月的6.8%,這是歐元區有記錄以來最低的失業率。生產者物價指數(PPI)按月跳升5.2%,是市場預期的兩倍多,同比激升30.6%,創下史上最大漲幅,且遠高於12月的跳升26.3%。

歐美股債

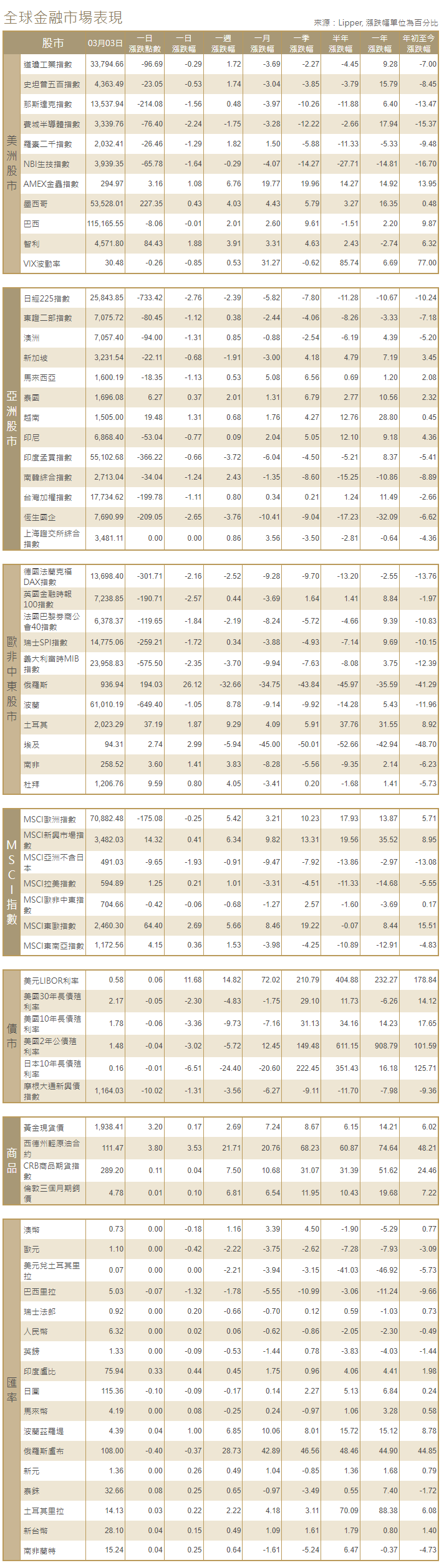

[美國股市]:美國股市周四收低,包括特斯拉和亞馬遜在內的成長股給納斯達克指數造成拖累,烏克蘭危機令投資者緊張不安。道瓊斯工業指數下跌0.29%,收於33,794.66點;標普500指數下跌0.53%,至4,363.49點;納斯達克指數下跌1.56%,至13,537.94點。特斯拉急挫4.6%,亞馬遜下跌2.7%。

[美國債市]:美國公債收益率曲線達到2020年3月以來的最平水平,因FED主席鮑威爾重申支持本月升息25個基點。投資人聚焦周五備受期待的2月就業報告。指標10年期公債收益率下跌2個基點,至1.844%,周三曾觸及1.910%的高點。兩年期和10年期公債收益率差觸及30個基點,這段收益率曲線為2020年3月以來最平。

[歐洲股債]:歐洲股市大幅收低,儘管大宗商品價格持續上漲提振了礦業股,但擔憂加大對俄羅斯制裁的影響,拖累了市場人氣。泛歐STOXX 600指數下跌2.0%。德國DAX指數觸及逾一年最低,下跌2.16%。英股富時100指數急挫2.57%。法股CAC-40指數收低1.84%。德國公債收益率周四上漲,投資者關注點轉向潛在的貨幣政策收緊,同時貨幣市場上調了對未來升息的預期。歐元區指標德國10年期公債收益率上升4個基點,至0.053%。義大利公債跑輸,10年期公債收益率上漲7.5個基點,至1.608%。義大利/德國10年期公債收益率差擴大至155個基點。

商品匯市

[匯市]:歐元延續最近的下跌走勢,兌英鎊觸及2016年以來最低,因俄羅斯入侵烏克蘭後投資者擔心油價上漲的影響;歐元下跌0.5%,至1.1060美元,再次達到2020年5月以來的最低水平。歐元兌美元勢將連續第四周下跌。美元指數上漲,因美聯儲主席鮑威爾重申支持3月升息一碼。美元亦受到美國上周初請失業金數據的支撐。美元指數尾盤上漲0.4%,觸及2020年6月以來最高水平,而美元兌日圓小幅下跌。

[能源]:油價下跌2%,此前油價創下近十年來的新高。美國和伊朗有望很快達成一項核協議,為緊張的全球市場增加原油供應。布蘭特原油下跌2.47美元,至每桶110.46美元,跌幅2.2%;美國原油下跌2.93美元,跌幅2.6%,至每桶107.67美元。

[金屬]:鈀金延續漲勢,升至逾七個月高位,因俄羅斯受到嚴厲制裁後市場擔心供應短缺,而烏克蘭危機和通膨飆升提振了對黃金的避險需求。現貨鈀金上漲約4%,至每盎司2,775.61美元,盤中觸及2021年7月中以來最高水平。現貨金漲0.4%,報每盎司1,935.21美元,美國黃金期貨收高0.7%,報每盎司1,935.90美元。鋁、銅和鎳的價格飆升至紀錄新高,原因是制裁措施可能會進一步擾亂俄羅斯的大宗商品供應。倫敦金屬交易所(LME)三個月期鎳價升至2011年4月以來最高水平,報每噸27,976美元。期鎳大漲5.4%,達到27,300美元。三個月期鋁上漲5%,至3,744美元,此前曾觸及3,755美元的創紀錄高點,而期銅上漲1.7%,至每噸10,323美元。

中租證券投資顧問股份有限公司 版權所有