線上基金超市|產品總數 > 3,824

鮑爾支持3月謹慎升息,美股周三大幅收高。

重點關注

[鮑爾支持三月謹慎升息]:聯準會主席鮑爾周三表示,聯準會將在即將召開的3月會議上“謹慎”升息,但如果通膨沒有像預期地那樣迅速回落,將準備採取更激進的行動。鮑爾稱,俄羅斯入侵烏克蘭是“改變遊戲規則的事件”,可能產生不可預測的後果。鮑爾表示,儘管將一些俄羅斯銀行踢出SWIFT全球支付系統可能會產生一些意想不到的影響,但美國金融市場運行良好,聯準會的流動性供應應該會有所幫助。

[2月美就業增幅超預期]:2月美國民間就業崗位增幅超預期,且前一個月的數據被大幅上修,顯示就業崗位強勁增長,而非減少,與其他描繪勞動力市場樂觀圖景的報告一致。ADP全國就業報告顯示,隨著由OMICRON變種引發的冬季新冠感染潮消退,美國經濟站穩腳跟。但一些經濟學家對該報告的可信度表示擔憂,因1月數據被大幅上修。2月民間就業崗位增加47.5萬個。1月數據修正後為增加50.9萬個,前值為減少30.1萬個。接受路透訪查的經濟學家此前預測,2月民間就業崗位增加38.8萬個。

[美對俄施行新出口限制]:美國宣布對俄羅斯煉油行業實施新的出口限制,並對白俄羅斯施加新的全面出口限制,拜登政府正加大對兩國的打擊力度。白宮宣布的新一輪制裁禁止向俄出口特定的煉油技術,使俄羅斯實現煉廠現代化變得更加困難和昂貴。白宮還宣布對白俄羅斯實施上月對俄羅斯實施的一系列全面出口限制,稱這些措施將有助於防止國防、航空航天和海事領域的技術和軟件等項目通過白俄羅斯轉移到俄羅斯。歐盟周三也批準對白俄羅斯實施新的制裁,實際上對從該國進口的約70%的商品實施禁令。

歐美股債

[美國股市]:美股周三大幅收高。聯準會主席鮑爾表示傾向於支持3月升息25個基點,平息了一些對可能進行更激進升息的擔憂。標普500指數的11個板塊全部上漲,金融股躍升2.6%。銀行股急升3%。道瓊斯工業指數上漲1.79%,收於33,891.35點;標普500指數上漲1.86%,收於4,386.54點;納斯達克指數上漲1.62%,至13,752.02點。

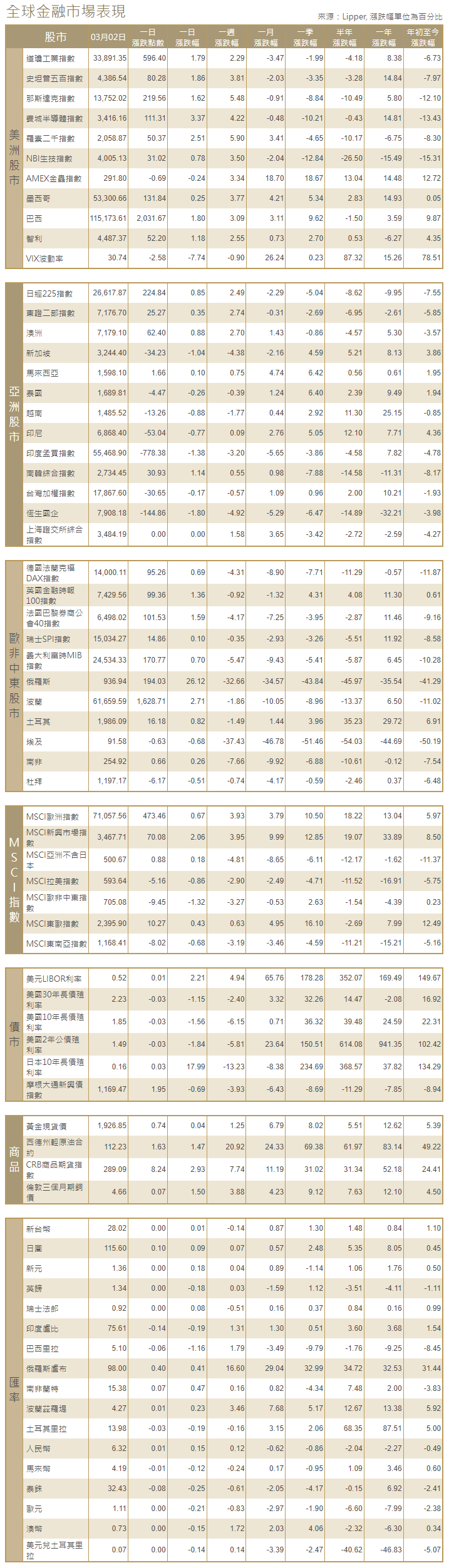

[美國債市]:美國公債殖利率從八周低點上揚,因聯準會主席鮑爾支持本月升息,同時靈活應對俄烏戰爭對經濟的影響。指標10年期公債收益率上漲14個基點,至1.854%,有望創下2021年2月以來的最大單日漲幅。兩年期公債收益率升19個基點,至1.498%。

[歐洲股債]:歐洲股市逆轉稍早跌勢收高,大宗商品價格急升提振能源和礦業股,擔心俄羅斯因入侵烏克蘭而受到嚴重制裁將導致供應受限。泛歐STOXX 600指數收高0.9%。德國DAX指數收高0.69%。英股富時100指數收升1.36%。法股CAC-40指數收漲1.59%。德國“實際”公債收益率周三觸及紀錄低點,儘管歐元區公債收益率在前一交易日暴跌後普遍回升,因考慮到俄羅斯入侵烏克蘭對經濟造成的負面影響,交易商押注歐洲央行將放緩升息步伐。德國10年期債收益率回升至0%上方。到1553 GMT,該收益率上升8個基點,至0.009%。德國10年期通脹掛鉤債券收益率,即剔除預期通脹後的“實際”收益率跌至負2.239%的紀錄低點。之後有所回升,尾盤報負2.144%。

商品匯市

[匯市]:大宗商品相關貨幣走強,烏克蘭衝突升級的影響令石油和其他原材料價格持續急升。俄羅斯盧布兌美元在莫斯科交易時段大跌4.5%,至106.02盧布。稍早,盧布一度創下110.0的紀錄新低。紐約盤尾,盧布兌美元強勁反彈6.61%,至100.10。加元、澳元和新西蘭元走強,投資者預計這些貨幣將受益於大宗商品價格上漲。澳元兌美元上漲0.66%,新西蘭元上漲0.4%,加元上漲0.8%。美元指數盤中一度觸及2020年6月以來最高,尾盤持平。歐元兌美元幾無變化,盤中曾觸及21個月最低。

[能源]:油價大漲,升穿每桶110美元,延續了自俄羅斯七天前入侵烏克蘭以來的漲勢,市場預計未來幾個月仍將供應短缺。全球指標布蘭特原油創下2014年6月以來的最高收盤水平,美國原油創下2011年5月以來的最高收盤水平。布蘭特原油期貨結算價為每桶112.93美元,上漲7.96美元,漲幅7.6%,盤中曾高見113.94美元。美國原油期貨結算價上漲7.19美元,報每桶110.60美元,漲幅7%。盤中曾高見112.51美元。

[金屬]:金價下跌,因風險偏好改善且美國公債收益率上升,而對俄羅斯制裁可能導致供應吃緊的擔憂,使鈀金價格保持在七個月高位附近。現貨金下跌0.88%,至每盎司1,926.11美元。美國黃金期貨結算價下跌1.1%,報每盎司1,922.30美元。鋁價創新高,因投資者擔心,由於主要鋁生產國俄羅斯受到嚴厲制裁,物流方面的挑戰將阻礙金屬供應。倫敦金屬交易所(LME)三個月期鋁一度飆升至每噸3,597美元的紀錄高位,之後回吐漲幅,1700 GMT,報3,573美元,大漲2.7%。期銅上漲0.9%,至每噸10,147.50美元。

中租證券投資顧問股份有限公司 版權所有