線上基金超市|產品總數 > 3,824

美零售創10個月來最大增幅,標普500指數微幅收高。

重點關注

[FED會議紀錄認同緊縮政策]:FED公布的1月25-26日會議記錄顯示,FED決策者一致認同,隨著通膨對經濟的影響擴大,且就業市場強勁,是時候緊縮貨幣政策,但任何決定都將取決於每次會議對數據的分析。會議記錄顯示,FED正準備阻擊1980年代以來最快速的物價上漲。決策者表示,雖然仍預計通膨將在今年逐步回落,但如果需要,他們將準備更快速升息。會議記錄發布後,美債收益率下跌,美國股市漲跌互現,標普500指數由跌轉升。通常對FED利率預期最敏感的兩年期美債收益率從1.55%降至1.52%。

[美零售創10個月來最大增幅]:美國1月零售銷售獲得10個月來最大增幅,在機動汽車和其他商品購買激增的情況下,銷售額水平創新紀錄,但價格上漲可能限制零售銷售對本季經濟增長的提升。1月美國零售銷售急升3.8%,為去年3月以來最大升幅。零售銷售報告彰顯了美國經濟的潛在能力,儘管12月的零售銷售遠遠弱於預估初值。預計FED將從3月開始升息。數據公布後,美國股市下跌,投資者擔心強勁的零售銷售可能給FED提供積極收緊貨幣政策的理據。

[俄演習結束但有疑慮]:美國和北約(NATO)表示,俄羅斯周三仍在烏克蘭附近集結軍隊,儘管俄羅斯堅稱正在撤軍,並對俄羅斯總統普登表示的希望通過談判解決危機的意願提出質疑。白宮新聞秘書普薩基說,與俄羅斯進行外交努力的大門仍是敞開的,但她重申擔心俄羅斯發動攻擊之前可能會有“假旗”行動和虛假信息。俄羅斯國防部表示,在烏克蘭附近的南部和西部軍區舉行演習後,俄羅斯正將大規模軍隊中的一部分撤離。但是美國國務卿布林肯表示,俄羅斯的主要部隊正在向邊境移動,而不是離開。NATO秘書長史托騰伯格也說,來回調動軍隊和坦克並不等於撤軍。一名西方高級情報官員表示,在2月剩餘時間里,俄羅斯入侵烏克蘭的風險仍然很高,俄羅斯仍有可能“在基本沒有或幾乎沒有發出警告的情況下”攻打烏克蘭。

歐美股債

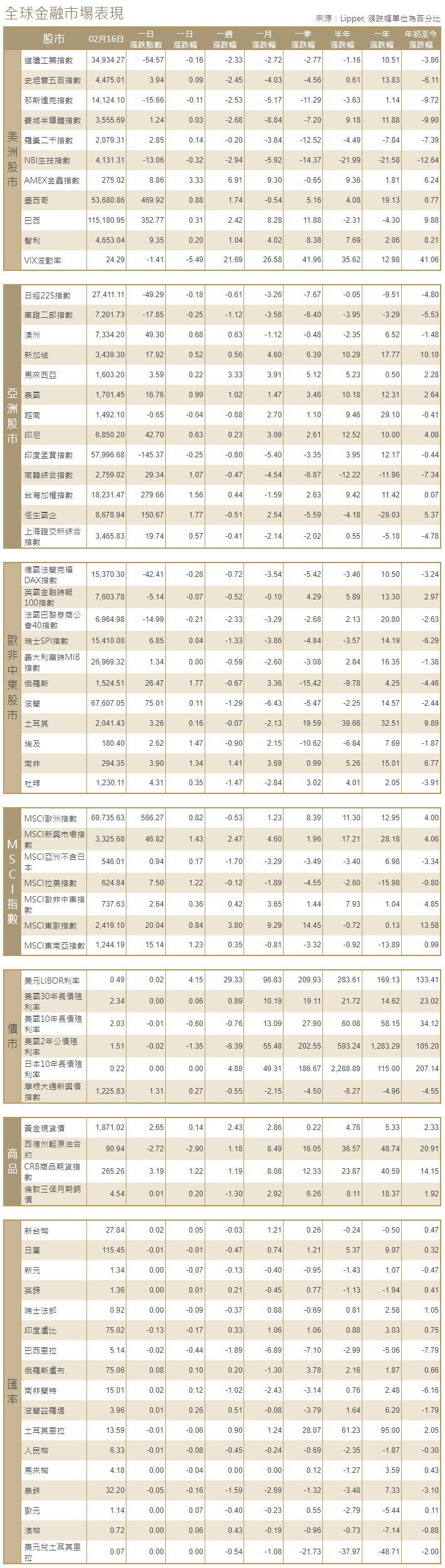

[美國股市]:美國股市周三脫離日低,標普500指數微幅收高,此前FED發布的會議記錄顯示,雖然FED打算開始提高利率抗擊通膨,但具體決定取決於每次會議的情況。道瓊斯工業指數收跌54.57點,或0.16%,報34,934.27點;標普500指數收高3.94點,或0.09%,報4,475.01點;納斯達克指數收跌15.66點,或0.11%,報14,124.10點。

[美國債市]:美國公債收益率曲線趨陡,在投資人重新評估FED貨幣政策正常化路徑後,兩年期公債大漲,交易商也繼續關注烏克蘭和俄羅斯邊境局勢的發展。兩年期美國公債收益率(殖利率)回落3.4個基點,報1.535%,稍早觸及1.496%的低點。10年期美債收益率上漲0.2個基點,至2.047%。

[歐洲股債]:歐股小幅收高,大宗商品類股領漲,投資人仍聚焦俄羅斯和烏克蘭緊張局勢。泛歐STOXX 600指數收盤上漲0.1%,石油股和礦業股領漲。英國富時100指數、德國DAX指數和法國CAC 40下跌0.1%-0.3%不等。歐元區公債收益率延續跌勢,對烏克蘭地緣政治緊張局勢的擔憂仍是焦點,投資者正在評估有關俄羅斯可能入侵的相互矛盾的聲明。歐元區指標德國10年期公債收益率下跌4.5個基點,至0.27%,盤中早些時候曾創下0.331%的2018年12月以來新高。意大利10年期公債收益率下跌8個基點,至1.897%。

商品匯市

[匯市]:美元指數下跌,觸及上周五以來最低水準,此前FED會議記錄顯示,決策者未設定具體的升息步伐。美元指數跌0.3%,歐元兌美元升0.2%,報1.1383美元。美元兌瑞郎下跌0.4%,兌日圓下跌0.2%。加元兌美元上漲0.33%,至1.27加元。英鎊兌美元日內上漲0.44%,報1.3593美元。

[能源]:油價上漲超過1%,投資者斟酌有關俄羅斯可能從烏克蘭撤軍的各種相互矛盾的說法。布蘭特原油期貨結算價上漲1.52美元,報每桶94.81美元,漲幅1.6%。美國原油期貨結算價上漲1.59美元,或1.7%,報每桶93.66美元,日高為95.01美元。

[金屬]:金價上漲,此前美國表示,俄羅斯仍在烏克蘭周圍集結兵力,同時市場聚焦FED發布最新的政策會議記錄。現貨金收盤報每盎司1,868.37美元。美國黃金期貨收跌0.8%,報1,871.50美元。鋁和其他基本金屬價格上漲,因俄羅斯和西方國家在烏克蘭問題上的緊張關係有所緩解,焦點轉移到導致中國和歐洲等地冶煉廠關閉的能源供應緊張上。1700 GMT,倫敦金屬交易所(LME)三個月期鋁上漲1.4%,至每噸3,253美元。三個月期銅上漲0.3%,至每噸10,002美元。

中租證券投資顧問股份有限公司 版權所有