線上基金超市|產品總數 > 3,824

美公債收益率升勢暫緩,美三大股指皆上漲。

重點關注

[美通膨仍處高位]:周四出爐的最新數據料將顯示美國通膨仍處於數十年高位,但FED官員仍對通膨即將達到峰值抱有希望。克利夫蘭聯邦儲備銀行總裁梅斯特周三表示,FED將不得不比過去更快撤走寬鬆政策並馴服遠高於目標的通膨,但或許沒必要一開始就在今年3月加息50個基點;稱通膨可能在今年晚些時候回落至2%上方。亞特蘭大聯邦儲備銀行總裁博斯蒂克表示,美國經濟可能正接近于轉向通膨下降,不過他仍傾向於今年小幅加快升息步伐。

[供應鏈限制有望緩解]:美國12月批發庫存增幅略高於最初預估,因機動車庫存增幅創10年來最大,令人寄望供應鏈限制可能正在緩解。美國商務部報告,12月庫存勁增,並對11月數據進行上修,也暗示美國經濟分析局(BEA)本月稍晚公布修正值時,或將把第四季國內生產總值(GDP)增長率上修。12月批發庫存增加2.2%,上月公布的初估值為增加2.1%。11月數據被上修為增長1.7%,前值為增加1.4%。

[美中貿易競爭再起]:美國商會國際事務負責人Myron Brilliant表示,如果有關中國未兌現“第一階段”貿易協議採購承諾的磋商失敗,拜登政府將考慮一系列選項,包括可能導致新關稅的新貿易調查。Brilliant對記者表示,政府還可能與歐洲和其他盟友更密切地合作,向中國展現出統一戰線,要求其為國際企業提供更公平的競爭環境。

歐美股債

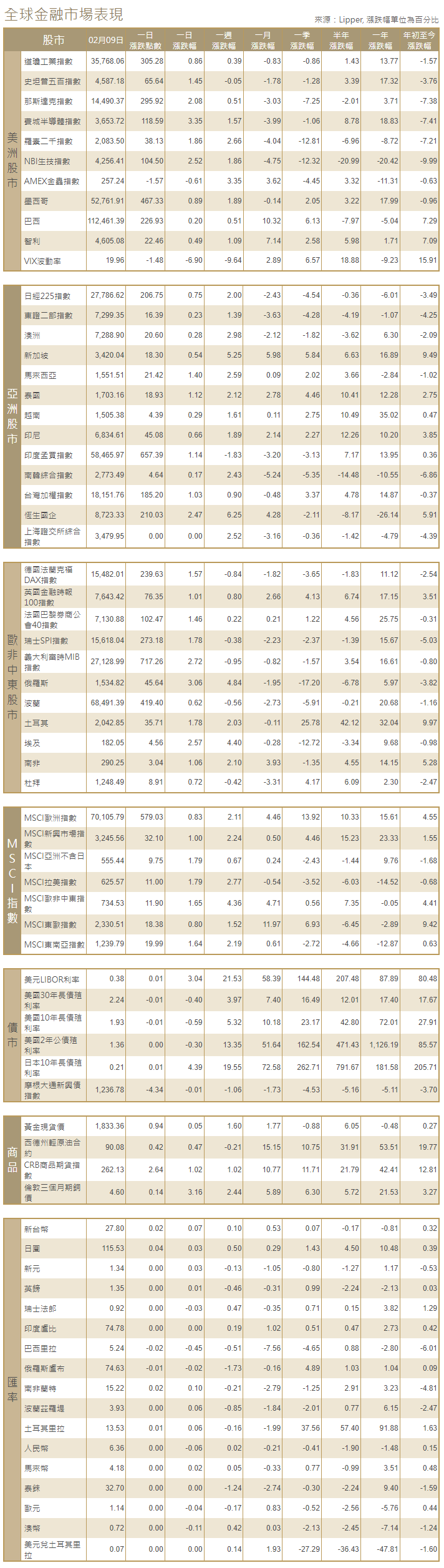

[美國股市]:美國華爾街股市周三跳漲,大幅收高,得益於公債收益率升勢暫停,推動成長股巨頭上漲,樂觀的企業業績報告也鼓勵投資者入場。道瓊斯工業指數上漲0.86%,收於35,768.06點;標普500指數上漲1.45%,收於4,587.18點。納斯達克指數上漲2.08%,至14,490.37點。

[美國債市]:指標10年期美國公債收益率從27個月高位回落,因美國財政部發售10年期公債,需求強勁,且投資者等待周四將公布的備受期待的通膨數據。指標10

年期美債收益率跌至1.929%。

[歐洲股債]:歐洲股市大漲,創下兩個月來最大單日漲幅,受多家企業發布第四季強勁季報提振,且大眾汽車也因其豪華車品牌保時捷可能上市而大漲。斯托克歐洲600指數收高1.7%,汽車股以4.0%的漲幅領漲。德國DAX指數收高1.57%,法國CAC-40指數收升1.46%,英股富時100指數上漲1.01%。歐元區公債市場趨於平靜,收益率五個交易日來首次下跌,市場重新評估歐洲央行上周被視為鷹派的政策轉向,且對其溝通策略產生一些疑慮。歐洲尾盤,指標德國10年期公債收益率下跌約4個基點至0.228%。五年期德債收益率下跌5個基點至負0.03%,上周五自2018年以來首次觸及0%以上。

商品匯市

[匯市]:美元進一步下滑,歐元延續升勢,上周歐洲央行立場轉趨鷹派後歐元走強。投資人在等待美國周四公布關鍵的消費者物價指數(CPI)。美元指數下跌0.103%,歐元上漲0.16%,至1.1432美元。

[能源]:油價大漲,此前美國公布上周原油庫存減少近500萬桶,成品油需求創下紀錄高位,突顯出市場持續吃緊。布蘭特原油期貨結算價上漲0.77美元,或0.9%,結算價報每桶91.55美元。美國原油期貨(WTI)收漲0.30美元,報每桶89.66美元。

[金屬]:金價微漲,受美元走軟和美國公債收益率回落提振,不過金價窄幅波動,因投資者在美國通膨數據公布前不願大舉押注。現貨金上漲約0.4%,至每盎司1,832.43美元。美國黃金期貨收漲0.5%,至1,836.60美元。

中租證券投資顧問股份有限公司 版權所有