線上基金超市|產品總數 > 3,824

美1月非農就業強於預期。三大股指本周均收高。

重點關注

[美1月非農就業強於預期]:儘管新冠病例激增對面向消費者的企業造成了影響,但美國經濟1月份創造的就業崗位遠高於預期,這表明在美國聯邦儲備理事會FED開始加息之際,美國經濟的潛在實力應能使擴張得以持續。美國勞工部周五公布的就業報告也顯示,11月和12月新增就業崗位較此前預估的增加70.9萬個。1月薪資增長加快,勞動力大軍擴大。這份樂觀的報告結束了經濟學家和白宮官員幾天來的焦慮,他們之前迫不及待地試圖讓全國民眾為令人失望的就業數據做好準備。

[地緣政治持續緊張]:美國國家安全顧問沙利文周日表示,俄羅斯可能在幾天或幾周內入侵烏克蘭,但仍有可能選擇外交途徑解決問題。“我們正處於窗口期。俄羅斯可能在目前的任何一天對烏克蘭採取軍事行動,也有可能是幾周之後,或者俄羅斯可能選擇走外交途徑,”沙利文發表這番談話之前,兩名美國官員周六表示,俄羅斯已部署到位全面入侵烏克蘭所需戰鬥力的約70%。

[美延長光伏設備關稅]:美國總統拜登周五將川普時期的進口光伏設備關稅延長四年,但作為對安裝商的一項重大讓步,拜登也放寬了條款,將在美國大型項目中占據主導地位的面板技術排除在征稅範圍之外。中國商務部周六表示,美國執意延長201措施,不僅無助於美國內產業健康發展,還扭曲了光伏作為新能源產品正常的國際貿易秩序;希望美國採取切實行動共同應對氣候變化。

歐美股債

[美國股市]:美國股市周五交投震盪,標普500指數和納斯達克指數收高,納指收復了前一交易日的大部分失地,因亞馬遜的強勁業績為喜憂參半的大型科技股績報畫上了句號。三大股指本周均收高。道瓊斯工業指數收跌21.42點,或0.06%,報35,089.74點;標普500指數收高23.09點,或0.52%,報4,500.53點;納斯達克指數收高219.19點,或1.58%,報14,098.01點。

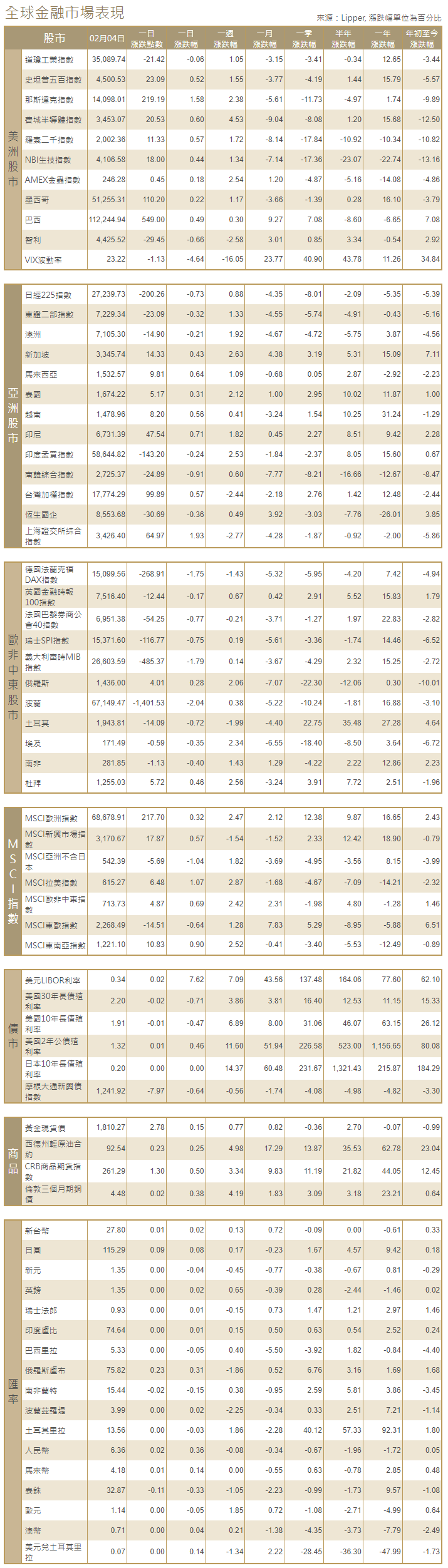

[美國債市]:指標10年期美國公債收益率觸及2019年12月以來最高,此前公布的美國非農就業數據強於預期,顯示1月增加了46.7萬個就業崗位。10年期美債收益率躍升9.8個基點,報1.925%。兩年期美國公債收益率跳漲12.8個基點,報1.320%,為2020年2月來最高。10年期通膨保值債券(TIPS)收益率自2020年6月以來首次升至負0.5%上方。

[歐洲股債]:歐洲股市下跌,汽車股觸及一個月最低,因歐盟計劃收緊汽車尾氣排放測試,歐洲央行的鷹派轉變繼續震盪市場。泛歐STOXX 600指數收低1.4%,在前一交易日下跌近2%後延續跌勢。汽車股日內跌幅最大,下挫3.2%。德國DAX指數收低1.75%,法國CAC-40指數收挫0.77%,英股富時100指數收跌0.17%。德國五年期公債收益率自2018年以來首次短暫轉為正值,在歐洲央行前一天轉向鷹派立場後,交易員加大了對今年加息的押注。指標德國10年期債收益率上升5.5個基點,至0.208%,為2019年3月以來的最高水平。荷蘭五年期公債收益率自2018年11月以來首次升至0%以上。10年期意大利/德國公債收益率差一度擴闊至逾153個基點,為2020年9月以來最闊。

商品匯市

[匯市]:美元從兩周低點上揚,此前數據顯示美國新增就業崗位遠超預期,增加FED在3月政策會議上升息的可能性。美元指數升0.1%,報95.446,稍早因歐元重拾升勢,該指數曾跌至兩周低點95.136。但當周美元仍下跌了1.8%,為2020年11月以來最大單周百分比跌幅。歐元兌美元上漲0.1%,報1.1455美元。英鎊兌美元下跌0.5%,至1.3536美元。

[能源]:油價創下七年新高,周線連續第七周上漲,人們仍擔心美國寒冷的天氣和全球主要產油國持續的政治動盪導致供應中斷。布蘭特原油期貨上漲2.16美元,漲幅2.4%,結算價報每桶93.27美元,稍早觸及2014年10月來最高的93.70美元。美國原油期貨收漲2.04美元,漲幅2.3%,報每桶92.31美元,盤中一度升至93.17美元,為2014年9月來最高。周線布蘭特原油期貨上漲3.6%,美國原油期貨上漲6.3%,創下去年10月以來持續時間最長的一輪周線漲勢。

[金屬]:金價在震盪交投中小幅走高,對通膨的擔憂日益加劇,幫助緩衝了美元走強和美國公債收益率上升帶來的壓力,此前美國公布意外樂觀的就業數據。現貨金收盤上漲0.17%,至每盎司1,807.49美元,盤中稍早觸及一周高位。美國黃金期貨結算價上漲0.2%,報每盎司1,807.80美元。

中租證券投資顧問股份有限公司 版權所有