線上基金超市|產品總數 > 3,824

FOMC會議在即,市場不安引發震盪

[IMF調降全球經濟成長率]:IMF下調了對美國、中國和全球經濟的經濟預測,並表示新冠疫情、通脹、供應中斷和美國貨幣緊縮的不確定性構成了進一步的風險。“我們預計今年全球增長率為4.4%,比之前的預測低了0.5個百分點,主要是因為美國和中國的預測下調”,IMF第一副總裁戈皮納特在博客中就最新的世界經濟展望寫道。 IMF將美國經濟成長預估下調1.2個百分點,目前預計美國經濟2021年增長5.6%,2022年將增長4%,2023年將進一步放緩至2.6%。IMF將2022年中國經濟增長預期下調0.8個百分點至4.8%,2023年經濟增速將再次回升至5.2%。

[北約討論能源供應問題]:西方領導人周二加強了對俄羅斯在烏克蘭任何軍事行動的應對準備,就保護能源供應進行了會談,美國總統拜登說他將考慮對俄羅斯總統普京實施直接制裁。 烏克蘭總統澤連斯基敦促國民保持冷靜,並表示正在努力促成他與俄羅斯、德國和法國領導人之間的會晤。拜登重申不打算單方面向烏克蘭派遣美國軍隊,但表示他將考慮對普京實施直接制裁,如果俄羅斯入侵,將在全世界產生“巨大後果”。拜登政府高級官員表示,美國正與世界各地的主要能源生產國和公司進行對話,以了解如果俄羅斯入侵烏克蘭時,他們在必要時將供應轉向歐洲的意願和能力。

[美國消費者信心略降]:美國消費者信心在1月略有下降,儘管對短期內商業和勞動力市場狀況變得不那麼樂觀,但更多消費者計劃購買住房、汽車和其他大件商品。世界大型企業研究會1月消費者信心指數下滑至113.8,12月讀數小幅下修至115.2。

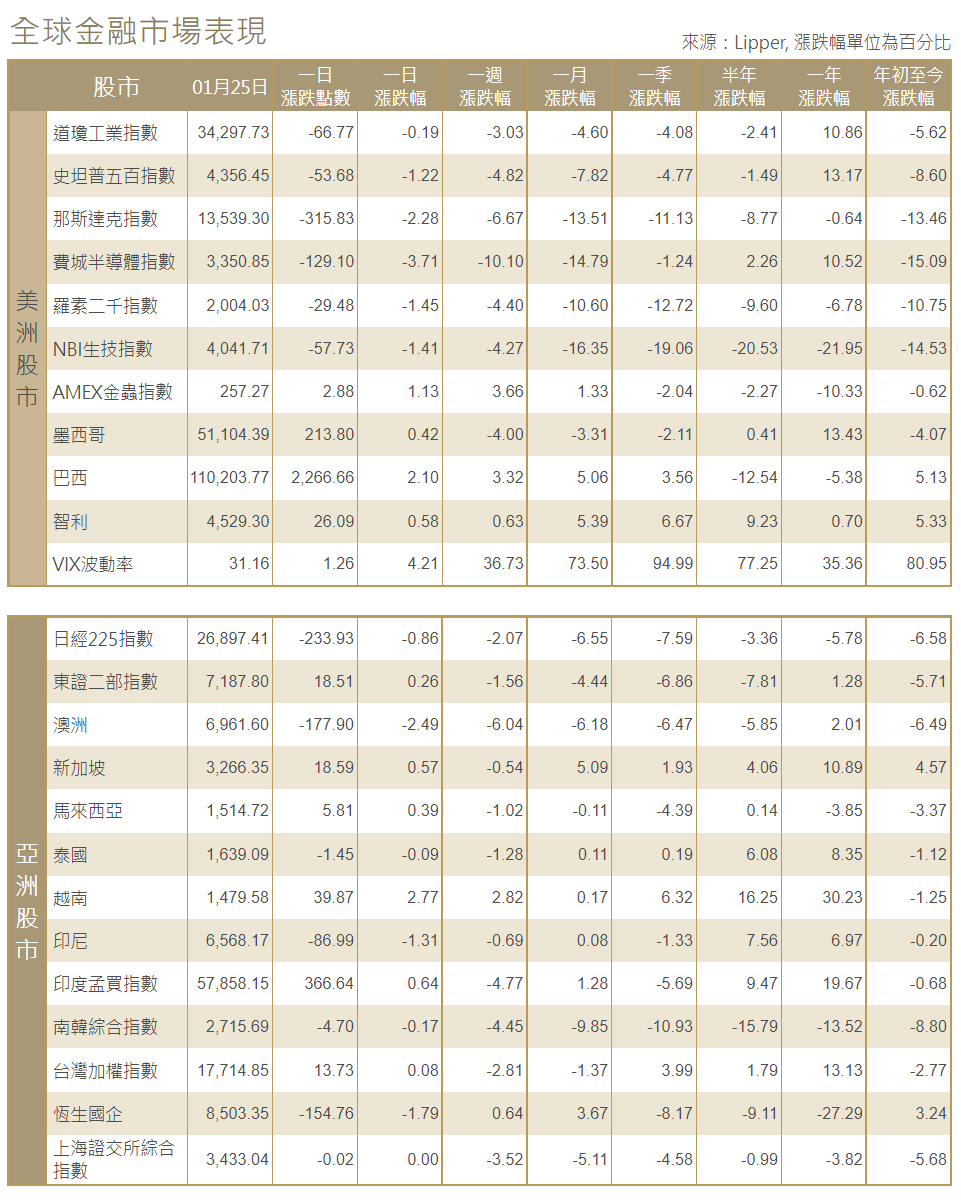

[美國股市]:美國股市周二在午後交易中出現震盪,收盤下跌,對利率敏感的科技股再遭重創,因圍繞美聯儲日益鷹派的立場以及圍繞不斷升溫的地緣政治緊張局勢的不確定性加劇了市場波動。道瓊斯工業指數下跌66.7點,或0.19%,報34,297.73點;標普500指數下跌53.68點,或1.22%,至4,356.45點;納斯達克指數大跌315.83點,至13,539.30點,跌幅2.28%。

[美國債市]:美國兩年期及兩年以上的公債收益率上升,外界普遍預計美國聯準會將暗示3月加息,這將是自近兩年前新冠疫情開始後降至近零利率以來的首次加息。收益率曲線趨平,美國兩年期和10年期公債收益率差收窄至74個基點。指標10年期公債收益率尾盤升5個基點至1.7867%。美國30年期公債收益率升近4個基點,報2.1235%。

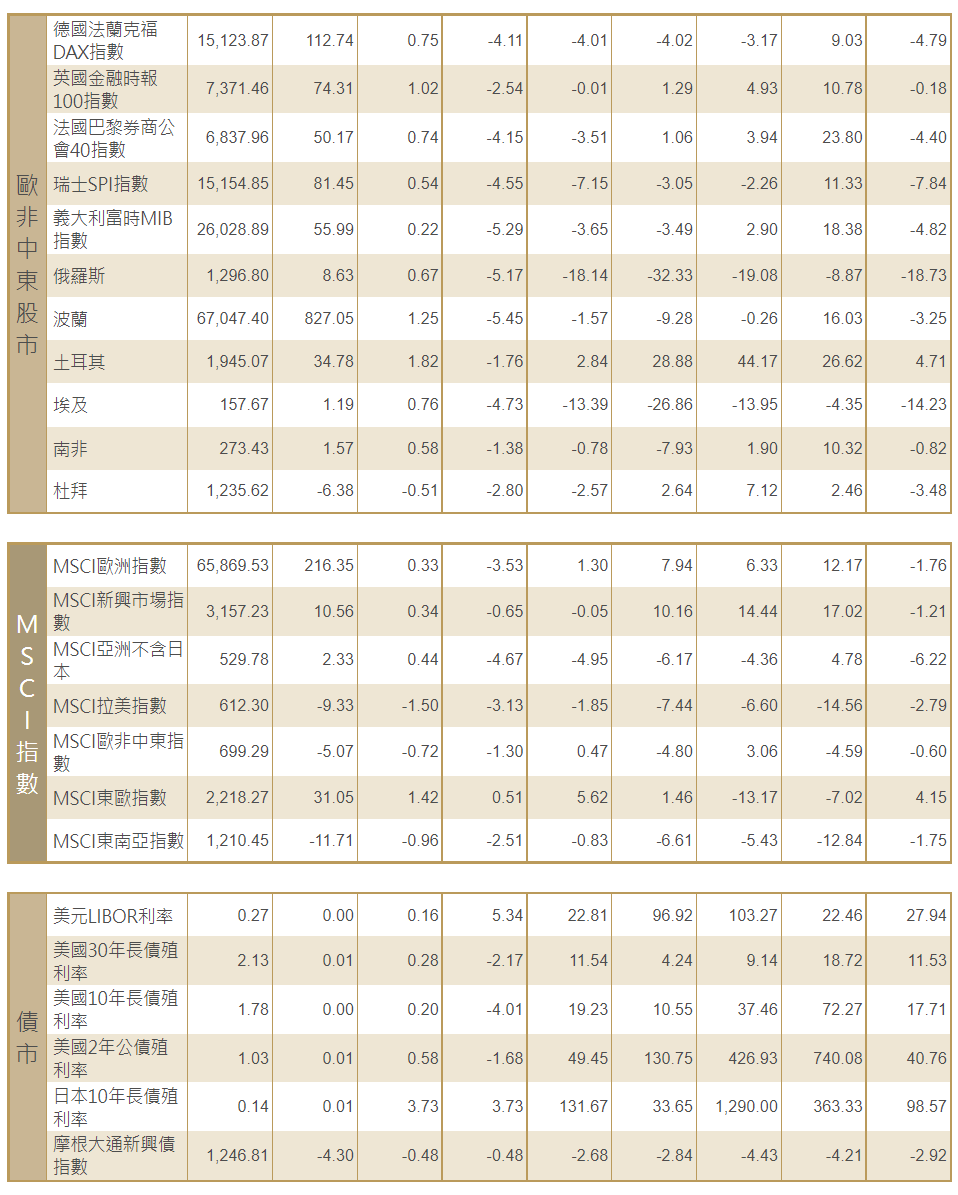

[歐洲股債]:歐洲股市上漲,收復前一日的部分失地,受助于愛立信和羅技發布樂觀盈利報告。歐股周一遭遇自2020年6月以來的最嚴重拋售。泛歐STOXX 600指數上漲0.7%,前一交易日急跌3.8%。德國DAX指數收高0.75%,法國CAC-40指數收升0.74%,英股富時100指數收漲1.02%。歐元區公債收益率小幅走高,追隨歐洲股市的試探性反彈,此前歐股遭大幅拋售,推動投資者入手避險公債。1606 GMT,德國10年期公債收益率日內上漲1.3個基點,報負0.085%。意大利10年期公債收益率持平於1.35%左右,此前議員們在周一的初步無記名投票中未能選出新總統。

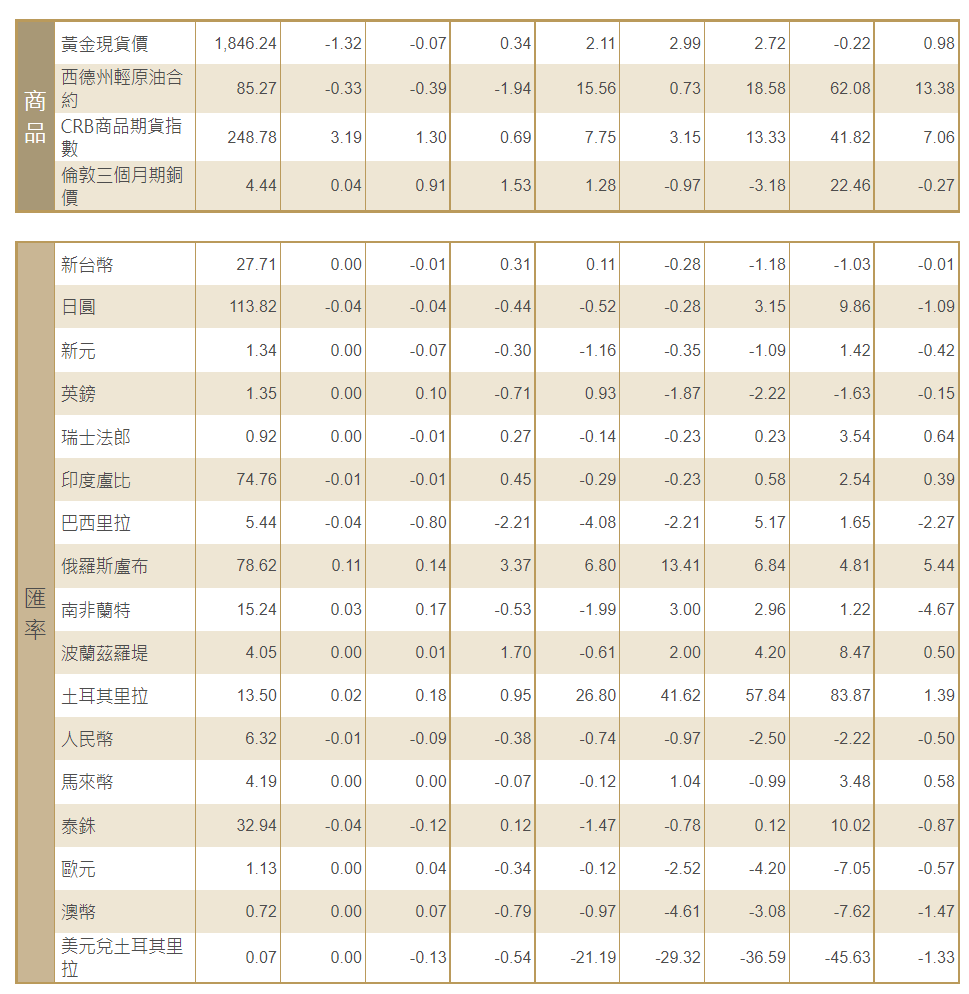

[匯市]:歐元跌至一個月低點,因俄羅斯與西方在烏克蘭問題上的緊張關係吸引投資者轉向美元。預計美聯儲將在周三公布收緊貨幣政策的計劃細節。盧布兌美元反彈0.54%,至78.62盧布,此前曾一度跌向逾14個月低點。美元指數回吐部分漲幅,上漲0.097%,歐元下跌0.23%,報1.1297美元。日圓兌美元上漲0.01%,報113.92日圓。

[能源]:油價上漲超過2%,因擔心受烏克蘭和俄羅斯的緊張局勢、阿聯酋基礎設施受到威脅以及OPEC+難以實現月度產量增長目標影響,石油供應可能緊張。布蘭特原油期貨上漲1.93美元,漲幅2.2%,結算價報每桶88.20美元;而美國原油期貨上漲2.29美元,漲幅2.8%,結算價報每桶85.60美元。

[金屬]:金價觸及逾兩個月高點,因與烏克蘭有關的地緣政治擔憂推動投資者在美國聯準會會議召開前買入黃金等避險資產。聯準會會議可能為收緊貨幣政策計劃提供線索。現貨金收盤報每盎司1,847.56美元,此前觸及11月19日以來的最高位1,853.67美元,前收盤報1,843.06美元。美國期金收報每盎司1,852.50美元,上漲0.6%。鋁價上揚,擺脫了金融市場悲觀情緒的影響,因市場擔心烏克蘭危機對主要鋁生產國俄羅斯的供應產生影響。1700 GMT,倫敦金屬交易所(LME)三個月期鋁價格上漲1.9%,至每噸3,086美元,與大多數其他金屬的下跌形成鮮明對比。LME期銅上漲0.7%,至每噸9,796.50美元。

中租證券投資顧問股份有限公司 版權所有