線上基金超市|產品總數 > 3,824

醫療類股受併購活動提振,歐洲股市周一收高。

重點關注

[全球就業復甦將長於預期]:國際勞工組織(ILO)在一份報告中表示,全球就業市場復甦所需的時間將長于此前的預期,由於疫情演變進程和持續時間的不確定性,失業率至少在2023年之前都將保持在疫情爆發前的水平以上。ILO估計,與疫情前相比,2022年全球工作時間減少,相當於減少約5,200萬個全職崗位,是2021年6月預測降幅的約兩倍。總體而言,預計2022年約有2.07億人失業。不過,報告稱,影響或遠大於預估,因許多人退出勞動力大軍,還沒有回來。

[日通脹壓力上升仍保持超寬鬆政策]:日本央行料將上調其通脹預期,並承認初步跡象顯示該國的通縮心態出現了變化,因為全球商品價格居高不下,促使更多企業提高價格。但由於通脹率仍將低於2%的目標,日本央行可能會強調維持超寬鬆貨幣政策的決心,即使全球其他主要央行正朝著退出危機模式的政策邁進。外界普遍預計,日本央行將在周二結束的為期兩天的會議上維持短期利率負0.1%的目標不變,並承諾引導長期利率在0%附近。

[中國降息債市利好兌現]:繼去年12月中降準落地後,中國央行在新年首月即開啟MLF和逆回購利率雙降模式。受此提振,中國債市周一打破多日震盪格局暖意融融,其中短債表現搶眼,不過長債謹慎心態未消,且此前已提前消化部分預期,收益率終降幅有限;10年期國債期貨主力合約亦維持強勢。市場人士表示,美聯準會加息預期升溫疊加國內疫情形勢複雜等內外交困局面下,穩增長舉措發力貨幣寬鬆先行,且在降準、降息等貨幣政策寬鬆並未完全止步預期下,為未來債市走強仍提供較強支撐,但是短期需警惕春節臨近資金面及一季度新債供給等因素添擾。

歐美股債

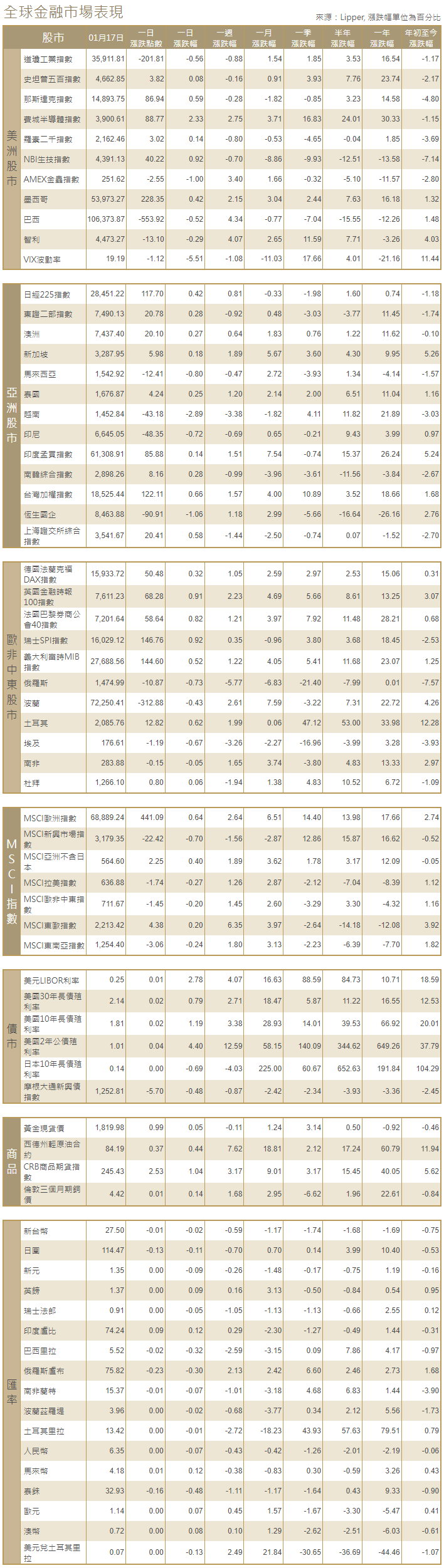

[美國股市]:美國股市因美國假期休市。

[美國債市]:美國債市因美國假期休市。

[歐洲股債]:歐洲股市周一收高,醫療類股受併購活動提振。瑞士信貸股價挫跌2.3%,之前該公司董事長因個人行為受到內部調查而辭職。泛歐STOXX 600指數上漲0.7%。德國DAX指數收高0.32%,法國CAC-40指數上揚0.82%,英股富時100指數收漲0.91%。歐元區公債收益率(殖利率)上揚,投資人關注貨幣政策收緊,同時質疑美國升息向歐洲傳導的程度。德國10年期公債收益率上升2個基點,至負0.03%,距離1月11日觸及的2019年5月以來最高點負0.014%不遠。五年期德債收益率一度觸及2019年3月以來最高的負0.341%。意大利10年期公債收益率攀升2個基點,至1.35%。

商品匯市

[匯市]:美元小幅走高,交易員繼續持有美元,但認為美聯準會的政策收緊計劃在很大程度上已被消化,歐元則從上周五觸及的兩個月高位回落。美國現匯市場因假期休市,倫敦時段美元指數上漲0.1%,至95.323。歐元兌美元下跌0.2%,報1.1396美元。人民幣兌美元起初小幅走低,之後攀升,至6.3490元。英鎊兌美元下跌0.2%,報1.3651美元。

[能源]:油價上漲,投資者押注全球供應仍將緊張,但主要產油國產量受限被利比亞產量增加部分抵消。布蘭特原油期貨結算價上漲0.42美元,或0.5%,報每桶86.48美元。盤中稍早觸及2018年10月3日以來最高的86.71美元。美國原油期貨上漲0.53美元,報每桶84.35美元,漲幅0.6%,稍早觸及11月10日以來最高的84.78美元。由於恰逢美國馬丁路德·金紀念日假期,交投清淡。

[金屬]:金價持穩,漲幅受限於對美國收緊貨幣政策的預期。現貨金收報每盎司1,818.99美元,上日收報1,817.21美元。美國黃金期貨小漲0.1%至每盎司1,818.80美元。美國市場因公眾假期休市。銅價承壓,最大消費國中國的經濟數據暗示對工業金屬的需求放緩,且倫敦金屬交易所(LME)註冊倉庫銅庫存增加。1659 GMT,LME指標期銅變化不大,報每噸9,725美元。

中租證券投資顧問股份有限公司 版權所有