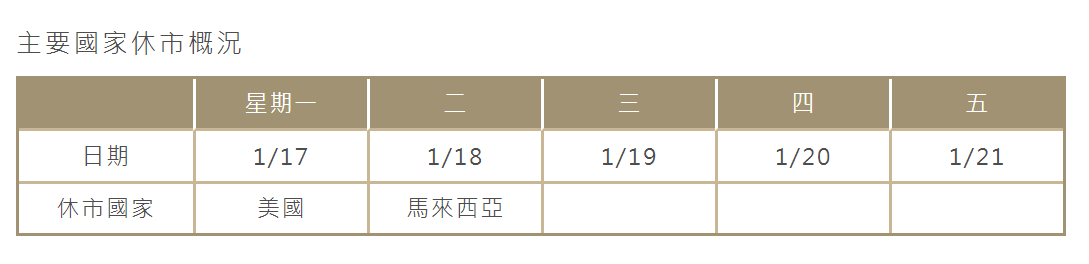

線上基金超市|產品總數 > 3,824

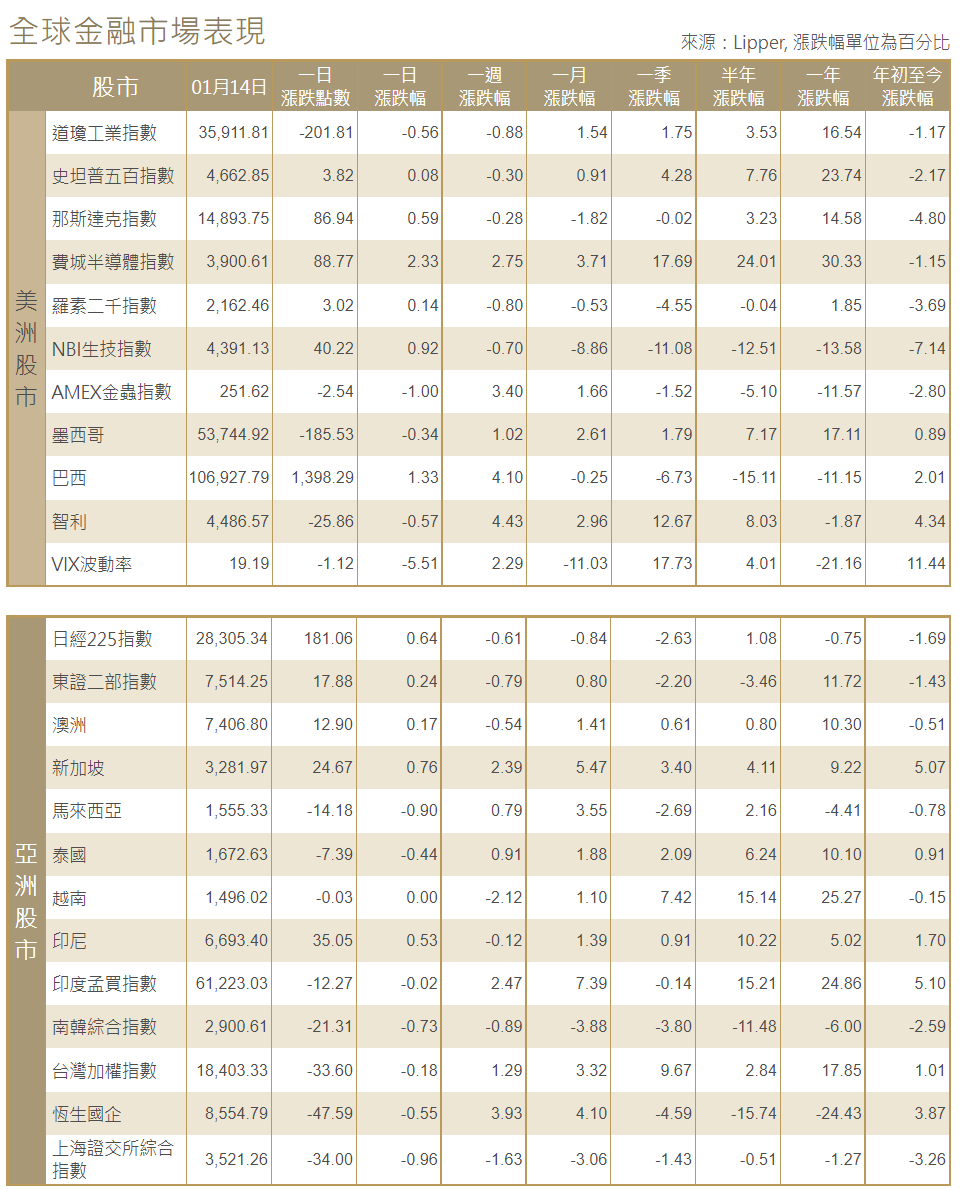

銀行財報不如預期,拖累道瓊表現

[歐央行誓言力抗通膨]: 歐洲央行總裁拉加德表示,歐元區通膨率將從今年的創紀錄高位回落,歐洲央行準備採取一切必要措施讓通膨率降至2%的目標。拉加德表示,如果需要,歐洲央行可以調整政策。“我們對物價穩定的承諾仍然堅定不移,”她表示,“我們將採取一切必要措施,確保實現2%的中期通膨目標“。

[中國經濟增速放緩]: 周一北京時間10:00中國將發布四季度GDP數據。路透綜合42家機構預估中值顯示,受國內疫情多點散發及地產、基建投資放緩的拖累,預計中國2021年四季度GDP同比增速將“破4”至3.6%,為2020年二季度以來最低。約25家機構預估中值顯示,由於保供穩價政策效果的顯現,上游原材料價格高企的狀況有所緩解,但在高基數作用下2021年12月工業增加值同比增速料放緩至3.6%;國內疫情防控措施的升級,令當月社會消費品零售總額同比增速放緩至3.7%,為四個月低點。此外,年末房企購地意願仍偏弱、政府專項債發行不及預期,特別是地產和基建將拖累2021年固定資產投資累計同比增速放緩至4.8%。

[烏克蘭政府網站遭攻擊]: 美國表示,擔心俄羅斯正在製造在外交手段無法達到其目標的情況下入侵烏克蘭的藉口。此前烏克蘭政府網站遭遇大規模網絡攻擊並伴隨“害怕吧,做好最壞的打算”的警告。烏克蘭國家安全部門表示,有跡象顯示這次網絡攻擊有俄羅斯參與。莫斯科否認發出上述警告。白宮新聞秘書普薩基告訴記者,美國擔心俄羅斯正在為可能對烏克蘭發動新的軍事攻擊做準備。據俄羅斯塔斯社報導,克里姆林宮發言人佩斯科夫(Dmitry Peskov)駁斥了此類報導,稱其基於“毫無根據的”信息。

[美國股市]:美國股市道瓊斯工業指數收低,金融股造成較大拖累,美國大型銀行第四季業績令投資者失望,財報季黯淡開場。道瓊斯工業指數收跌201.81點,或0.56%,報35,911.81點;標普500指數收高3.82點,或0.08%,報4,662.85點;納斯達克指數收高86.94點,或0.59%,報14,893.75點。周線方面,標普500指數下跌0.3%,道指下跌0.9%,納指下跌0.3%。

[美國債市]:美國公債收益率在震盪交投中走高,投資者認為一系列疲軟的消費者和製造業活動經濟數據不足以影響聯準會收緊政策的路徑。10年期公債收益率攀升6.4個基點,報1.773%,周線略有上漲。30年期公債收益率上漲6.1個基點,報2.115%。兩年期美債收益率上漲6.8個基點,報0.967%,稍早觸及0.971%的2020年2月28日以來最高。

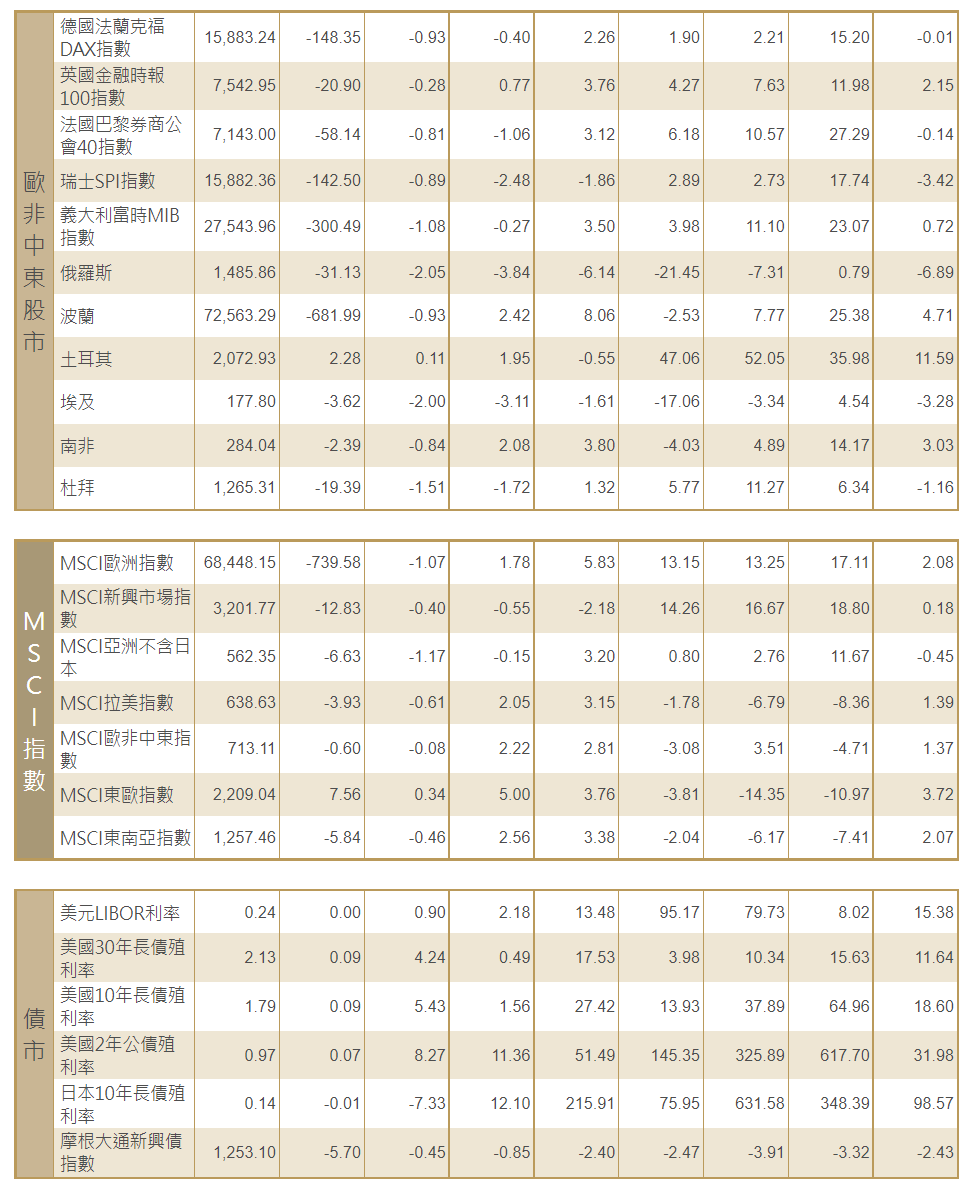

[歐洲股債]:歐洲股市下跌,歐洲央行官員的鷹派發言加劇人們對收緊政策影響的擔憂。法國電力集團重挫,因政府干預以抑制電價。泛歐STOXX 600指數下跌1.0%,並創下11月底以來最大單周跌幅。幾乎所有板塊和地區股指都下跌。零售股當日表現最差,石油股是唯一上漲板塊。德國DAX指數收低0.93%,法國CAC-40指數收跌0.81%,英股富時100指數收挫0.28%。歐元區公債收益率在震盪交投中重拾升勢,央行收緊政策的路徑仍是投資者的主要關注焦點。德國10年期債收益率上漲約3個基點,報負0.064%,但由於周三和周四曾大幅下跌,該收益率創下六周來最大單周跌幅。意大利10年期公債收益率上漲近3.5個基點,至1.3250%。

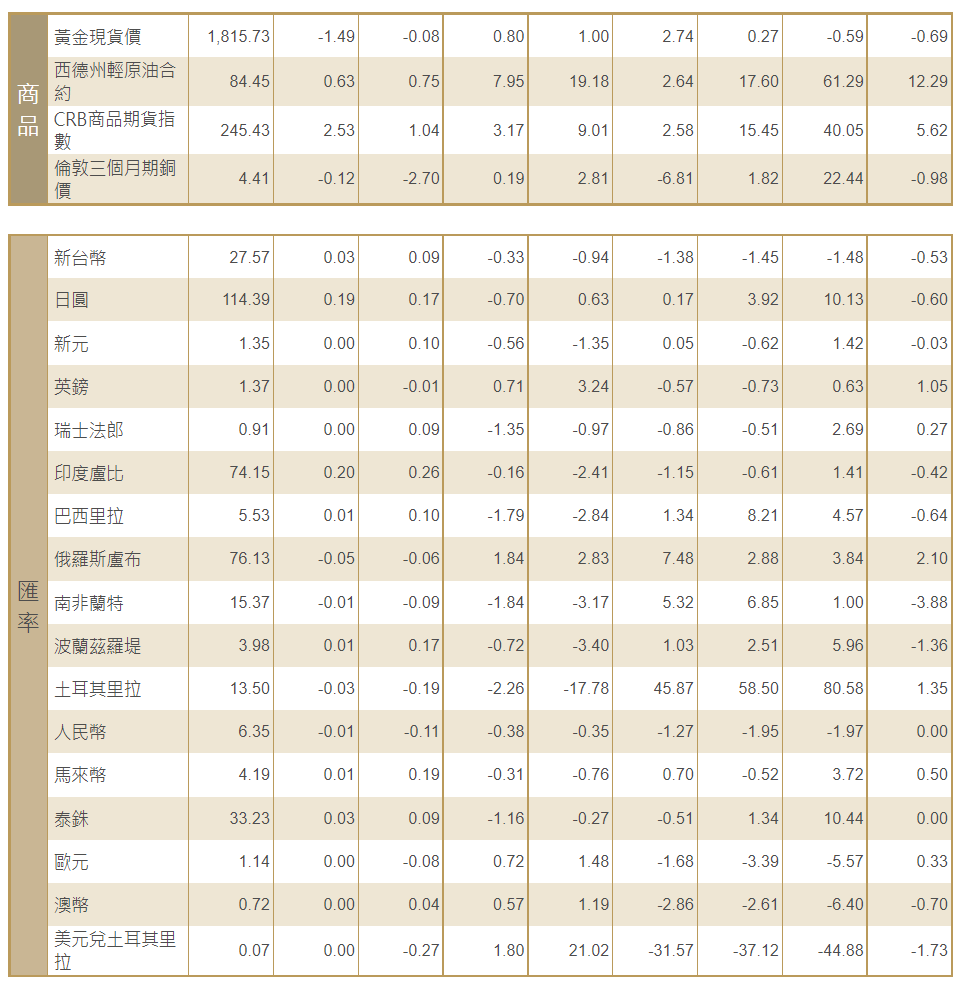

[匯市]:美元結束三日連跌走勢,近期引發拋售的聯準會收緊政策預期已基本被消化的觀點減弱,且金融市場風險偏好減弱,導致投資者迴避風險較高的貨幣。美元指數升0.3%,報95.157,但周線收低約0.6%,為9月初以來最糟單周表現。美元兌日圓跌0.02%,至逾三周低點114.15日圓。

[能源]:原油期貨收高,受助于供應限制和擔憂俄羅斯對鄰國烏克蘭發起攻擊,油價連續第四周上漲,儘管有消息稱,中國將在春節前後釋放原油儲備。布蘭特原油期貨結算價上漲1.59美元,漲幅1.9%,報每桶86.06美元,為兩個半月最高,周線上漲5.4%。美國原油期貨結算價上漲1.70美元,報每桶83.82美元,漲幅2.07%,周線上漲6.3%。

[金屬]:金價下滑,受累於美國升息前景和美元走強推動美國公債收益率上揚。現貨金收報每盎司1,817.21美元,上日收報1,822.09美元。美國黃金期貨收報每盎司1,816.50美元,下跌0.3%。鎳價升至2011年以來最高水平,因供應短缺導致庫存減少,且投資者預期來自電動汽車行業的需求將上升。LME指標期鎳上漲0.1%,至每噸22,205美元,稍早曾達到22,935美元。LME期銅下跌2.2%,至每噸9,735美元。

中租證券投資顧問股份有限公司 版權所有