線上基金超市|產品總數 > 3,824

聯準會支持三月升息,美國股市收跌

[聯準會官員支持三月升息]:聯準會布雷納德暗示,聯準會準備在3月開始加息,這是最新一位做出此番表態的決策者,也是級別最高的一位。她在參議院金融委員會就其副主席提名舉行的聽證會上表示,“理事會預計今年會有幾次加息。”芝加哥聯儲總裁埃文斯稱決策者最近預期2022年將加息三次、每次25個基點,這是“一個很好的開局”,但他補充稱,“如果數據沒有足夠快的改善,可能會有四次加息。

[烏克蘭議題陷入僵局]:波蘭外交部長表示,歐洲有陷入戰爭的風險;與此同時俄羅斯稱還沒有放棄外交努力,但軍事專家正在準備各種方案,以防烏克蘭的緊張局勢無法緩解。在華盛頓,白宮表示,俄羅斯在已經部署約10萬人部隊的情況下,入侵烏克蘭的威脅仍然很高,美國將在24小時內公布有關俄羅斯可能試圖編造借口來證明入侵合理性的情報。俄羅斯表示,對話仍在繼續,但陷入了死胡同;該國試圖說服西方禁止烏克蘭加入北約,並停止在歐洲幾十年來的擴張--美國稱這些要求“行不通”。

[失業請領升生產價格放緩]: 由於新冠疫情肆虐,美國初請失業金人數在1月的第一周增至八周以來最高水平,但仍保持在與迅速收緊的勞動力市場一致的水平。截至1月8日當周,初請失業金人數增加2.3萬人,經季節性因素調整後為23萬人,為11月中以來的最高水平。數據公布後,美國股市普遍走高。美元兌一籃子貨幣下跌。美國公債價格上漲。美國勞工部表示,12月最終需求生產者物價指數(PPI)較前月上升0.2%。這是自2020年11月以來PPI的最小漲幅。

[恆大境內債獲展延]:資金緊拙的中國開發商急於與債券持有人談判新條款以避免違約,世茂集團和禹洲集團是最新兩家尋求到期債務展期的企業;而危機重重的中國恆大在延長投票時間三天后,其45億元人民幣的境內債券終於熬過回售挑戰,繼續維持境內債券未違約的紀錄。中國恆大旗下恆大地產周四晚間發布公告稱,“20恆大01”持有人會議通過議案,將該債券本息兌付均延期半年。市場人士認為,在恆大當前的極端困局之下,持有人的選擇餘地亦很有限,大多只能無奈妥協。

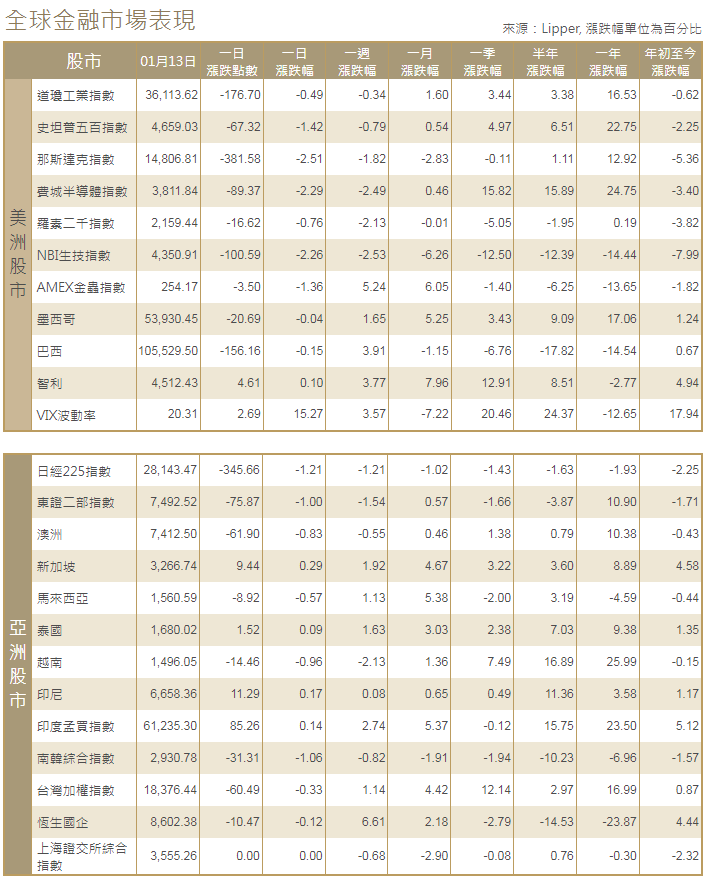

[美國股市]:美國股市主要指數周四收低,納斯達克指數以2.5%的跌幅領跌,投資者獲利了結,科技股連漲三天后首當其沖,同時多位美聯儲官員出面談論通膨和加息。道瓊斯工業指數下跌176.7點或0.49%,至36,113.62點;標普500指數下跌67.32點或1.42%,至4,659.03點;納斯達克指數下跌381.58點或2.51%,至14,806.81。

[美國債市]:美國公債收益率下跌,交投陷於窄幅區間,投資者整固本周稍早將兩年期和五年期公債收益率推至兩年高位的頭寸,為3月開始升息、並在年底前至少再升息兩次做準備。午後稍早,美國指標10年期公債收益率下跌1個基點,至1.7164%。美國30年期公債收益率亦跌1個基點,報2.0578%。

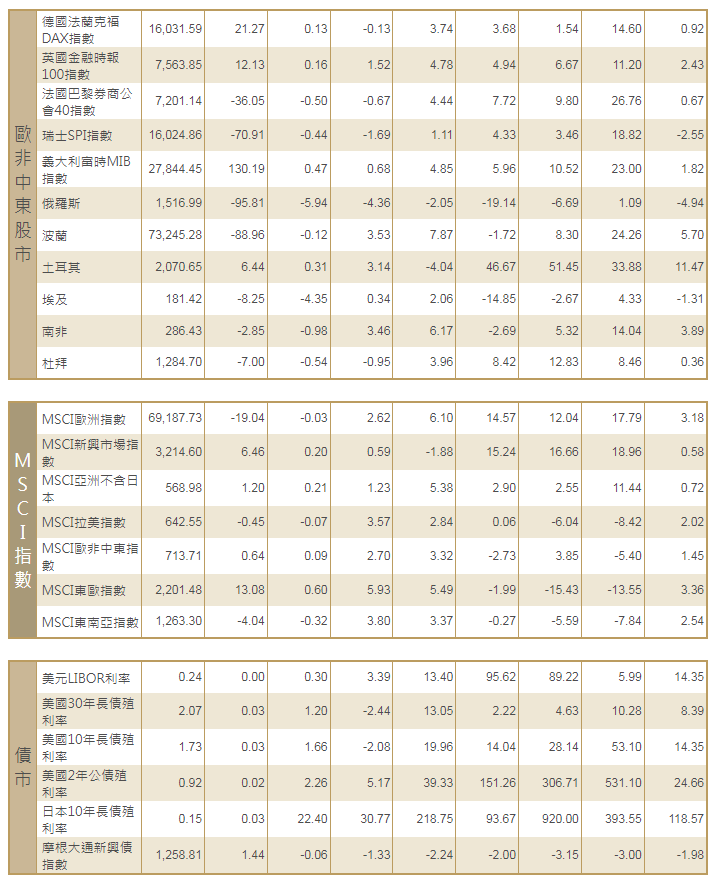

[歐洲股債]:歐洲股市基本收平,防禦股下跌,但對半導體供應改善的希望推動汽車製造商和科技股上漲。泛歐STOXX 600指數收盤基本持平於486.05點。德國DAX指數收高0.13%,法國CAC-40指數收低0.50%,英股富時100指數收漲0.16%。歐元區公債收益率下跌,回吐稍早漲幅,此前公布的美國生產者物價通脹數據弱於預期,令投資者鬆了一口氣。1420 GMT,德國10年期公債收益率下跌3個基點,至負0.085%。意大利10年期公債收益率下跌4個基點,報1.29%。

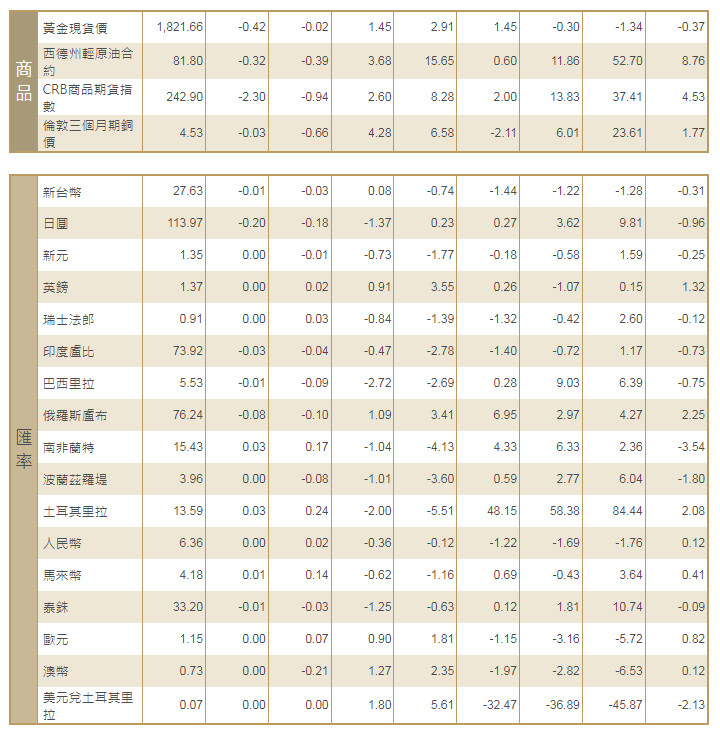

[匯市]:美元兌一籃子貨幣跌至兩個月低點,此前一天公布的數據顯示,美國12月消費者物價如預期般飆升,但未能為聯準會的政策正常化努力提供任何新動力。美元指數下跌0.2%,報94.791,為11月10日以來的最低水平。英鎊上漲0.11%,至1.372美元,為10月底以來最高。澳元兌美元升0.07%,至0.7289美元的11月中以來高位。

[能源]:油價小幅走低,投資者擔心美國將大舉加息,在連續兩天上漲後獲利了結,但預期經濟強勁復甦將在供應吃緊之際提振需求,限制了跌幅。美國原油期貨(WTI)結算價下跌0.52美元,報每桶82.12美元,跌幅0.6%,過去兩天上漲5.6%。布蘭特原油期貨下跌0.20美元,或0.2%,報每桶84.47美元。周二和周三上漲4.7%。

[金屬]:金價回落,因聯準會可能在3月升息,推動美債收益率小漲。現貨金收報每盎司1,822.09美元,前日報1,825.32。美國期金收跌0.3%,結算價報每盎司1,821.4美元。銅價回落,但仍接近三個月高點。此前一天,銅價因美元走軟和對供應短缺的擔憂而大幅上漲。1720 GMT,倫敦金屬交易所(LME)指標期銅下跌1.3%,至每噸9,932美元,前一交易日大漲3.5%。

中租證券投資顧問股份有限公司 版權所有