線上基金超市|產品總數 > 3,824

美國核心通膨符合預期,股市開高走低微幅收漲

[美通膨持續升溫]: 美國12月消費者物價強勁上漲,創近40年來最大年漲幅,因房租和二手車價格漲勢依然強勁,這強化了聯準會最早將於3月開始升息的預期。消費者物價指數(CPI)繼11月上漲0.8%後,上月又上漲0.5%。CPI較上年同期上漲7.0%,是自1982年6月以來的最大同比增幅。數據公布後美股走高,美元指數下跌,美債價格上漲。

[聯準會褐皮書指經濟整體樂觀]: 美國聯準會周三公布的一項調查顯示,美國經濟去年年底以溫和速度擴張,美國企業指出,經濟增長繼續受到供應鏈中斷和勞動力短缺的制約,物價“強勁上漲”。該報告還指出,隨著2022年的臨近,快速傳播的新冠病毒Omicron變種也導致幾個方面的情況加劇。褐皮書對經濟的總體描述是“溫和”增長,整個報告的基調仍偏樂觀。

[中國去年12月經濟數據疲軟]: 2021年收官月,中國新增信貸和社融增量均低於預期,顯示實體經濟需求仍弱。結合穩增長目標和通膨等因素,業內人士對中期借貸便利(MLF)和貸款市場報價利率(LPR)等政策利率再次下調的預期未消,惟距上次行動時間間隔過短,下一次出台時間暫無法確定。中國央行公布去年12月金融數據,當月新增人民幣貸款增加1.13萬億元,低於路透1.25萬億的調查中值,同比減少1,234億元;12月社會融資規模增量為2.37萬億元,也略低於此前2.45萬億元的路透調查中值。另外,在“開門紅”因素支撐下,今年1月金融數據有望向好。

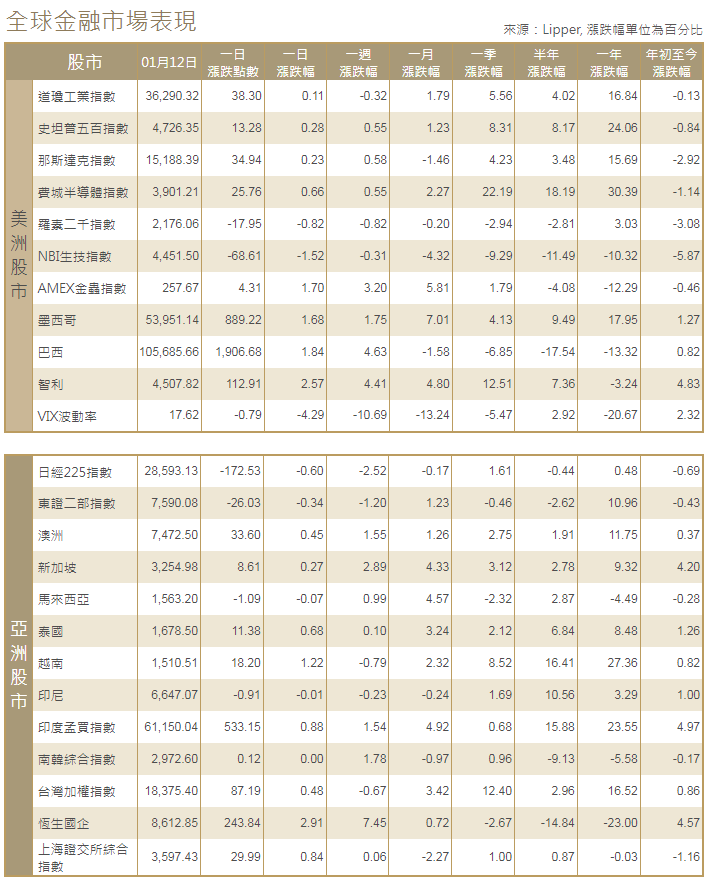

[美國股市]:美國股市主要指數周三收漲,雖然數據顯示美國通膨率升至數十年來高位,但基本上符合市場預期,緩解了對於聯準會或將必須更強力緊縮政策的擔憂。通膨數據公布布後,標普11個主要板塊中有10個板塊收高,標普500指數和納斯達克指數表現優於道指,成長股表現優於價值股。道瓊斯工業指數上漲38.3點,或0.11%,至36,290.32點;標普500指數上漲13.28點,或0.28%,至4,726.35點;納斯達克指數上漲34.94點,或0.23%,至15,188.39點。

[美國債市]:美國較長期公債收益率下滑,此前公布的通膨數據基本符合預期,且並未改變對聯準會政策路徑的看法。10年期美債收益率在CPI數據公布後一度上揚,但隨後逆轉走勢,下跌2.1個基點,至1.725%。30年期美債收益率下跌0.1個基點,報2.071%。短期公債收益率走高,兩年期美債收益率升1.2個基點,報0.911%。

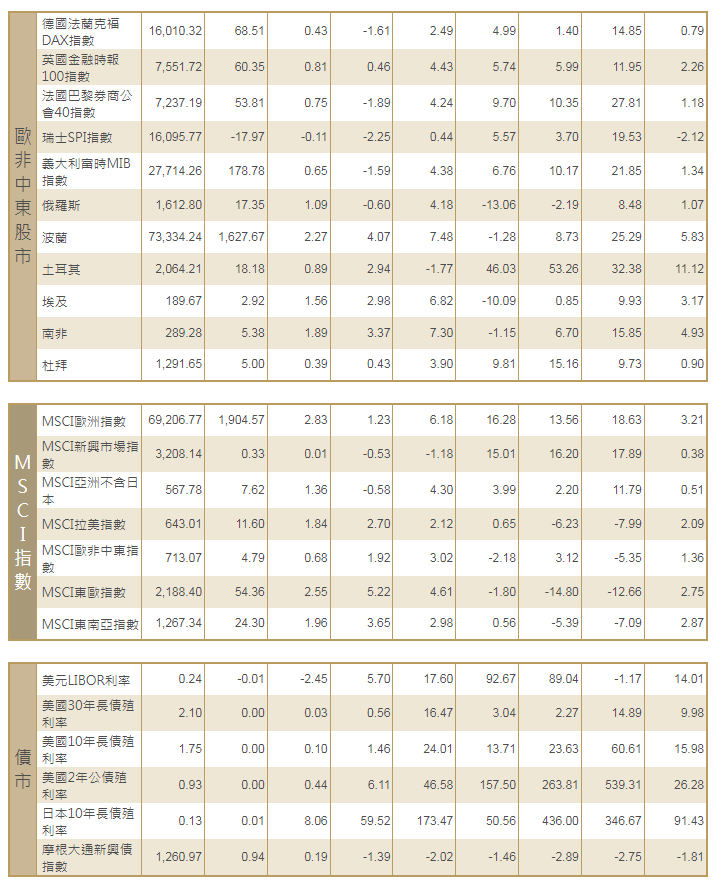

[歐洲股債]:歐洲股市收高,受助于大宗商品相關股上漲,因寄望主要進口國中國出台更多刺激措施,同時公債收益率回落緩解了科技股的壓力。泛歐STOXX 600指數收漲0.7%,基本資源股和能源股分別上揚3.2%和2.3%。德國DAX指數收高0.43%,法國CAC-40指數收升0.75%,英股富時100指數收漲0.81%。歐元區公債收益率延續跌勢,德國10年期公債收益率遠離0%,美國關鍵通膨數據符合預期,令投資者鬆了一口氣。1600GMT,德國10年期公債收益率下跌約3個基點,至負0.062%,勢將創下12月17日以來的最大單日跌幅。意大利10年期公債收益率下跌逾4個基點,至1.33%,勢將創下自12月17日以來的最大單日跌幅。

[匯市]:美元兌一籃子貨幣觸及兩個月最低,此前公布的數據顯示,12月美國消費者物價勁升,但數據並未給聯準會的政策正常化努力提供任何新的動力。聯準會主席鮑威爾周二沒有明確表示聯準會急於加快收緊貨幣政策的計劃,這給最近幾周一直受益於美國加息預期的美元帶來了一些下行壓力。美元指數下跌0.7%,至94.944,盤中一度跌至94.903,為11月11日以來最低。

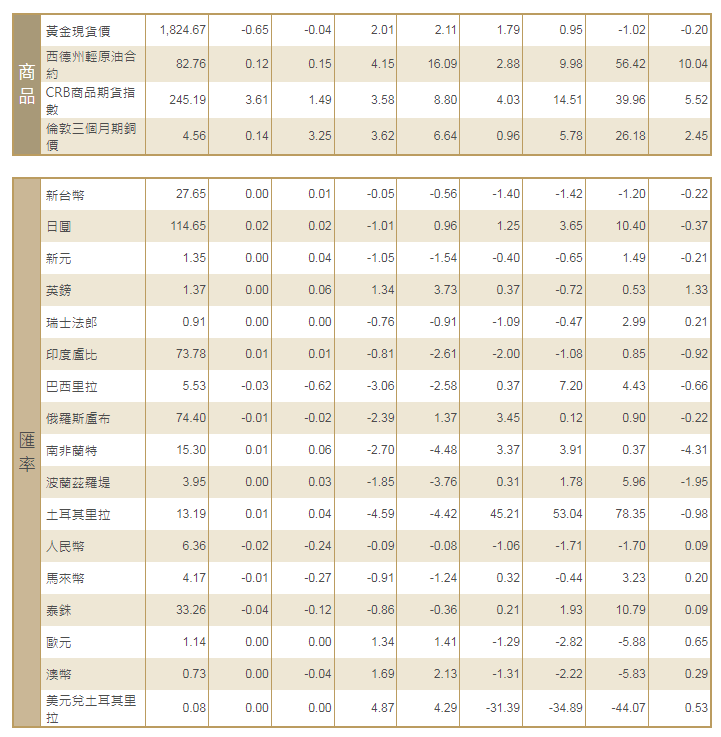

[能源]:油價觸及兩個月高點,因供應吃緊,全球最大消費國美國的原油庫存跌至2018年以來的最低水平,以及美元走軟和對Omicron變種的擔憂緩解。布蘭特原油期貨結算價上漲0.95美元,報每桶84.67美元,漲幅1.1%。美國原油期貨上漲1.42美元,或1.75%,結算價報每桶82.64美元。

[金屬]:金價走強,數據顯示美國通膨符合預期,打擊美元,並促使似乎已消化了聯準會可能的加息軌跡的投資者買入黃金。現貨金收盤報每盎司1,825.32美元,延續前日的漲勢,周二錄得12月中以來的最大單日漲幅。美國黃金期貨上漲0.5%,報每盎司1,827.30美元。鎳價勁升至10年來最高水平,銅價也突破每噸1萬美元,因庫存減少,供應擔憂重燃。對主要金屬消費國中國經濟增長的擔憂緩解,也提振了工業金屬。倫敦金屬交易所(LME)三個月期鎳一度大漲4.4%,至每噸22,745美元,為2011年8月以來的最高水平。1700 GMT,期鎳縮減漲幅,報22,085美元,升1.3%。三個月期銅上漲3.5%,至每噸10,059美元,自10月21日以來首次升穿該關鍵心理關口。

中租證券投資顧問股份有限公司 版權所有