線上基金超市|產品總數 > 3,824

華爾街喊出四次升息,納指尾盤力挽狂瀾

[華爾街喊出升息四次]: 華爾街一些大銀行現在預計,從3月開始,美國今年將有四次加息。考慮到供應鏈衝擊緩解從而使物價企穩的可能性,經濟局勢仍然充滿變數,但華爾街的升息預期比起一周前還是更加激進。高盛、摩根大通和德意志銀行都發布了研究報告,預測聯準會在2022年將至少升息四次,這比去年12月底以來市場廣泛認為的三次要更多。

[鮑威爾承諾對抗通膨]: 美國聯邦儲備理事會(聯準會/FED)主席鮑威爾在為周二國會聽證會準備的發言中承諾,“將防止高通膨變得根深蒂固”。物價快速上漲可能是聽證會的一個核心議題。他指出,持續復甦的力道已推動商品和服務的供需脫節,隨之而來的是更高的物價。鮑威爾並未明確提到聯準會的加息計劃。鮑威爾將就其連任提名在參議院金融委員會作證。

[烏俄問題尚未解決]: 周一在日內瓦舉行的會談中,並沒有跡象表明俄羅斯和美國就烏克蘭和整體歐洲安全問題的分歧有所縮小,莫斯科重申多項要求,而美方表示無法接受。“不幸的是,我們在這方面的原則性看法有很大的差異。美國和俄羅斯對於某些方面需要完成的工作看法相反,”俄羅斯副外長里亞布科夫在新聞發布會上表示。美國副國務卿舍曼會後在另一個電話簡報會上說:“我們堅定地...回絕那些對美國來說根本不可能實現的安全提議。”

[美國股市]:美國股市三大股指周一尾盤演出逆轉,納斯達克指數勉力微幅收漲,投資者低接買盤湧入,標普500指數和道瓊斯工業指數收盤均遠高於盤中低點。納斯達克指數盤中稍早下跌近3%,較11月22日創下的盤中紀錄高位下挫10.37%,但午後大幅走高,扳回跌幅。道瓊斯工業指數下跌162.79點,或0.45%,至36,068.87點;標普500指數下跌6.74點,或0.14%,至4,670.29點;納斯達克指數上漲6.93點,或0.05%,至14,942.83。

[美國債市]:美國指標10年期公債收益率觸及近兩年來最高,投資者愈發預計,聯準會將開始收緊政策,最早於3月加息。10年期公債收益率上升0.9個基點,報1.778%,稍早觸及2020年1月21日以來最高的1.808%。30年期公債收益率下跌0.3個基點,報2.113%。兩年期公債收益率上漲2.8個基點,報0.898%,稍早觸及0.91%,為2020年3月以來最高。

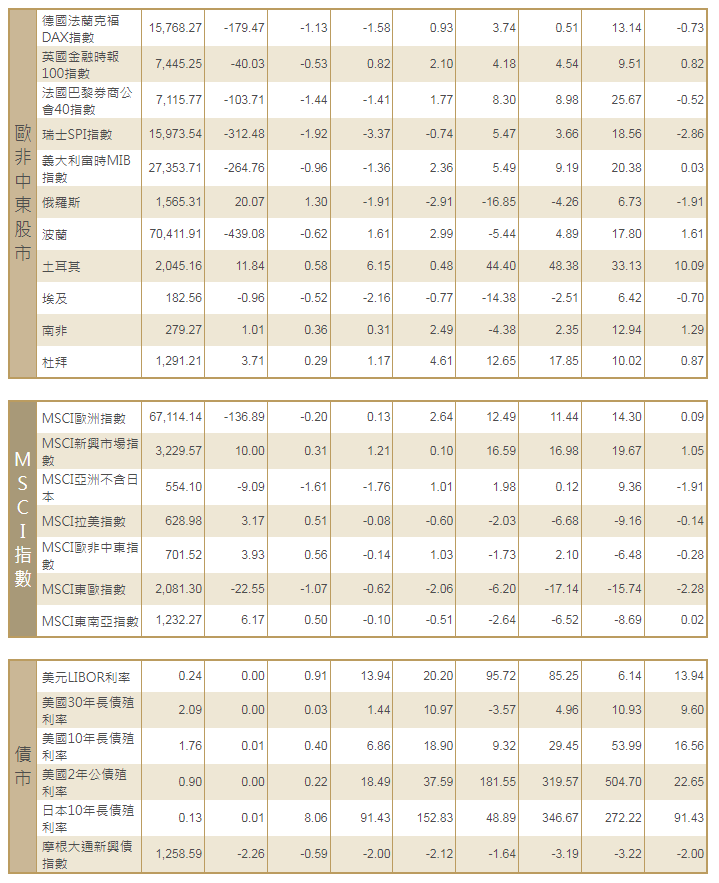

[歐洲股債]:歐洲股市錄得11月末以來最大單日跌幅,公債收益率上升令權重科技股承壓,Omicron變種的迅速傳播也打擊市場人氣。泛歐STOXX 600指數收低1.5%,科技股重挫3.6%,至近三個月最低。大部分板塊均下跌。德國DAX指數收低1.13%,法國CAC-40指數收跌1.44%,英股富時100指數收挫0.53%。德國10年期公債收益率短暫觸及2019年5月以來最高,接近0%,通膨急升和對聯準會收緊政策的預期讓全球債市緊張不安。德國10年期公債收益率短暫觸及負0.025%,為2019年5月以來最高,但到1552 GMT,持平於負0.034%。意大利10年期公債收益率觸及1.33%,創下2020年7月以來的新高,隨後回落至1.29%,日內下跌3個基點。

[匯市]: 美元兌一籃子貨幣小幅走高,近期就業數據促使一些華爾街銀行上調對聯準會今年升息速度的預估。美元指數上漲0.2%,至95.993,仍接近11月底觸及的16個月高位。美國公債收益率上升,指標美國10年期公債收益率觸及近兩年高位,也支撐美元。

[能源]:油價下跌,因全球感染Omicron變種的病例迅速增加引發的需求擔憂超過了對哈薩克斯坦石油供應減少的擔憂。布蘭特原油期貨下跌0.88美元,跌幅1.1%,結算價報每桶80.87美元。美國原油期貨下跌0.67美元,報每桶78.23美元,跌幅0.9%。

[金屬]:金價小幅走低,受累於美元走強和美國公債收益率上升,投資者關注本周晚些時候將公布的關鍵通膨數據,該數據可能支持聯準會加快升息步伐。現貨金收盤報每盎司1,801.41美元,上周五曾觸及三周低點。美國期金收漲0.1%,結算價報每盎司1,798.80美元。鎳價維持在逾兩個月高位附近,因電動汽車電池行業的需求拉低了倫敦金屬交易所(LME)註冊倉庫的庫存。1707 GMT,LME三個月期鎳上漲0.3%,至每噸20,790美元,上周曾觸及每噸21,165美元,為11月24日以來的最高水平。期鋁上漲0.7%,至每噸2,936美元。期銅下跌0.7%,至每噸9,583美元。

中租證券投資顧問股份有限公司 版權所有