線上基金超市|產品總數 > 3,824

美勞動數據好壞參半,價值股逆勢突圍

[美勞動市場好壞參半]: 勞動力短缺之際,美國12月非農就業崗位增長19.9萬個,遠低於預期的增加40萬個,隨著病例數螺旋式上升干擾經濟活動,就業增長在短期內可能保持溫和。不過美國勞工部周五發布的備受關注的就業報告暗示,就業市場處於或接近充分就業。失業率從11月的4.2%降至22個月最低的3.9%,連續第二個月大幅下降。薪資強勁增長,突顯勞動力市場吃緊。數據公布後,美國華爾街股市漲跌互現。美元指數下跌。美債收益率走高。

[歐元區通膨壓力續升]: 12月歐元區經濟景氣指數降幅超過預期,同時通膨再創新高,表明經濟面臨新的壓力,新冠疫情再度加重正迫使各國政府收緊限制措施。12月歐盟執委會的經濟景氣指數降幅遠超預期,觸及5月來最低。這是衡量歐元區經濟體質健康狀況的一個關鍵指標。服務業前景明顯惡化,就業預期也有所下降。歐元區12月通膨出乎意料地達到創紀錄的5%,這可能使歐洲央行如坐針氈。該央行一直低估物價壓力。

[加國就業數據亮眼]: 周五公布的官方數據顯示,加拿大12月新增就業崗位為預期的兩倍,失業率觸及22個月低點,不過該調查是在Omicron變種開始擴散之前進行的。加拿大統計局稱,加拿大新增崗位54,700個,超過分析師預期的27,500個,同時失業率從11月的6.0%降至5.9%。就業數據發布後,加元兌美元應聲走高,之後回落。

[美國股市]:美國股市周五收低,且新年第一周周線下跌,投資者擔心美國即將加息,以及不斷傳出的Omicron變種相關消息。納斯達克指數錄得去年2月來最大周度百分比跌幅,周五領跌主要股指,美國最新就業報告遜於預期,但可能仍足以令美國聯準會保持在收緊政策的路徑上。道瓊斯工業指數下跌4.81點,或0.01%,報36,231.66點,標普500指數下跌19.02點,或0.41%,報4,677.03點,納斯達克指數下跌144.96點,或0.96%,報14,935.90點。本周道指跌0.3%,標普500指數下滑1.9%,納斯達克指數重挫4.5%。

[美國債市]:美國指標10年期公債收益率急升至兩年高位,因儘管美國12月非農就業報告喜憂參半,新增就業崗位不及預期,但仍被視為足以令聯準會保持在3月會議上升息的正軌。10年期公債收益率觸及1.801%,為2020年1月以來最高。午後稍早,指標美債收益率上漲2.7個基點,報1.7602%。30年期公債收益率稍早創下2.145%的11周新高,尾盤升1個基點,報2. 1057%。兩年期公債收益率一度觸及0.908%,為2020年3月來最高,尾盤下跌1.6個基點,報0.8661%。五年期公債收益率曾觸及2020年1月來最高的1.525%,尾盤上漲2個基點,報1.4971%。五年/30年期公債收益率觸及57.9個基點,為12月中以來最窄。

[歐洲股債]:歐洲股市下跌,市場擔心通膨上升和新冠感染激增,且投資者不確定疲弱的美國就業數據將如何影響聯準會收緊政策的計劃。泛歐STOXX 600指數收低0.4%,全周下跌0.3%。休旅股下跌1.6%,是當日表現最差板塊之一。科股全周表現最差,下跌約4.5%。銀行股為全周表現最佳板塊,大漲6.7%。德國DAX指數收低0.65%,法國CAC-40指數收跌0.42%,英股富時100指數收高0.47%。歐元區公債收益率上揚,歐元區12月通膨意外創下紀錄新高,且美國就業數據進一步顯示勞動力市場吃緊。1402 GMT,德國10年期公債收益率上漲約2個基點,至負0.05%,但仍低於周四觸及的負0.031%。其他多數10年期指標公債收益率亦上揚1-2個基點,意大利10年期公債收益率在美國數據公布後上揚4個基點。希臘10年期公債收益率躍升多達14個基點,至1.54%,為2020年5月以來最高。

[匯市]:美元錄得六周來最大單日百分比跌幅,此前美國公布12月非農就業報告遜於預期,但仍被視為足夠強勁,足以維持聯準會保持在收緊政策的路徑上。歐元兌美元尾盤升0.62%,報1.1361美元。日圓兌美元上漲0.22%,至115.59日圓。英鎊兌美元尾盤報1.3592美元,日內上漲0.47%。比特幣下跌2.96%,至41,822.60美元,此前曾觸及40,600美元的9月22日以來最低。以太幣下跌6.27%,至3,194.51美元,此前觸及10月1日來最低。

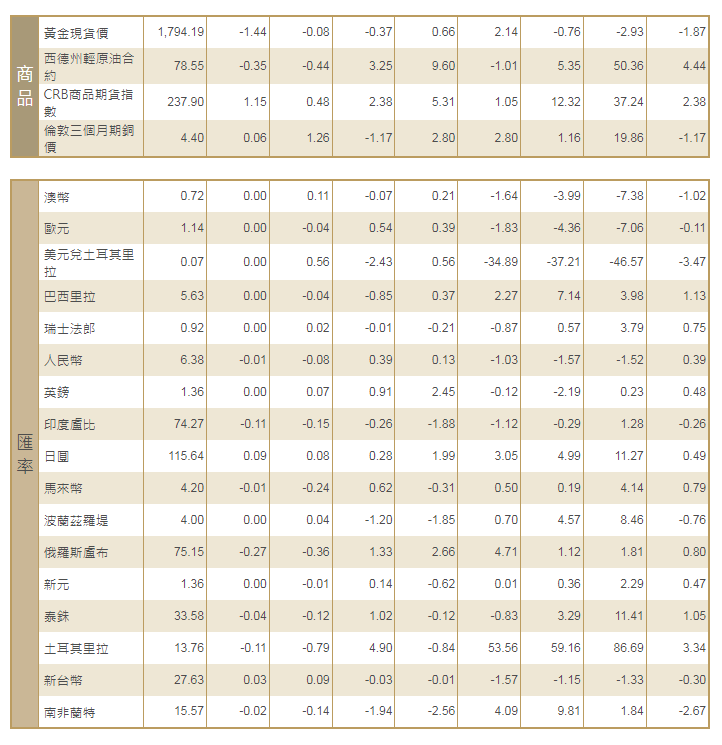

[能源]:油價收低,市場在哈薩克斯坦動亂和利比亞減產引發的供應擔憂,和不及預期的美國就業報告及其對美聯儲政策的潛在影響之間進行權衡。布蘭特原油期貨結算價下跌0.24美元,或0.3%,報每桶81.75美元,美國原油期貨下跌0.56美元,或0.7%,報每桶78.90美元。

[金屬]:金價從三周低位小幅回升,此前數據顯示,美國12月就業增長慢於預期,同時聯準會暗示將加快加息,這導致金價周線勢將下跌。現貨金收盤報每盎司1,795.63美元,美國黃金期貨結算價上漲0.5%,報每盎司1,797.40美元。稍早,金價一度觸及12月16日以來最低的1,782.10美元。鋁價觸及10月21日以來的最高水平,因LME倉庫的鋁庫存下降,且交易商擔心能源成本高企將迫使更多冶煉廠減產,從而加劇供應短缺。期鋁價格一度上漲至每噸2,980美元,但1725 GMT,回落至每噸2,914美元,當日下跌0.3%。全周鋁價上漲約3.5%。LME期銅上漲1.1%,至每噸9,638美元。

中租證券投資顧問股份有限公司 版權所有