線上基金超市|產品總數 > 3,824

逐步消化緊縮訊號,靜待美就業數據

[聯準會官員釋出升息指引]: 聖路易斯聯邦儲備銀行總裁布拉德周四表示,美國聯邦儲備理事會(美聯儲/FED)最早可能在3月升息,在上月重新設定政策後,目前處於“有利地位”,可以在必要時採取更激進的措施抑制通膨。布拉德表示,美聯儲“有能力採取必要的額外措施來控制通脹,包括允許被動縮減資產負債表,提高政策利率,以及調整隨後政策利率上調的時機和步伐”。布拉德還表示,美聯儲應在3月加息後不久,開始縮減其資產負債表。舊金山聯邦儲備銀行總裁戴利表示,由於美國就業市場“非常強勁”,且高通膨就像是一種“壓制性稅收”,給窮人帶來特別沉重的負擔,聯準會今年應升息。不過,她補充說,與新冠大流行爆發前相比,美國經濟支持的就業崗位減少了數百萬個,因為許多工人面對疫情仍保持謹慎,美國聯準會的態度應該是基於數據和“審慎的”。

[美初次失業請領微增]: 美國上周初請失業金人數意外上升,因新冠感染病例不斷飆升擾亂了企業活動。但勞工部周四公布的初請失業金人數增幅不大。由於勞動力供應嚴重短缺,勞動力市場正在收緊。由Omicron變種驅動的新冠病毒感染預計將很快達到峰值,所以申領人數不太可能會大幅上升。截至1月1日當周,初請失業金人數增加7,000人,經季節性因素調整後為20.7萬人。路透調查分析師預估上周申請人數為19.7萬。

[美貿易逆差擴大]: 美國11月貿易逆差大幅擴大,因商品進口創下紀錄高位,表明貿易可能在第四季仍拖累經濟增長。美國商務部公布,11月貿易逆差急升19.4%,擴大至801.7億美元,預估為逆差771. 0億美元。11月對華貿易逆差小幅擴大至323.2億美元,10月為314.0億美元。

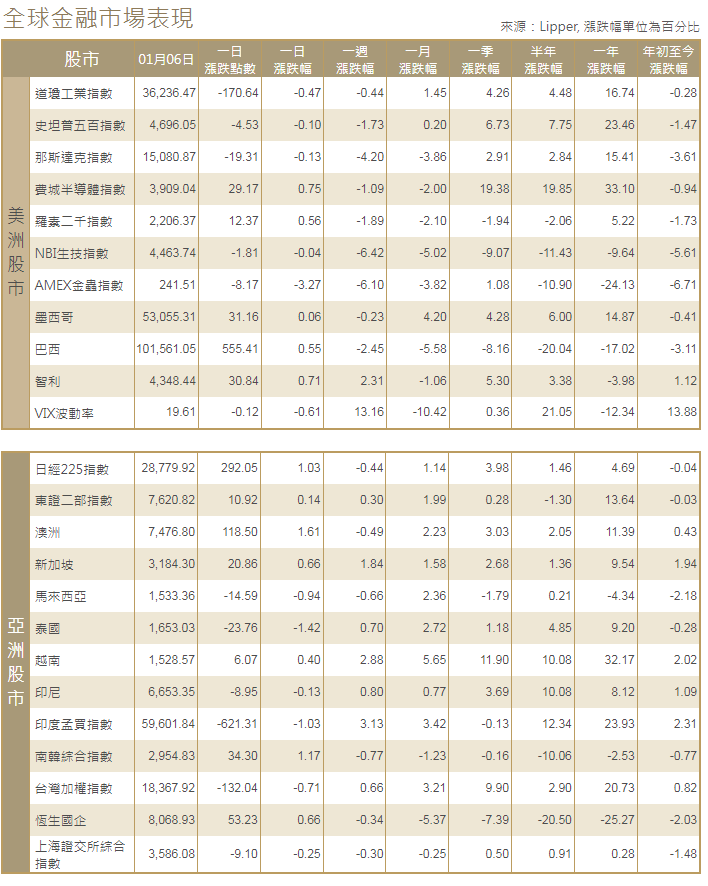

[美國股市]:美國股市標普500指數周四在震盪交投中接近持平,科技股下跌,但金融股提供支撐,此前一天,市場因美國聯準會會議記錄中體現的鷹派傾向而遭拋售。道瓊斯工業指數下跌170.64點,跌幅0.47%,至36,236.47點;標普500指數下跌4.53點,跌幅0.10%,至4,696.05點;納斯達克指數下跌19.31點,跌幅0.13%,至15,080.87點。

[美國債市]:美國多數公債收益率(殖利率)走高,因投資者準備迎接早於預期的升息,以及美國聯準會減持公債持有量的時間可能早于許多人最初的預期。美國兩年期債收益率升至2020年3月初新冠肺炎疫情開始全球蔓延以來的最高水平0.87%,尾盤上漲5個基點,至0.8796%。30年期公債收益率升至11周高點2.138%,尾盤報2.0896%,基本 持平。指標10年期債收益率升至1.7530%,為2021年3月以來的最高水平,尾盤上漲近3個基點,至1.7299%。

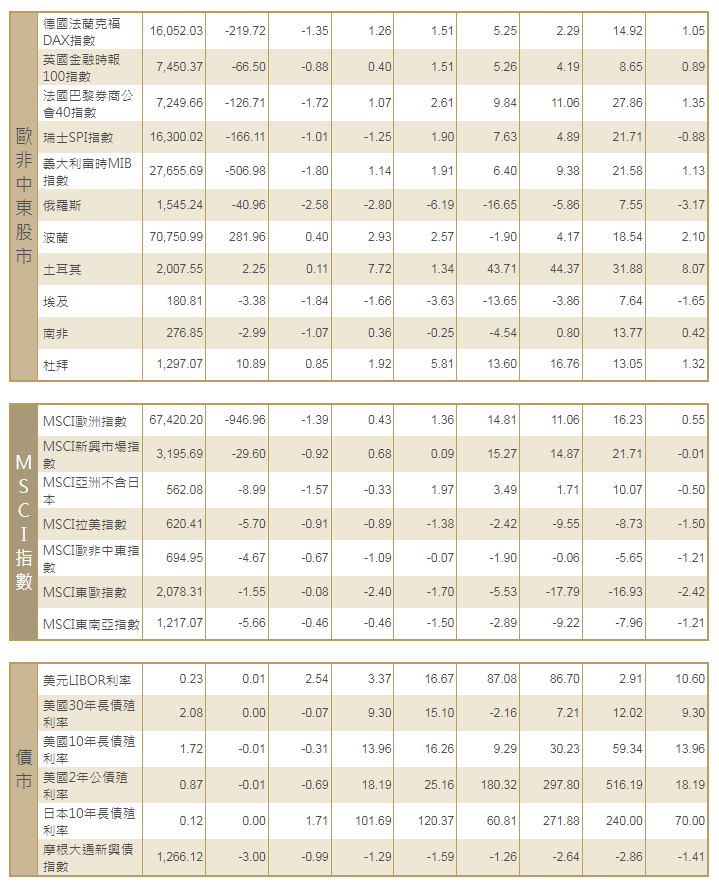

[歐洲股債]:歐洲股市從紀錄高位急挫,美國聯準會12月會議記錄發出鷹派信號,加息前景重創科技股。泛歐STOXX 600指數收低1.3%,回吐了今年前三個交易日的所有漲幅。德國DAX指數收低1.35%,法國CAC-40指數收跌1.72%,英股富時100指數收挫0.88%。德國10年期公債收益率接近正值,整個歐元區的借貸成本創下新高,受助于美國聯準會的鷹派基調和德國通膨高企的新跡象。意大利10年期公債收益率上漲4個基點,報1.28%,盤中一度跳升至近1.32%的2020年7月以來最高。多數其他10年期歐元區公債收益率上漲3-4個基點,處於或接近數月高位,反映出債市的普遍拋售。路孚特數據顯示,展期至新的指標合約的德國10年期公債收益率觸及負0.031%,為2019年5月以來最高水平。

[匯市]:美元在一批經濟數據發布後小幅走高,但今日走勢較為溫和,前一交易日在美國聯準會12月會議記錄公布後大幅上揚。美元指數上漲0.071%,報96.253。歐元兌美元跌0.17%,報1.1294美元。日圓兌美元上漲0.26%,至115.82日圓;英鎊兌美元尾盤報1.3532美元,當日下跌0.16%。

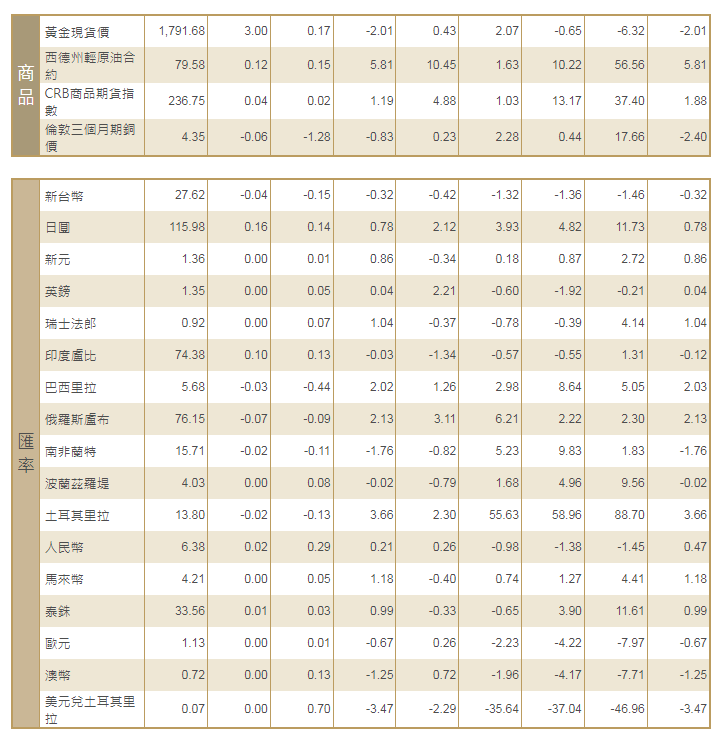

[能源]:油價上漲約2%,延續新年漲勢,因OPEC+產油國哈薩克斯坦動亂升級,且利比亞供應部分中斷。布蘭特原油期貨上漲1.19美元,或1.5%,結算價報每桶81.99美元,稍早觸及11月底以來的最高水平。美國原油期貨(WTI)上漲1.61美元,漲幅2.1%,至每桶79.46美元,稍早曾高見80.24美元。

[金屬]:金價觸及兩周最低,受累於美國公債收益率上揚,此前美聯儲暗示將加快加息。現貨金收報每盎司1,788.68美元,盤中觸及12月22日以來最低,上日收報1,809.53美元。美國黃金期貨結算價下跌2%,報每盎司1,789.20美元。工業金屬下跌,此前美聯儲12月會議記錄表明,加息速度可能快於預期,打擊風險偏好。1715 GMT,倫敦金屬交易所(LME)指標期銅下跌1.6%,至每噸9,540美元。低庫存和高電價支撐期鋁持平於每噸2,923美元。

中租證券投資顧問股份有限公司 版權所有