線上基金超市|產品總數 > 3,824

聯準會暗示提前升息,成長與科技類股受挫

[聯準會恐提前升息]: 美國聯邦儲備理事會決策者在上月會議上表示,“非常吃緊的”就業市場和居高不下的通膨,可能要求美國聯準會比預期更早升息,並開始減持整體資產持有規模,作為經濟的第二個剎車片。美國聯準會周三發布的12月14-15日的政策會議記錄顯示,官員一致對勢將持續的物價上漲速度,以及全球供應瓶頸將在2022年“持續一段長時間”感到擔憂。會議記錄發布後,聯邦基金利率期貨消化的3月升息可能性為80%。

[美勞動市場持續擴張]: 美國12月民間部門就業崗位增幅超過預期,顯示出勞動力市場的潛在力道,但新增感染人數飆升可能會在未來幾個月減緩增長勢頭。ADP全美就業報告顯示,繼11月增加50.5萬個後,12月民間就業崗位猛增80.7萬個,為七個月來最多。這份報告基於12月中收集的數據,當時Omicron變種正在全國肆虐,導致一些活動和數百次航班被取消。美國勞工部將於周五發布更全面的、備受關注的11月非農就業報告。

[歐元區受Omicron衝擊綜合PMI下滑]: 一項調查顯示,歐元區的經濟復甦在12月出現動搖,因為新冠感染病例重新加速出現,遏制了在歐元區占主導地位的服務業的增長,而且如果為此施加更嚴格的限制,復甦還可能進一步削弱。衡量整體經濟健康狀況的一個良好指標--IHS Markit綜合採購經理人指數(PMI)從11月的55.4降至12月的53.3,為3月以來最低。

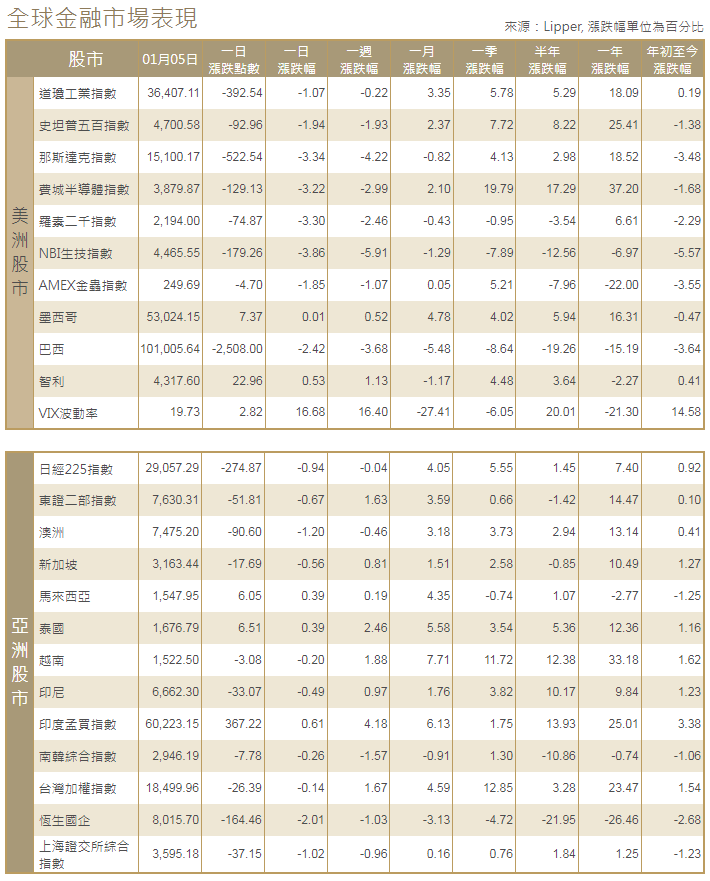

[美國股市]:美國股市重挫,納斯達克指數大跌超過3%,創2月以來最大單日百分比跌幅,此前美國聯準會會議記錄顯示,美聯儲可能比預期更早加息。標普500指數下跌超過1%,創11月26日以來最大單日百分比跌幅。道瓊斯工業指數下跌392.54點,或1.07%,至36,407.11點;標普500指數下跌92.96點,或1.94%,至4,700.58點;納斯達克指數下跌522.54點,或3.34%,至15,100.17點。

[美國債市]:美國公債收益率(殖利率)大漲,此前美國聯準會最近一次政策會議記錄比預期更為鷹派,暗示今年將有三次或三次以上升息,以遏制通膨飆升。午後交易中,美國10年期公債收益率升至1.712%,為2020年4月初以來的最高水平,尾盤升3個基點,報1.6999%。美國30年期公債收益率攀升至2.106%,為去年10月底以來的最高水平,尾盤持平於2.0838%。

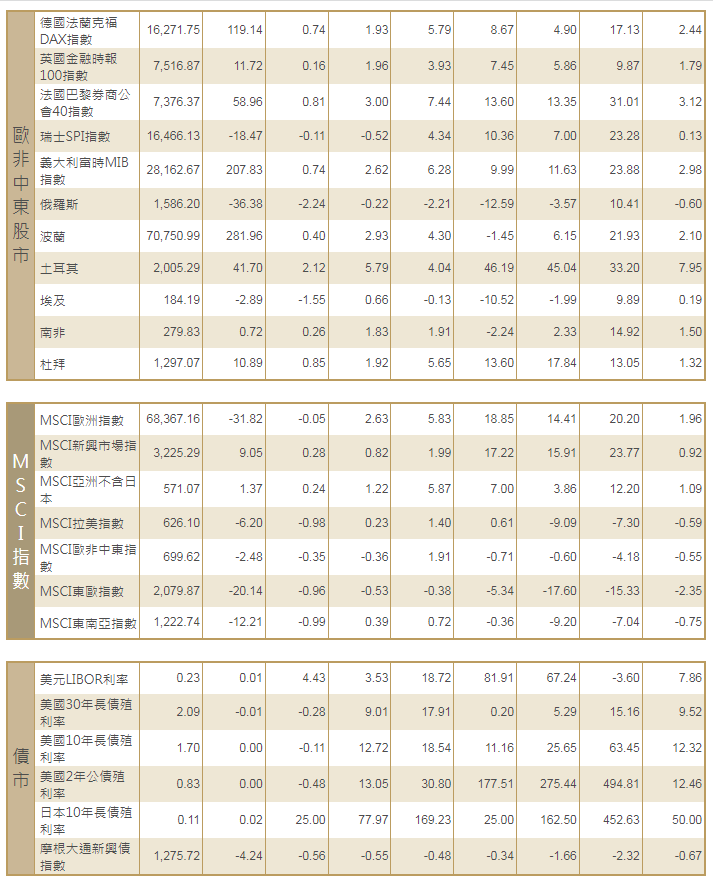

[歐洲股債]:汽車股推動歐洲股市創下新高;即使由於對新冠疫情和經濟增長放緩的擔憂,新年的反彈勢頭似乎即將耗盡。泛歐STOXX 600指數上漲0.1%,至494.35點,連續第三個交易日創下收盤新高。德國DAX指數收高0.74%,法國CAC-40指數收漲0.81%,英股富時100指數小漲0.16%。美國公債收益率(殖利率)大漲,此前美國聯準會最近一次政策會議記錄比預期更為鷹派,暗示今年將有三次或三次以上升息,以遏制通膨飆升。午後交易中,美國10年期公債收益率升至1.712%,為2020年4月初以來的最高水平,尾盤升3個基點,報1.6999%。美國30年期公債收益率攀升至2.106%,為去年10月底以來的最高水平,尾盤持平於2.0838%。

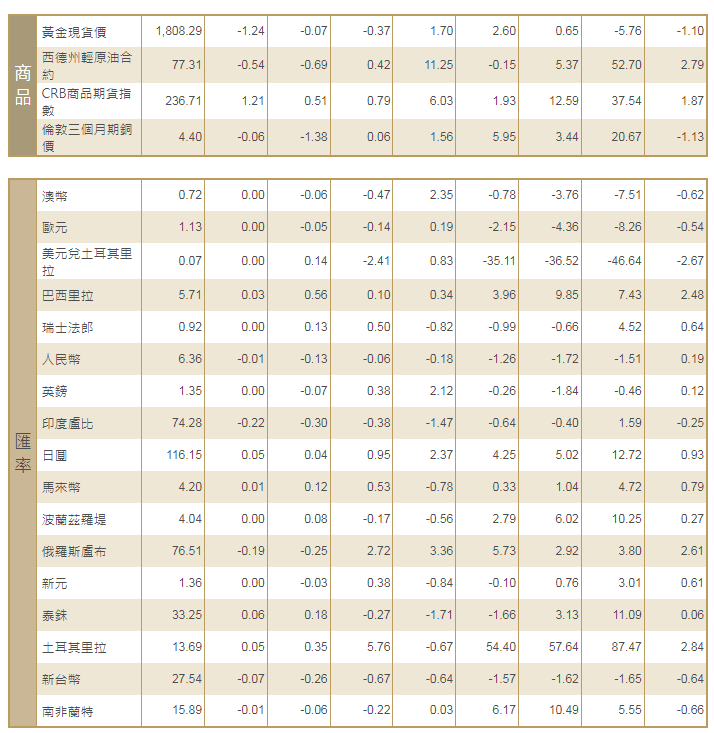

[匯市]:美元下跌,但在美國聯準會12月會議記錄發布後收復部分失地。會議記錄顯示,美國聯準會可能需要更快升息以對抗通膨。美元指數下跌0.164%,盤中一度下跌0.44%,歐元上漲0.23%,報1.1311美元。日圓兌美元升0.07%,報116.06日圓,英鎊兌美元尾盤報1.3559美元,升0.20%。

[能源]:油價上漲,延續升勢,儘管石油輸出國組織(OPEC)和其盟友組成的OPEC+聯盟堅持在2月繼續增產,且美國成品油庫存猛增,因新冠病例激增導致需求下滑。布蘭特原油期貨收漲0.80美元,或1%,報每桶80.80美元。美國原油期貨收高0.86美元,或1.1%,報每桶77.85美元。

[金屬]:現貨金下跌,扭轉稍早升勢,因美國聯準會上次會議記錄發布後,美債收益率急升,記錄顯示聯準會可能需要比預期更早加息,以抑制通膨。現貨金收報每盎司1,809.53美元,上日收報1,814.56美元。美國黃金期貨結算價上漲0.6%,報每盎司1,825.10美元。鋁價升至逾兩個月最高,高電價,尤其在歐洲,以及庫存減少強化了對出現嚴重短缺的預期。1705 GMT,倫敦金屬交易所(LME)指標期鋁上漲2.3%,至每噸2,905美元,稍早觸及10月25日以來最高2,938.5美元,鋁價自11月5日以來漲幅超過10%。期銅下跌0.7%,至每噸9,695美元。

中租證券投資顧問股份有限公司 版權所有