線上基金超市|產品總數 > 3,824

美零售消費強勁,激勵股市續揚

[美簽署國防授權法案]: 白宮周一表示,美國總統拜登簽署了2022財年的國防授權法案(NDAA),該法授權了7,700億美元的國防開支。2022財年NDAA授權的軍費開支比去年增加約5%。針對中國方面,該法案包括為“太平洋威懾倡議”提供71億美元,發表國會支持台灣防務的聲明,以及禁止國防部採購由中國新疆地區的強迫勞動生產的產品。

[中國實施房地產審查和外債改革]: 中國央行召開2022年工作會議稱,要穩妥實施好房地產金融審慎管理制度,更好滿足購房者合理住房需求,促進房地產業良性循環和健康發展;堅持規範與發展並重,依法加強對資本和平台企業監管,持續做好頭部網絡金融平台整改工作。中國外管局召開2022年工作會議稱,明年要加強外匯市場監測研判和宏觀審慎管理,強化外匯重點領域風險防控,維護外匯市場穩定運行。刊登在外管局網站的新聞稿並指出,要穩妥有序推進資本項目高水平開放,擴大跨國公司本外幣一體化資金池試點,推進私募股權投資基金跨境投資試點,推進外債便利化改革。

[蘋果因疫情關閉紐約門市]: 蘋果表示,由於新冠病例激增,已經關閉了紐約市的門店。不過蘋果表示,顧客可以在這些門店里提取網上下單的商品。

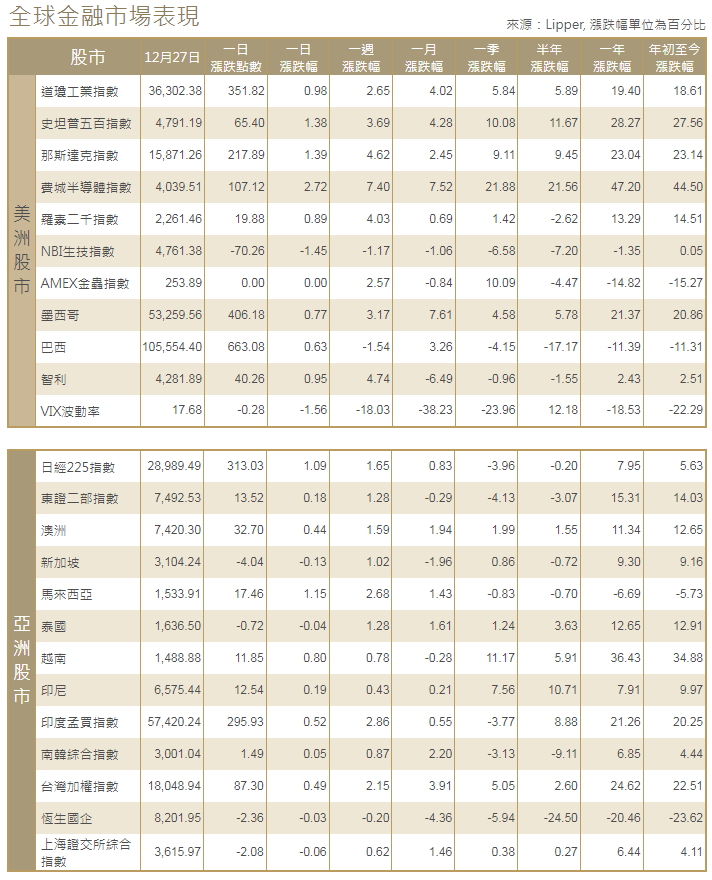

[美國股市]:美國股市標普500指數周一創紀錄收盤高位,為連續第四個交易日收高,美國零售銷售強勁,突顯經濟力道,並緩解了Omicron變種疫情導致航班取消令旅遊類股受打壓的擔憂。標普500指數11個主要板塊全部上漲,能源股和科技股百分比漲幅居前。道瓊斯工業指數上漲351.82點,或0.98%,至36,302.38點;標普500指數上漲65.4點,或1.38%,至4,791.19點;納斯達克指數上漲217.89點,或1.39%,至15,871.26點。

[美國債市]:美國短期公債收益率(殖利率)小幅走高,交投清淡,美國財政部標售兩年期公債,為本周1,690億美元的中短期債標售的首批,需求疲弱。兩年期公債收益率升2個基點,報0.711%。五年期美債收益率上漲1個基點至1.252%。七年期美債收益率變動不大,報1.411%。指標10年期公債收益率跌1個基點,至1.481%。

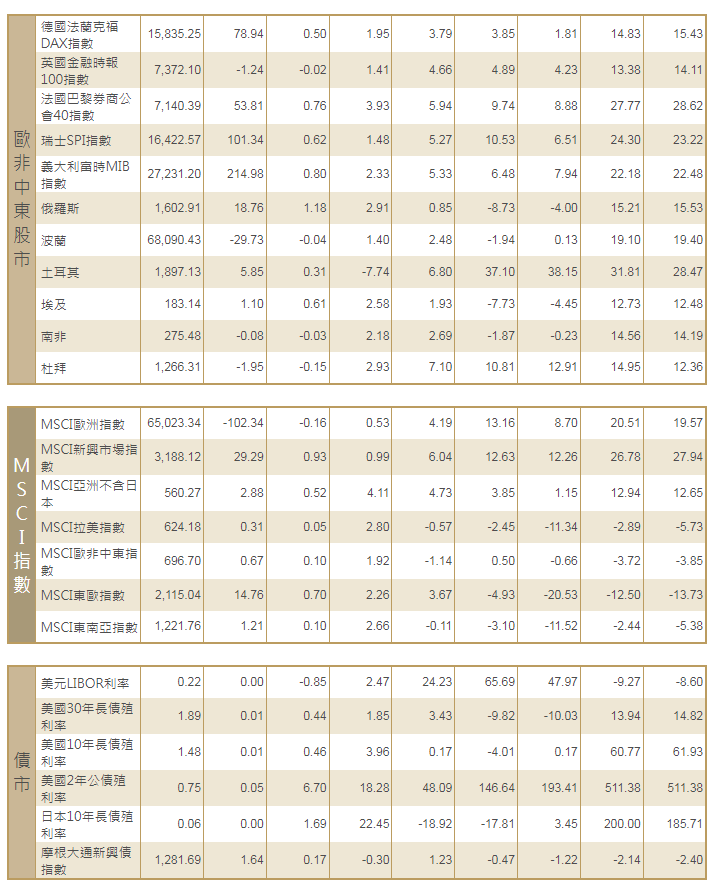

[歐洲股債]:歐股在淡靜交投中收高,科技股和醫療保健股領漲,製藥商羅氏因監管機構批準其新冠相關產品而攀升。泛歐STOXX 600指數上漲0.7%,科技股和醫療保健股、建築股等防禦性板塊領漲。英國市場因假日休市。法股CAC-40指數上揚0.76%。德股DAX指數上漲0.5%。歐元區公債收益率(殖利率)上漲,投資者聚焦于主要央行收緊政策,同時試圖評估若意大利總理德拉吉離職對市場的潛在影響。歐元區指標德國10年期公債收益率上升1個基點,至負0.24%,此前曾觸及自11月25日以來的最高水平負0.222%。兩年期德債收益率上升5個基點至負0.633%,為11月2日以來最高。意大利10年期公債收益率漲1.5個基點,至1.143%,此前曾上漲5.5個基點,至1.179%,為11月1日以來的最高水平。

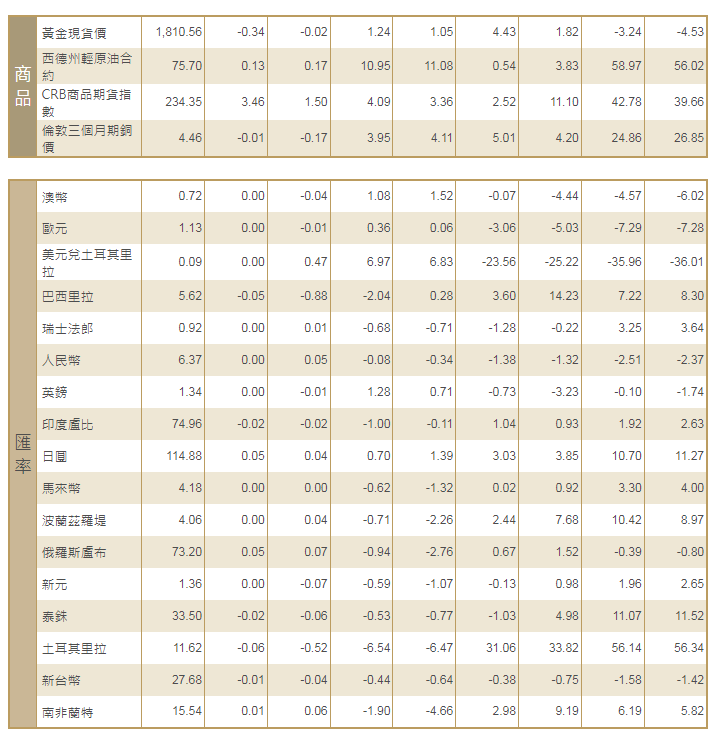

[匯市]:因假期暫停發送

[能源]:油價上漲逾2%,觸及11月末以來最高,市場寄望Omicron變種對2022年全球需求影響有限,即便新冠病例激增導致航班取消。布蘭特原油期貨上漲2.46美元,漲幅3.2%,結算價報每桶78.60美元。美國原油期貨上漲1.78美元,漲幅2.4%,結算價報每桶75.57美元。美國市場上周五因假日休市。

[金屬]:金價觸及逾一周高點,因Omicron變體病例增加給全球經濟增長帶來新的風險,蓋過了美元走強帶來的壓力。現貨金收於每盎司1,810.90美元,盤中稍早曾觸及12月17日以來最高的1,813.38美元。美國黃金期貨下跌0.2%,至每盎司1,808.80美元。倫敦金屬交易所(LME)因假日休市。

中租證券投資顧問股份有限公司 版權所有