線上基金超市|產品總數 > 3,824

聖誕節前報佳音,市場重拾風險資產信心

[美消費信心持續改善]: 美國消費者信心在12月進一步改善,表明儘管疫情反撲,且財政刺激減少,但經濟在2022年仍將繼續擴張。世界大型企業研究會公布,12月消費者信心指數升至115.8,預估為110.8。全美不動產協會(NAR)的報告錦上添花。報告顯示,美國11月成屋銷售經季節調整後年率為646萬戶,增加1.9%。美國商務部報告顯示,美國第三季GDP環比年率上修為成長2.3%,前值為成長2.1%。

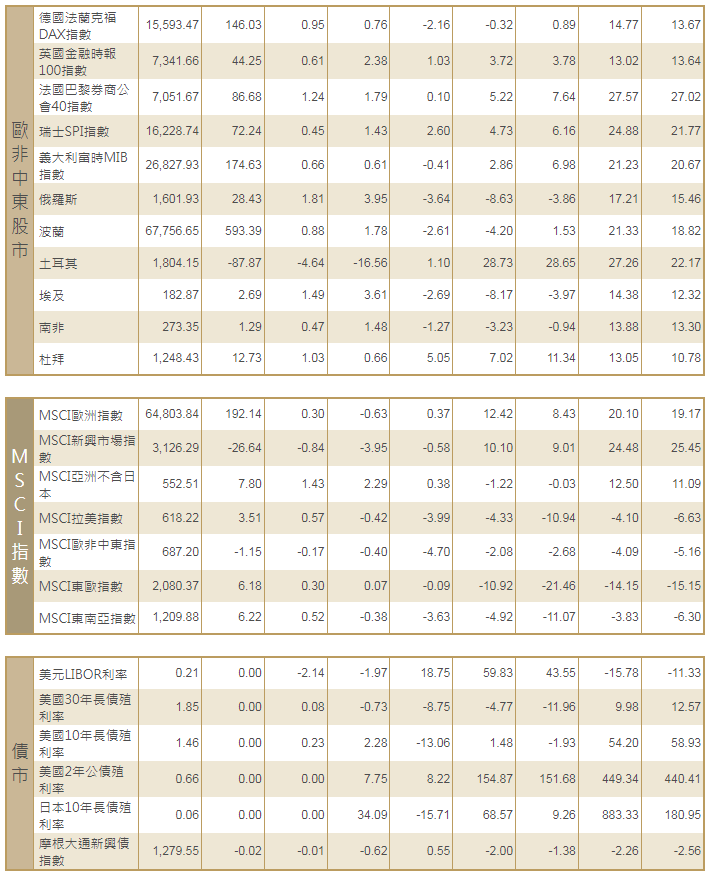

[歐央暗示可能明年底升息]: 歐洲央行管委霍爾茨曼表示,歐洲央行最早可能在明年年底升息,結束購債將是一個強烈信號,表明央行將在接下來的兩個季度升息。霍爾茨曼在新聞發布會上表示:“我們可以減少或暫停仍然保留的APP購買,如果出現這種情況,這將向市場發出價格信號,因為我們已經確立了這樣一種路徑,只有在暫停或停止購債後,才會加息。”

[Omicron初步研究低重症率]: 南非的研究數據提供了關於Omicron變體嚴重性的一線希望,但世界衛生組織(WHO)官員警告說,現在得出確定的結論為時過早。南非國家傳染病研究所(NICD)的一份研究暗示,與Delta毒株相比,感染Omicron的人最終住院的可能性小得多。該研究說,南非豪登省的新冠病例數似乎也達到了高峰,那里是Omicron首次出現的地方。倫敦帝國理工學院的一項研究顯示,感染Omicron變種的患者需要住院治療的風險比Delta患者低40%-45%。

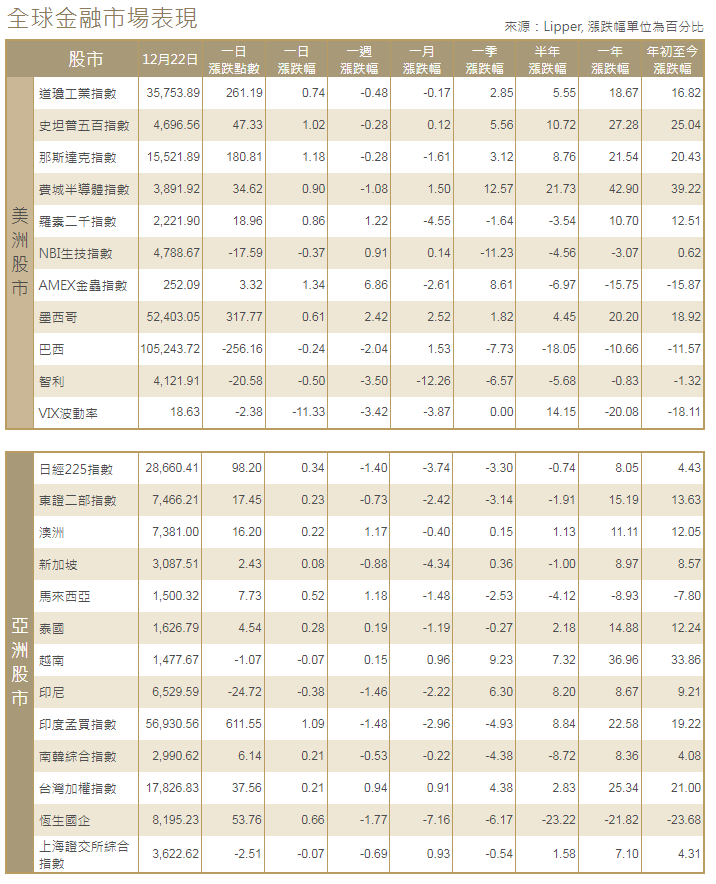

[美國股市]:美國股市主要股指周三收高,市場普漲。美國公布樂觀經濟數據,且投資者對席卷全球的Omicron變種嚴重性的擔憂緩解。道瓊斯工業指數上漲261.19點,或0.74%,至35,753.89點;標普500指數上漲47.33點,或1.02%,至4,696.56點,連續第二個交易日上漲至少1%,接近紀錄高位;納斯達克指數上漲180.81點,或1.18%,至15,521.89點。

[美國債市]:美國較長期公債收益率下跌,收益率曲線趨平,交易員似乎對持續通膨的威脅並不很在意。午後交易中,指標10年期公債收益率下跌3個基點,報1.4566%。兩年/10年期公債收益率差收窄至79個基點,較周二窄約1個基點。

[歐洲股債]:歐洲股市收於近一周高位,受科技股和工業股上漲推動,儘管在Omicron變種導致新增感染飆升之際,投資者擔心全球復甦前景。泛歐STOXX 600指數攀升0.8%。德國DAX指數上漲1%,英國富時100指數上漲0.61%,法股CAC-40指數上揚1.24%。德國公債收益率觸及一個月最高,因市場風險情緒略為回暖,推動石油和股票走高,減少了對避險公債的需求。歐元區指標10年期德債收益率本周早些時候曾一度跌至負0.40%,但目前已升至負0.294%,為11月底以來的最高水平。

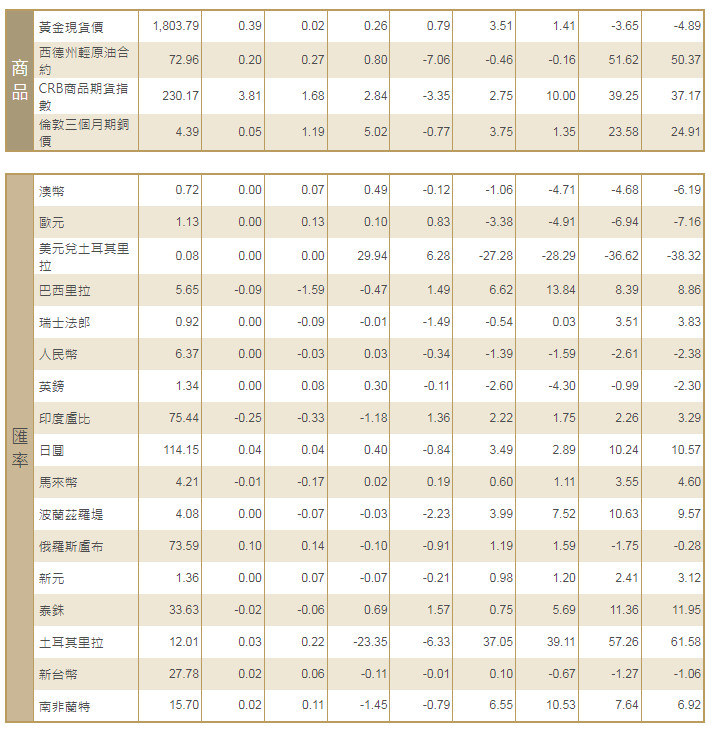

[匯市]:歐元、澳元和其他貨幣兌美元反彈,因交易商對經濟前景的看法變得更加樂觀,儘管Omicron感染病例激增。美元指數下跌0.37%,至96.068。歐元兌美元上漲0.37%,至1.1331美元。對風險敏感的澳元兌美元升0.86%,報0.7214美元,新西蘭元兌美元升0.74%,報0.6820美元。

[能源]:油價上漲,此前美國庫存降幅大於預期,打消了人們對Omicron變種擴散可能打擊經濟活動的擔憂。布蘭特原油期貨收盤上漲1.31美元,報每桶75.29美元,漲幅1.8%。美國原油期貨結算價報每桶72.76美元,上漲1.64美元,漲幅2.3%。

[金屬]:金價上漲,得益於美元下跌,以及人們對新冠病毒Omicron變體可能阻礙全球經濟復甦的擔憂揮之不去。現貨金收高0.8%,報每盎司1,803.40美元。美國黃金期貨收漲0.8%,報每盎司1,802.20美元。鋅價觸及兩個月高位,因供應擔憂持續,而其他工業金屬因對新冠疫情限制的擔憂緩解而受到提振。1715 GMT ,倫敦金屬交易所(LME)三個月期鋅上漲3.3%,至每噸3,539美元,為10月21日以來最高。LME期銅上漲0.7%,至每噸9,605美元。

中租證券投資顧問股份有限公司 版權所有