線上基金超市|產品總數 > 3,824

聯準會吹起通膨抗戰號角,激勵風險資產上揚

[聯準會暗示明年升息三碼]: 美國聯準會暗示其通膨目標已經實現,表示將在3月結束大流行時期的購債計劃,為2022年底之前進行三次每次25個基點的升息鋪平道路。在會後發布的新經濟預測中,政策制定者預計,明年通脹料達到2.6%,現預計失業率將降至3.5%,即就算沒達到,也接近實現充分就業。 政策制定者的預測中值為,到2022年底,指標隔夜利率將需要從目前的近零水平上調至0.90%,這將開啟一個加息周期,2023年和2024年,政策利率將分別達到1.6%和2.1%。美國聯準會宣布將把“縮減”購債的速度提高一倍,使其有望在明年3月結束購債計劃,為加息鋪平道路。 政策聲明公布後,美國股市大幅收高,美國公債收益率攀升。美元指數一度走強,但隨後回吐漲幅,由漲轉跌。

[中俄將展開合作]: 中國國家主席習近平周三下午在北京同俄羅斯總統普京舉行視頻會晤。習近平稱,當前國際上某些勢力打著“民主”、“人權”的幌子對中俄兩國內政橫加干涉,中俄雙方要開展更多聯合行動,更加有效維護雙方的安全利益。他並指出,中俄雙方要加強在國際事務中的協調和配合,就抗疫、氣候變化等全球性問題拿出切實可行的方案,堅決反對披著“多邊主義”和“規則”外衣的霸權行徑和冷戰思維。

[IMF呼籲全球央行穩健的升息步伐]: 國際貨幣基金組織(IMF)表示,去年全球債務急升至226萬億美元,創下二戰以來最大年度增幅,如果全球利率上升速度快於預期,而經濟成長步履蹣跚,全球債務將面臨風險。IMF官員表示,新冠疫情導致2020年債務與全球生產總值之比達到256%,躍升28個百分點。在增加的28萬億美元債務中,政府借款占略高於一半,但來自非金融企業和家庭的民間債務也創下新高。在低利率的推動下,債務增長中90%來自發達經濟體和中國。

[美國股市]: 美股周三大幅收高,此前美聯儲表示將在3月結束大流行時期的債券購買計劃,退出在公共衛生危機開始時實施的政策。道瓊斯工業指數上漲1.08%,收於35,927.43點。標普500指數上漲1.63%,至4,709.85點。 納斯達克指數攀升2.15%,至15,565.58點。

[美國債市]:美國公債收益率(殖利率)上揚,收益率曲線趨平,此前美國聯準會表示將在明年3月結束大規模購債,並暗示在明年年底前加息三次。兩年期美債收益率上升3.8個基點,至0.697%。10年期美債收益率上升2.4個基點,至1.463%,30年期美債收益率上升3個基點,至1.849%。

[歐洲股債]:歐洲股市在美國聯準會宣布政策決定前上漲,受科技和醫療類股走強提振,但零售和能源類股疲弱,限制了漲幅。泛歐STOXX 600指數收盤上漲0.3%,結束了連續五個交易日的下跌。倫敦富時100指數下跌0.66%,這是連續第六個交易日下跌,為自2020年3月大流行以來最長的跌勢。德股DAX指數收漲0.15%,法股CAC-40指數收升0.47%。歐元區公債持穩,德國公債收益率曲線繼續趨平,10年期和兩年期公債收益率差一度短暫觸及8月底以來最窄的29.4個基點。德國10年期公債收益率持平於負0.36%,意大利10年期公債收益率也持平於0.920%。

[匯市]:交易員先是擁抱美元,然後是避開美元並買進股票和其他貨幣,最初對美國聯準會提高利率的熱情變成勇於承擔更多風險的信心。美元指數下跌0.2%。其他風險較高的貨幣,比如澳元、加元和新西蘭元兌美元也有所上漲,避險日圓則是下跌。歐元兌美元和英鎊兌美元各上漲約0.3%,2129GMT,歐元報1.1292美元,英鎊報1.3262美元。

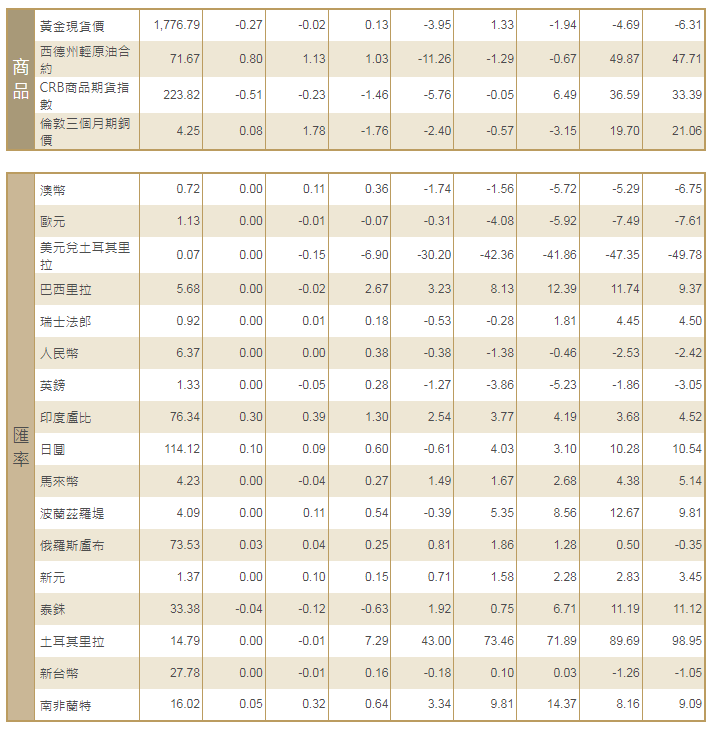

[能源]:油價上漲,逆轉稍早跌勢,此前美國庫存數據顯示消費者需求強勁,且美國聯準會表示將在3月結束大流行時期的債券購買計劃,以減緩通脹上升。布蘭特原油期貨結算價上漲0.18美元,報每桶73.88美元,漲幅0.2%。美國原油期貨收漲0.14美元,報每桶70.87美元。

[金屬]:現貨金上漲,收復稍早失地,受助于美元由升轉跌。現貨金收盤報每盎司1,777.06美元,上日收報1,770.18美元。美國黃金期貨結算價下跌0.4%,報每盎司1764.50美元。銅和大多數其他基本金屬下跌,因最大消費國中國的數據顯示經濟增長放緩,削弱對金屬的需求前景。倫敦金屬交易所(LME)指標期銅下跌1.9%,至每噸9,230美元,稍早觸及9,135美元,為10月7日以來最低。

中租證券投資顧問股份有限公司 版權所有