線上基金超市|產品總數 > 3,824

美上周初請失業金人數增幅低於預期。美股收高以道指漲幅最大。

重點關注

[美就業市場狀況趨緊]:美國上周初請失業金人數增幅低於預期,顯示就業市場狀況趨緊,而11月裁員人數降至28年半最低水平。美國勞工部發布的每周初請失業金報告也顯示,自新冠大流行近兩年前在美國開始以來,請領失業金人數首次降至200萬以下。另一份報告顯示,11月美國雇主宣布裁員人數驟降34.8%,至14,875人,為1993年5月以來的最低水平。數據公布後,華爾街股市走高。美元兌一籃子貨幣的匯率下跌。美國公債價格走軟。

[OPEC堅持石油增產]:石油輸出國組織(OPEC)及其盟友同意堅持現有的每月增加石油產量政策,儘管人們擔心美國釋放原油儲備和新的Omicron變種將導致新一輪油價暴跌。協議經報導後,指標布蘭特原油下跌逾1美元,之後有所回升,至每桶70美元左右。目前的油價遠低於10月份86美元以上的三年高點,但仍比2021年初高出30%以上。白宮表示,歡迎OPEC及其盟友逐步增加石油產量的決定,但補充稱,美國沒有計劃重新考慮釋放原油儲備的決定。

[歐生產者價格升幅大]:歐元區10月生產者價格跳升幅度超過預期,主要是受能源價格飆升的推動,而隨著經濟繼續復甦,失業率再次下滑。歐盟統計局公布,歐元區10月生產者物價按月上升5.4%,按年上升21.9%。路透調查的經濟學家原預計月漲幅為3.5%,年漲幅為19.0%。歐盟統計局表示,歐元區失業率繼續下降,10月失業率從9月的7.4%降至7.3%,與路透調查的預測一致。

歐美股債

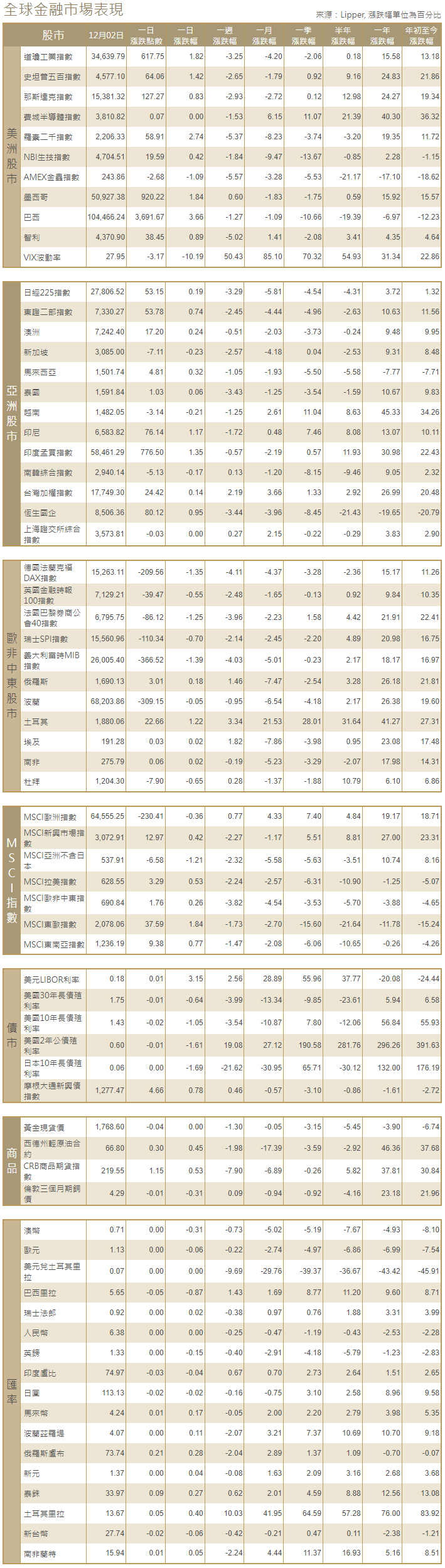

[美國股市]:美股周四全線上揚,大幅收高,收復了近幾個交易日的失地,因市場人士在消化疫情發生轉變影響的同時逢低買進。美股三大指數均走高,道指漲幅最大,創下3月5日以來最大單日百分比漲幅,其中波音對藍籌股指的提振最大。道瓊斯工業指數上漲617.75點,至34,639.79點,漲幅1.82%。標普500指數上漲64.06點,至4,577.1點,漲幅1.42%。納斯達克指數上漲127.27點,或0.83%,至15,381.32點。

[美國債市]:美國公債收益率(殖利率)走高,因投資者重返風險較高的資產,且FED官員表示支持加快結束公債購買計劃。指標10年期公債收益率一度跌至日低1.409%,尾盤上漲約一個基點,至1.4 426%。兩年期公債收益率盤中升至一周高位0.63%,尾盤上漲5.6個基點,至0.6186%。

[歐洲股債]:歐洲股市下跌逾1%,原因是各國加大了限制措施,以遏制Omicron變體的傳播,這引發了人們對剛剛開始的經濟復甦受到打擊的擔憂。泛歐STOXX 600指數收盤下跌1.2%,回吐了昨日逾半升幅。德股DAX指數收挫1.35%,法國CAC-40指數下跌1.25%,英股富時100指數收低0.55%。歐元區政府債券收益率下跌,因為新的Omicron變種抑制了風險情緒。歐元區指標德國10年期公債收益率盤中跌至負0.394%,為9月以來最低,尾盤跌4個基點至負0.37%。德國30年期債收益率跌至負0.085%,為2月以來最低。

商品匯市

[匯市]:美元震盪小幅走高,因美國股市走高,風險偏好有所改善,儘管投資者仍然擔心迅速蔓延的Omicron新冠變種,以及FED縮減資產購買規模的速度。但美元走勢有限,因投資者期待美國周五將公布的11月非農就業報告。在午後交易中,美元指數上漲0.1%,至96.131。美元兌日圓上漲0.4%,報113.155日圓。

[能源]:石油價格收盤上漲逾1%,此前OPEC+出人意料地堅持其緩慢提高產量的計劃,導致指標原油合約在5美元的寬幅區間波動。布蘭特原油期貨收盤上漲0.80美元,至每桶69.67美元,漲幅1.2%。美國原油期貨收盤上漲0.93美元,漲幅1.4%,至每桶66.50美元,盤中一度跌至62.43美元。

[金屬]:金價下跌逾1%,至一個月低點,原因是投資者注意到美國貨幣政策似乎趨於鷹派的跡象,這些跡象可能會在未來遏制通膨的上漲。現貨金收盤跌0.8%,至每盎司1,768.64美元,此前曾觸及11月3日以來的最低水平。美國黃金期貨收於1,762.70美元,下跌1.2%。

中租證券投資顧問股份有限公司 版權所有