線上基金超市|產品總數 > 3,824

科技股上漲提振,美股標普500和納斯達克指數周三收高

重點關注

[FED將加快縮減購債]:美國聯邦準備理事會(FED)11月政策會議的會議記錄顯示,更多政策制定者暗示,如果通脹居高不下,他們對加快結束購債計劃,並加快邁向升息持開放態度。會議記錄顯示,美聯準會對不斷上升的通脹的不安情緒在加深,許多出席會議的官員也暗示,物價高企帶來的壓力可能更為持久。投資者對會議記錄反應平平,美國股市小幅收高。對美聯準會政策預期最為敏感的較短期美債收益率保持在略高水平,而美元指數仍接近2020年7月以來的最高水平。

[美初請失業金降新低]:美國上周初請失業金人數降至52年來最低,這表明,隨著以短缺、高通脹和無情的疫情為標誌的一年接近尾聲,經濟活動正在加速。截至11月20日的一周,初請失業金人數減少7.1萬人,經季節性調整後為19.9萬人,為1969年11月中以來最低。其他數據證實了經濟走強的基調,消費者支出以及扣除運輸的企業設備訂單均強勁。在出口激增的情況下,10月商品貿易逆差大幅收窄。

[貿易黑名單]:美國商務部表示,已將十幾家中國實體加列入其貿易黑名單,理由是國家安全擔憂,並稱在某些情況下,這些實體還幫助中國軍方進行量子計算。商務部還表示,來自中國和巴基斯坦的16個實體和個人因參與巴基斯坦的核活動或彈道導彈計劃而被列入黑名單。總共有27家來自中國、日本、巴基斯坦和新加坡的實體被加列入黑名單。

歐美股債

[美國股市]:美國股市標普500指數和納斯達克指數周三收高,受英偉達和其他科技股上漲提振,Gap和Nordstrom發布疲弱的業績後大跌。道瓊斯工業指數下滑0.03%,收於35,804.38點;標普500指數上漲0.23%,收於4,701.46點。納斯達克指數攀升0.44%,至15,845.23點。

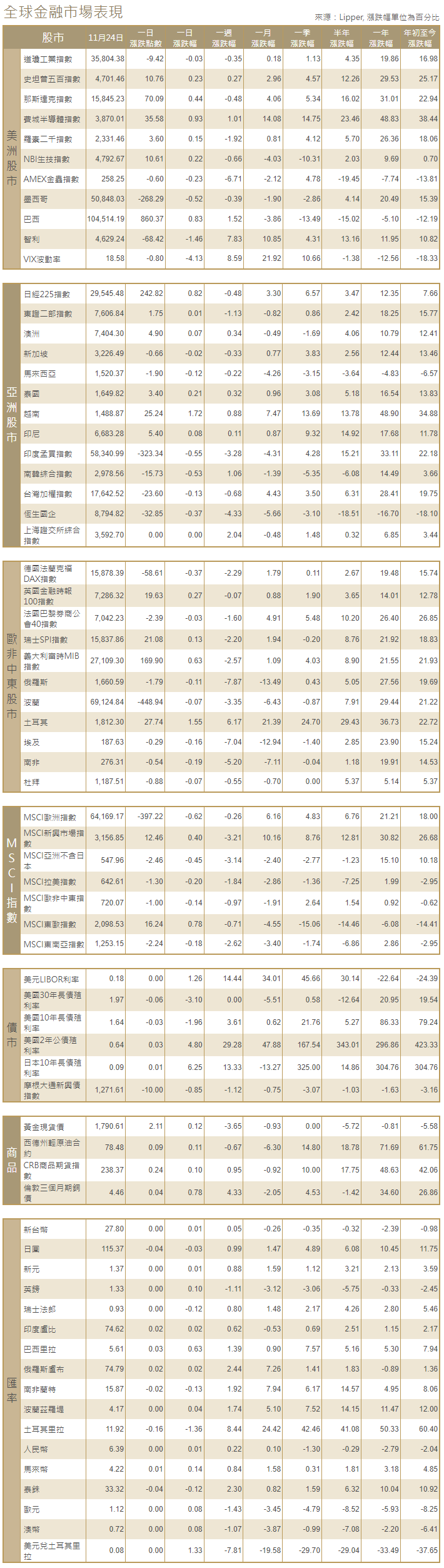

[美國債市]:美國公債收益率在年內高位附近徘徊,交投震盪,此前公布的數據暗示美國就業市場和消費者支出繼續改善。10年期美債收益率下跌1.2個基點至1.653%,盤中稍早一度上漲3個基點,接近3月份創下的年內高點1.74%。30年期美債收益率下跌4.2個基點至1.981%。兩年期美債收益率升3.4個基點至0.642%。

[歐洲股債]:歐洲股市收高,結束此前的四日連跌,Telecom Italia領漲,但對歐洲疫情惡化的擔憂以及實施疫情封鎖措施的前景限制漲幅。泛歐STOXX 600指數攀升0.1%。德國DAX指數下跌0.4%,法國CAC-40指數微跌0.03%,英股富時指數收高0.27%。南歐公債收益率升至數周高位,新西蘭央行加息後,增加了全球央行採取類似措施控制通脹急升的可能性。德國10年期公債收益率持平於負0.222%。意大利指標10年期公債收益率攀升4個基點,報1.08%,此前短暫觸及三周高位1.13%。

商品匯市

[匯市]:美元全線上漲,兌歐元觸及16個月高位,兌日圓觸及近五年高位,因投資者押注美聯儲將比其他央行更快收緊貨幣政策。美元指數上漲0.37%至96.853。歐元下跌0.44%至1.1199美元。美元兌日圓觸及115.50日圓的近五年高位,美元兌瑞郎觸及七個月最高。新西蘭元一度跌至0.6856美元,為8月23日以來最低。

[能源]:油價基本持穩,因投資者對美國主導的釋放戰略石油儲備行動的有效性仍持懷疑態度,並將注意力轉向石油生產國的下一步行動。布蘭特原油期貨結算價下跌0.06美元或0.07%,報每桶82.25美元,美國原油期貨下跌0.11美元或0.14%,報每桶78.39美元。

[金屬]:金價跌至三周低點,因美國經濟數據強勁提振美元和公債收益率升高,市場對美聯儲早於預期升息的擔憂加劇了悲觀情緒。現貨金收盤略跌報1,788.50美元,盤中稍早曾跌至11月4日以來的最低水平1,777.80美元。美國黃金期貨持平於每盎司1,784.30美元。銅價升至一個月來最高,其它工業金屬價格也上漲,之前主要消費國中國宣布扶持房地產行業的措施。1711 GMT,LME指標三個月期銅上漲0.9%,至每噸9,797美元,此前觸及10月26日以來最高位9,880美元。

中租證券投資顧問股份有限公司 版權所有