線上基金超市|產品總數 > 3,824

市場仍對通膨擔憂,美股回落

[美10月房屋開工下降但待建數創15年最高]美國商務部周三發布的報告顯示,10月獨棟房屋開工驟降,獲得許可但尚未開工的房屋數量躍升至15年來的最高水準,突顯出材料和勞動力持續短缺給房地產市場造成的破壞。在房市中占最大比重的獨棟房屋開工下降3.9%,經季節調整後年率為103.9萬戶。獨棟房屋開工已連續第四個月下降,觸及2020年8月以來的最低水準。10月獲得許可,但尚未開工的獨棟房屋躍升4.8%,至年率15.2萬戶,為2006年8月以來的最高水準。數據公布後,美國華爾街股市走低。美元兌一籃子貨幣下跌。美債價格走高。

[美要求消費大國釋出石油儲備]據多位知情人士透露,拜登政府已要求全球一些最大的石油消費國考慮釋出部分原油儲備,以協同努力降低油價,刺激經濟復甦。消息人士稱,最近幾周,拜登和他的高級助手已經向包括日本、韓國和印度在內的親密盟友提出了這個問題,同時也向中國提出了這個問題。

[美日將重建貿易關係]美國和日本宣布建立新的貿易夥伴關係,以促進在勞工、環境和數字貿易問題上的合作,並強調“第三國關切”,這是指中國的由國家驅動的經濟政策。美國貿易代表戴琪正在東京會晤日本新政府閣員,她指出,美日貿易夥伴關係的初期會議將於2022年初舉行,將定期舉行會議。

[美國股市]美國股市主要股指周三收低,通膨擔憂和零售商業績引發的供應鏈擔憂,推動投資者押注美聯儲將比預期更早升息,以抑制價格不斷上漲。道瓊工業指數下跌211.17點,或0.58%,至35,931.05點,標普500指數下跌12.23點,或0.26%,至4,688.67點,納斯達克指數下跌52.28點,或0.33%,至15,921.57點。

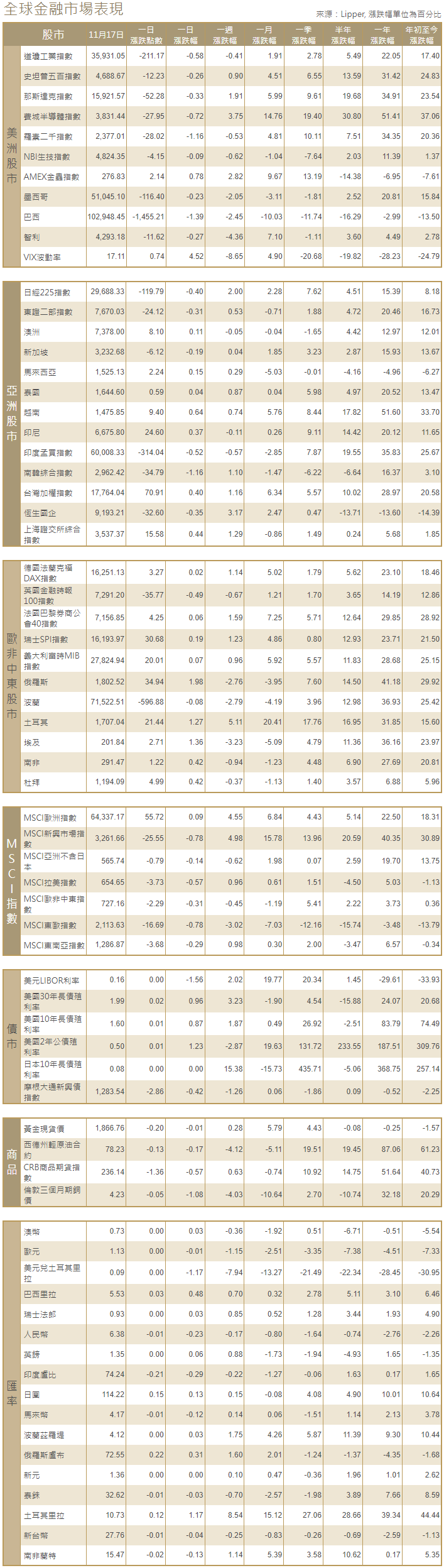

[美國債市]美國公債價格上漲,近期殖利率回升至吸引買家重新買入的水準,財政部稍早出售20年期公債,雖然需求不慍不火,但並不是很糟糕。指標10年期公債殖利率一度觸及1.65%,為10月26日以來最高,之後逆轉走勢,回落至1.61%。

[歐洲股債]歐洲股市創下收盤紀錄新高,連續第六個交易日上漲,積極的企業財報幫助掩蓋了人們對天燃氣價格飆升正在加劇通膨壓力的擔憂。泛歐STOXX 600指數上漲0.2%。德國DAX指數收漲0.02%,法國CAC-40指數收漲0.06%,英股富時指數收低0.49%。德國公債殖利率小幅走高,市場被經濟強勁復甦的希望和新冠感染激增所造成影響的擔憂這兩種因素拉扯。歐元區指標德國10年期公債殖利率升0.5個基點,報-0.24%。

[外匯]美元從16個月新高回落,歐元仍處於守勢,因投資者在價格壓力上升的情況下調整了對央行升息的押注,預計美聯儲最早將在2022年年中升息。美元指數下跌0.101%,至95.846,此前曾觸及自2020年7月中旬以來最高96.266。英國10月通膨率觸及10年高點,提振人們對英國央行最早將於下個月升息的預期。該數據出爐後,英鎊兌美元攀升至一周高點,兌歐元攀升至21個月高點。美元兌日圓升至114.975日圓,為2017年3月以來最高,之後回落至114.135日圓。歐元尾盤跌0.07%,報1.1312美元。

[能源]油價急挫,指標合約結算價跌至10月初以來的最低水準,此前石油輸出國組織(OPEC)和國際能源署(IEA)警告稱,供應即將過剩,歐洲新冠病例的增加加劇了需求復甦的下行風險。布蘭特原油期貨結算價下跌2.15美元,或2.61%,報每桶80.28美元;美國原油期貨結算價下跌2.40美元,或2.97%,報每桶78.36美元。

[金屬]金價反彈,因通膨擔憂推動投資者買入避險黃金,未受美元走強的影響。美聯儲將提前升息的押注推高美元。現貨金價收高0.9%,至每盎司1,866.96美元,此前在連漲七日後連續兩日走低。美國期金上漲0.9%,至每盎司1,868.80美元。銅價連跌第三日,因對美國升息的預期將美元推至16個月高點,令以美元計價的金屬對持有其他貨幣的買家來說更昂貴。1723 GMT, 倫敦金屬交易所(LME)指標期銅下跌1.6%,至每噸9,404美元。

中租證券投資顧問股份有限公司 版權所有