線上基金超市|產品總數 > 3,824

美股週一小幅收高,商品相關類股扶助歐股小漲。

重點關注

[通膨擔憂大於疫情]FED金融穩定報告:通膨和收緊貨幣政策成為投資者首要關切,疫情退居次席。美聯準會在其半年度金融穩定報告中表示,對通膨加劇和貨幣政策收緊的擔憂取代了新冠疫情,成為市場參與者最關心的問題。與此同時,這份報告還指出,穩定幣的使用日益增多和“所謂的網紅股”值得關注,並對金融體系構成新的潛在風險。

[中央行加劇停滯性通膨的擔憂]政策消息人士和分析人士認為,中國央行可能會在放鬆貨幣政策以提振經濟方面謹慎行事,目前經濟增長放緩和工廠價格加速上漲加劇了對停滯性通膨的擔憂。據參與內部政策討論的消息人士稱,降息的可能性似乎不大,但央行可能會在經濟增長受阻時下調銀行存款準備金率。一名消息人士稱,“有降息及降準的空間,但PPI增幅加速可能令調整空間受限。”中國央行並未立即回覆路透的置評請求。

[汽車芯片至暗時刻已過]中國乘用車聯合會表示,10月乘用車零售銷量同比下降13.9%,環比則增長8.6%,零售總體不強但走勢有所改善,得益於芯片供給改善和疫情平穩;其中新能源汽車銷量同比增1.4倍,環比略有下降。乘聯會在月度發布會上表示,三季度汽車芯片供給的至暗時刻已經走過,供給不透明的瓶頸因素仍在,四季度仍面臨需求回暖強烈與芯片供給瓶頸的矛盾。

歐美股債

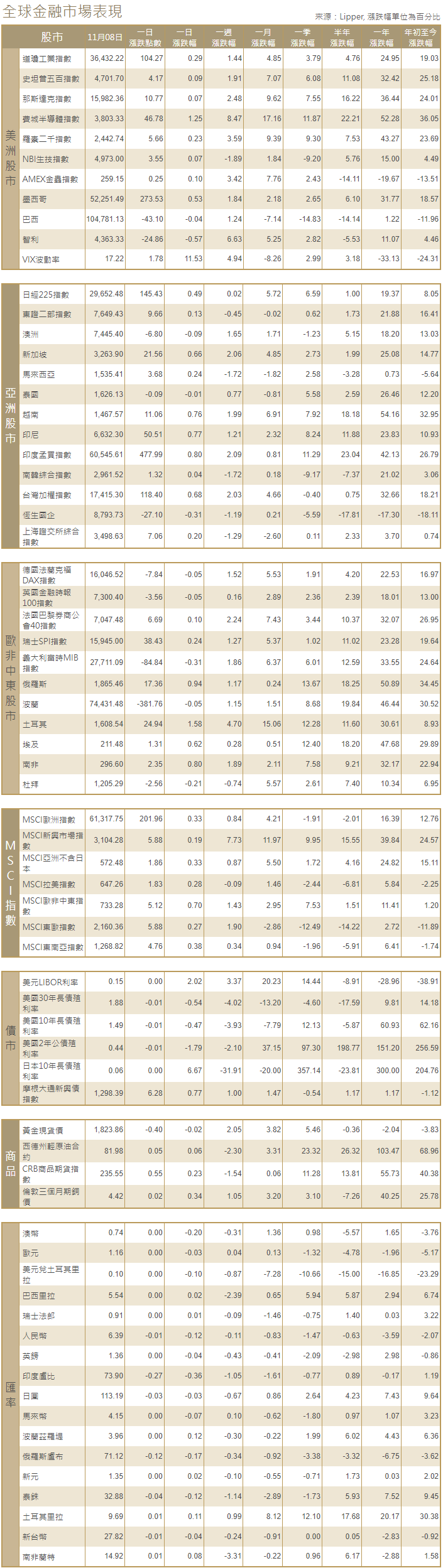

[美國股市]美國股市周一小幅收高,早盤上漲,因投資者對美國基礎設施支出議案獲得通過感到高興,但尾盤漲幅收窄,因特斯拉下跌造成拖累。標普500指數和納斯達克指數連續第八日創下收盤紀錄新高,道瓊斯工業指數連續第二日創紀錄收盤新高。道瓊斯工業指數上漲104.27點,或0.29%,報36,432.22點;標普500指數上漲4.17點,或0.09%,報4,701.7點;納斯達克指數上漲10.77點,或0.07%,報15,982.36點。

[美國債市]多數美國公債收益率上漲,此前美國國會通過了一項1萬億美元的基礎設施議案,且三年期公債標售需求疲軟。指標10年期公債收益率攀升4.5個基點,報1.4984%。兩年期美國公債收益率攀升4.2個基點,報0.4466%。

[歐洲股債]商品相關類股走強,扶助歐洲股市小漲,並刷新紀錄收盤高位,不過部分疲弱的企業財報和缺乏重大市場指引,抑制了整體漲幅。泛歐STOXX 600指數小幅上漲,收於483.61點,基本資源和能源類股領漲。法國、德國和英國等主要地區股指均持平。歐元區各國主權借貸成本保持在多周低點附近。此前,投資者削減了對主要央行近期升息的預期,儘管通膨風險日益增長。德國10年期公債收益率上漲3個基點,至負0.25%,但仍接近上周五觸及的六周低點。意大利10年期公債收益率一度觸及約0.87%的三周低點,隨後回升。該收益率尾盤上漲約1個基點,至0.90%。

商品匯市

[外匯]美元下跌,上周五在美國公布強勁就業數據後觸及15個月高位 ,投資者消化這份報告,展望通膨數據,並關注美聯準會官員的評論,以尋找利率政策線索。2021 GMT,美元指數當日下跌0.19%,至94.046。澳元兌美元日內上漲0.28%。歐元兌美元微升0.17%,報1.1588美元。

[能源]油價上漲,全球經濟增長的積極跡象支撐能源需求前景,且美國表示正在權衡應對高油價的選項。布蘭特原油期貨上漲0.69美元,結算價報每桶83.43美元,漲幅0.83%,上周下跌近2%。美國原油期貨上漲0.68美元,漲幅0.81%,結算價報每桶81.93美元,上周下跌3%。稍早,兩大合約都一度上漲1美元以上。

[金屬]金價觸及兩個月高位,受助于美元回落,以及主要央行暗示短期內利率將維持在低位後對通膨可能會持續的擔憂。現貨金收盤近持平,報1,823.80美元,盤中觸及1,825.64美元,為9月7日以來最高。美國黃金期貨結算價上漲0.6%,至每盎司1,828美元。

中租證券投資顧問股份有限公司 版權所有