線上基金超市|產品總數 > 3,824

美國就業強勁,基建法案通過,股市續漲

[美國10月就業增長超乎預期]隨著夏季這波新冠疫情帶來的阻礙消退,美國10月就業增長超乎預期,為經濟活動在第四季初開始恢復勢頭提供了更多證據。美國勞工部就業報告顯示,上月非農就業人數增加53.1萬個,預估為45萬個。9月就業數據被上調至31.2萬個,前值為19.4萬個。失業率從9月的4.8%降至4.6%,為19個月來最低。勞動力參與率保持在61.6%不變。平均時薪月增幅上漲0.4%,年增幅從9月的4.6%升至4.9%,為八個月來最大增幅。

[拜登盛讚國會通過1兆美元基建法案]美國總統拜登周六盛讚國會通過了拖延已久的1兆美元基建法案,稱其為“一個世代只有一次”的投資,並預計儘管談判緊張,但一項更廣泛的社會保障計劃將獲得批准。基建法案數月來一直受阻于民主黨內部的激烈爭鬥,法案僵局使外界質疑拜登的效能。在拜登多次打電話給議員敦促達成妥協後,周五晚些時候達成了一項協議,眾議院將在11月15日之前表決拜登提出的1.75兆美元的社會安全網計劃。這使得議員能夠推進基礎設施法案,在215名民主黨議員及13名共和黨議員的支持下獲得通過。

[歐洲央行決策者預計明年通膨下降]歐洲央行決策者表示,歐元區通膨明年將下降,儘管下降速度較原先預期緩慢,暗示明年升息的條件將不會滿足。包括副總裁德金多斯管委暨奧地利央行總裁霍爾茨曼和希臘央行總裁史托納拉斯在內的決策者均表示,明年通膨將下降,與歐洲央行總裁拉加德和執委施納貝爾的言論一致。霍爾茲曼說,2022年的升息甚至可能適得其反,根據央行目前的指引,明年升息的可能性不大。德金多斯表示,通膨下降速度低於之前預期,部分價格壓力可能變得更加持久。

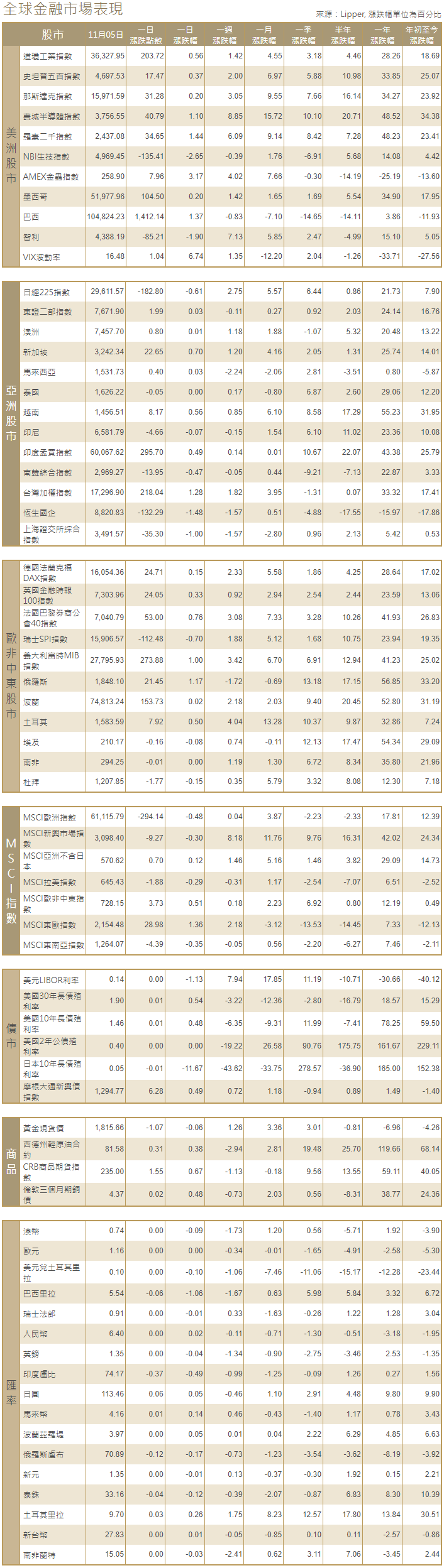

[美國股市]美國華爾街主要股指周五創下紀錄收盤新高,因美國就業報告強勁,且輝瑞新冠實驗性藥物數據積極。三大股指本周均創下強勁漲幅。道瓊工業指數上漲203.72點,或0.56%,至36,327.95點;標普500指數上漲17.47點,或0.37%,至4,697.53點;納斯達克指數上漲31.28點,或0.2%,至15,971.59點。

[美國債市]美國公債殖利率在震盪交投中急挫,曲線趨平,美國最新就業數據顯示10月就業增長超過預期,對美國聯準會未來升息的時機和幅度的影響存在不確定性。指標10年期公債殖利率一度觸及9月24日以來最低的1.436%,創7月19日以來最大跌幅,尾盤下跌7.4個基點,報1.4496%。

[歐洲股債]歐洲股市基本收平,周線再次收高,旅遊股領漲,因之前美國製藥商輝瑞公布了其新冠藥物的積極進展,以及對財報季的持續樂觀情緒。泛歐STOXX 600指數收盤基本持平,但本周上漲1.7%,為連續第五周收高。法國CAC 40指數有史以來首次突破7,000點大關,上漲0.8%,德國DAX指數扭轉早盤跌勢,創下新高,收高0.15%,英國富時100指數上漲0.3%。德國公債殖利率跌至六周最低,因在美國聯準會和英國央行採取鴿派舉措後,儘管美國就業數據強勁,投資者縮減了對未來升息的激進押注。指標德國10年期債殖利率下跌6個基點,之前觸及2021年9月底以來最低的-0.28%。英國10年期公債殖利率下跌5個基點,至0.84%。

[外匯]美元跳漲至逾一年高點,之前數據顯示美國10月就業增長強於預期,但尾盤略有回落,因風險意願改善,且股市上揚。美元在就業報告發布後上漲至94.634,為2020年9月25日以來的最高水準。避險貨幣歐元小幅回落,因風險意願改善,股市全線上揚。美元指數尾盤下跌0.096%,報94.234,但本周仍上漲了約0.1%。英鎊兌美元一度下跌0.5%,觸及1.34250美元的一個月新低。紐約尾盤下跌0.07%。

[能源]油價上漲,在需求接近達到疫情前水準的情況下,OPEC+產油國拒絕了美國加快增產的呼籲,引發了新一輪的供應擔憂。布蘭特原油期貨上漲2.20美元,以每桶82.74美元收盤,美國原油上漲2.46美元,以每桶81.27美元收盤。

[金屬]金價上漲超過1%,接近兩個月高點,主要央行本周對利率的鴿派態度提振了對避險黃金的需求。現貨金價收盤漲1.4%,報每盎司1,816.73美元,稍早在數據顯示美國10月就業增長超過預期後,曾一度下跌0.3%。美國黃金期貨收高1.3%,結算價報每盎司1,816.80美元。鋁價跌至逾三個月來最低,中國煤炭產量增加緩解了市場對鋁供應中斷的擔憂。倫敦金屬交易所(LME)指標三個月期鋁一度見到每噸2,510美元,為7月以來最低。到1740GMT,價格穩定在2,556美元。

中租證券投資顧問股份有限公司 版權所有