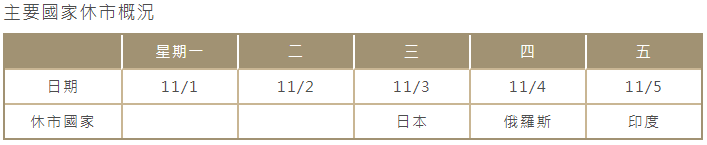

線上基金超市|產品總數 > 3,824

美英維持利率不變,美國科技股大漲

[美國上周初領失業救濟金人數降至近20個月最低]美國勞工部公布,截至10月30日當周,經季節調整後的初領失業金人數減少1.4萬人,至26.9萬人。這是自2020年3月中旬以來的最低水準,暗示在公共衛生狀況顯著改善之際,經濟正重新獲得動能。勞動力市場趨緊推高了工資水準,導致通膨居高不下。周四公布的其他數據顯示,第三季勞動力成本飆升,生產率以40年來最大速度下滑。

[英國央行維持利率不變]英國央行周四維持利率在0.10%不變,使投資者對升息的期望落空;若是升息,英國央行將成為新冠疫情之後全球第一個升息的大型央行。英國央行維持很快將收緊貨幣政策的前景,稱如果經濟表現符合預期,它可能不得不在“未來幾個月”將指標利率從0.1%的歷史低點上調。但是,九位決策者中有七位投票決定暫時不升息,以便能看到在政府最近結束保就業補貼計劃之後失業人數究竟有多少。央行總裁貝利表示,從現在到12月16日下一個議息會議期間,將有兩個勞動力市場數據公布,可能會消除這種不確定性。但他補充稱,這並非暗示即將採取行動。投資者認為12月升息的可能性約為60%,遠低於11月會議上100%升息的可能性。英鎊兌美元創下逾六周最大跌幅,英債價格跳漲。

[OPEC+無視美國呼籲維持增產幅度不變]石油輸出國組織(OPEC)及其盟友組成的OPEC+同意,將繼續執行從12月起將石油產量再提高40萬桶/日的計劃,儘管美國呼籲進一步增加石油供應以抑制油價漲勢。沙烏地阿拉伯以經濟困難為由,拒絕了要求OPEC+加快增加石油供應的呼籲。來自OPEC+的消息人士表示,如果美國認為世界經濟需要更多能源,它有足夠的能力提高產量。

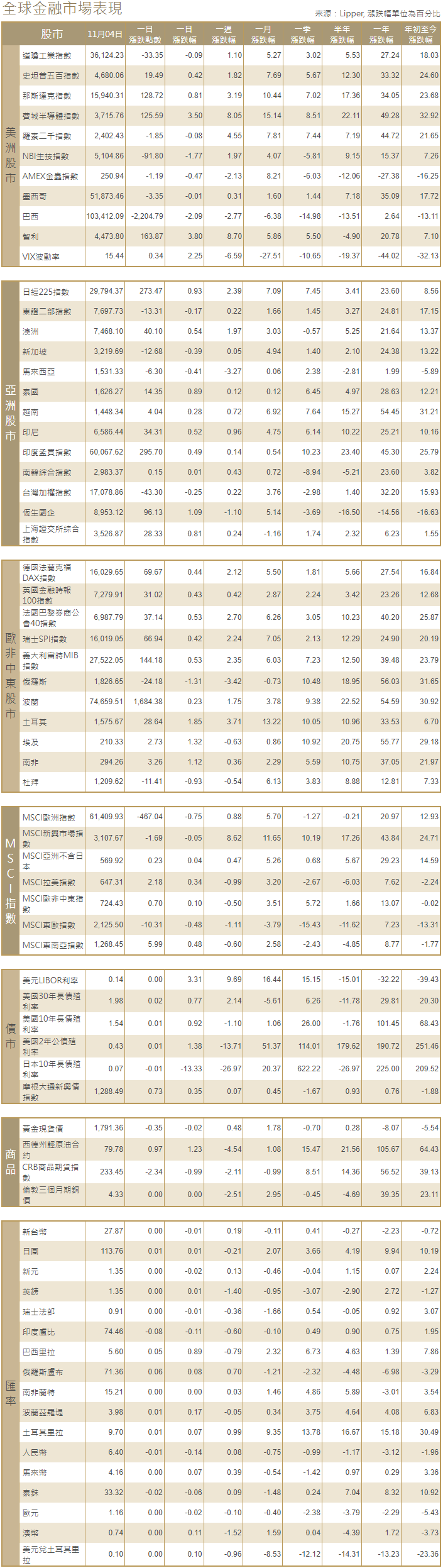

[美國股市]美國股市標普500指數和納斯達克指數周四連續第六個交易日創紀錄收盤高點,晶片類股在高通發布強勁財測後大漲,且投資者消化了美國聯準會開始縮減每月購債規模的決定。道瓊工業指數收低33.35點,或0.09%,報36,124.23點;標普500指數收高19.49點,或0.42%,報4,680.06點;納斯達克指數收高128.72點,或0.81%,報15,940.31點。

[美國債市]美國公債殖利率下跌,殖利率曲線趨陡,因市場解除美國聯準會將加快升息的預期。指標10年期公債殖利率尾盤下跌5.8個基點,至1.5209%。2年期公債殖利率下跌6.5個基點,報0.4125%。備受關注的2年期和10年期公債殖利率差一度升至114個基點,但稍後趨平至約110.40基點。對聯準會利率預期敏感的5年期公債殖利率下跌8.4個基點,至1.1008% 。

[歐洲股債]歐股連續第五個交易日創紀錄新高。美國聯準會暗示不急於升息,令投資者感到欣慰,而且英國央行將指標利率維持在歷史低點。Stock歐洲600指數收盤上漲0.4%。倫敦富時100指數上漲0.4%。德國藍籌股DAX指數上漲0.4%,創下歷史新高。法國CAC 40指數收高0.53%。德債殖利率跌至一個月來的最低水準。英國央行維持利率不變,令市場感到意外,市場原本預計英國將升息15個基點。歐元區指標德國10年期債殖利率下跌6個基點,跌至-0.23%的一個月低點。其他高評等歐元區公債殖利率也跌至數周來最低。義大利10年期公債殖利率跌11個基點,至0.937%。自8月中以來已經翻了一翻的英國10年期借貸成本下跌13個基點,至0.941%。

[外匯]美元反彈。美國聯準會重申高通膨是暫時性的,而英國央行維持利率不變,拖累英鎊受重挫。投資者重置貨幣政策預期。美元指數從周三聯準會聲明後不久觸及的低點93.80反彈,1930 GMT報94.327。英鎊兌美元紐約尾盤大跌1.33%至1.3502美元,為10月1日以來的最低水準。歐元兌美元下跌0.57%,報1.1546美元。澳元兌美元下跌0.62%,至0.7402美元。

[能源]石油價格在震盪交投中收跌,逆轉了早些時候的漲勢,之前有報導稱,沙烏地阿拉伯石油產量將很快超過1,000萬桶/日,這是自新冠大流行開始以來的首次。布蘭特原油期貨下跌1.45美元,收報每桶80.54美元,跌幅1.8%。美國原油期貨下跌2.05美元,收報每桶78.81美元,跌幅2.5%,遠低於83.42美元的盤中高點。

[金屬]金價創下三周來最大單日漲幅,美國聯準會和英國央行表示不急於升息。現貨金價收漲1.3%,報每盎司1,791.7美元。12月份交割的美國黃金期貨上漲1.7%,至每盎司1,793.50美元。鋁價急跌,因最大鋁生產國中國表示,其煤炭產量已大幅增加,並將繼續增加,有助於緩解迫使鋁廠減產的電力危機。1743 GMT,倫敦金屬交易所(LME)指標期鋁下跌3.7%,報每噸2,559美元。LME期銅跌0.3%,報每噸9,434美元。

中租證券投資顧問股份有限公司 版權所有