線上基金超市|產品總數 > 3,824

聯準會宣布開啟縮減行動,符合市場預期

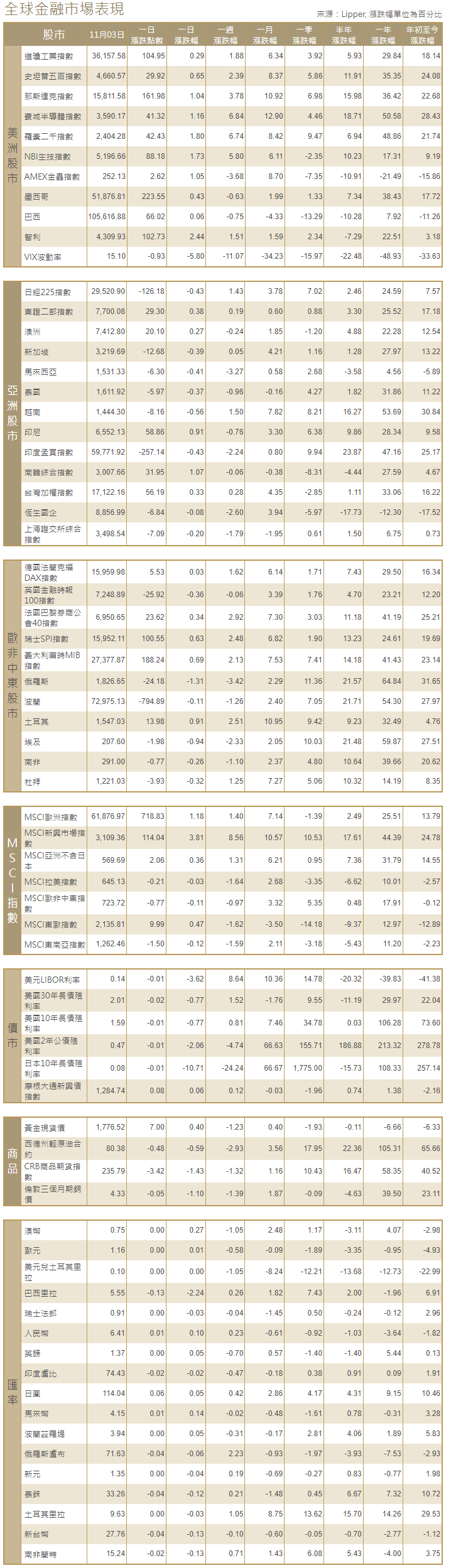

[美聯準會宣布開啟縮減行動]美國聯準會周三表示,將把每月1,200億美元的公債和抵押支持證券(MBS)購買規模縮減150億美元,並計劃在2022年年中徹底結束購債計劃。但在何時可能透過升息開始下一階段的政策“正常化”方面,聯準會三緘其口。聯準會主席鮑爾在新聞發布會上的講話仍暗示,它將在升息前保持耐心,並等待就業進一步增長,儘管他承認通膨高得令人不安。聯準會發出政策持續寬鬆的訊息,幫助推動標普500指數和納斯達克指數觸及紀錄收盤高點。美國公債殖利率尾盤走高,對通膨預期更為敏感的較長期公債殖利率漲幅更大。10年期美債殖利率一周來首次收在1.60%上方,而反映聯準會利率預期的2年期公債殖利率小幅上漲至0.46%。

[歐央行總裁稱明年升息可能性非常小]拉加德表示,歐洲央行明年升息的可能性非常小,因通膨仍過低,這推翻了市場對於早至明年10月升息的預期。拉加德的警告引起了投資者注意,市場目前消化歐洲央行將在明年12月開始升息10個基點,之前預估為明年10月。公債殖利率全線下跌,歐洲央行看重的指標--德國和義大利公債利差亦下跌。

[中國:面對經濟新壓力和市場主體新困難,實施預調]中國國務院總理李克強昨日召開國務院常務會議稱,面對經濟新的下行壓力和市場主體新困難,有效實施預調微調。會議內容指出,近期國務院對16個省份開展實地督查,下一步要抓好既定政策落實和督察發現問題整改,依法依規問責,增強工作針對性、有效性,保持經濟運行在合理區間。

[美國股市]華爾街主要股指周三悉數強勁上漲,收盤時創下紀錄新高,之前美國聯準會一如投資者預期,表示將從11月開始縮減月度債券購買規模,並計劃在2022年結束債券購買。道瓊工業指數上漲104.95點,或0.29%,至36,157.58點;標普500指數上漲29.92點,或0.65%,至4,660.57點;納斯達克指數上漲161.98點,或1.04%,至15,811.58點。

[美國債市]美國公債殖利率攀升,曲線趨陡,之前美國聯準會一如預期表示將於本月開始縮減資產購買規模,但堅持認為高通膨將是暫時的,不太可能導致更快升息。指標10年期公債殖利率盤中稍早跌至兩周半最低的1.519%,隨後又高見1.602%,尾盤升4.2個基點,報1.5893%。2年期公債殖利率尾盤攀升不到1個基點,報0.458%。5年期公債殖利率攀升2.4個基點,報1.1735%。2年/10年期公債殖利率差尾盤擴大約3.2個基點,報112.90個基點。5年/30年期公債殖利率差擴大2.9個基點,報83.80個基點。

[歐洲股債]歐洲股市創下收盤紀錄高點,之前一系列企業公布強勁季度業績,且隨著大宗商品價格上漲,大型礦業股收復了近期失地。泛歐STOXX 600指數攀升0.4%,創下481.22點的紀錄收盤高點,基本資源股領漲。科技股上漲推動法國CAC 40指數升至6,955.1點的紀錄高點。英股富時100指數收低0.36%,德股DAX指數收高0.03%。遭受重創的歐元區公債市場反彈,主權債務成本連續第二個交易日大幅下降,因投資者縮減了他們對明年升息最激進的押注。德國10年期公債殖利率跌至一個月低點-0.19%。30年期德債殖利率跌至約0.12%的兩個月低點。義大利10年期公債殖利率進一步下跌5個基點,至1.05%。

[外滙]美元下跌,之前美國聯準會表示,將從11月開始削減每月債券購買規模,計劃在2022年結束縮減行動,但仍堅持認為高通膨將被證明是“暫時的”,很可能不需要快速升息。美元指數在聯準會聲明發布後下跌,觸及當日低點,之後收復部分失地,尾盤下跌0.045%,報94.068。美元兌歐元基本持平,報1.15825美元。美元兌日圓報114.125日圓,接近四年高點。英鎊兌美元從兩周低點回升,上漲0.3%,報1.36525美元。

[能源]油價跌至近四周低點,之前美國原油庫存增幅超過預期,但汽油庫存降至四年低點。布蘭特原油期貨價格下跌2.73美元,報每桶81.99美元,跌幅3.2%;美國原油期貨價格下跌3.05美元,報每桶80.86美元,跌幅3.6%。

[金屬]金價維持在10月中以來的最低水準附近,之前美國聯準會一如普遍預期宣布減少購債,縮減大流行時期的經濟刺激措施。現貨金價收跌,報每盎司1,769.5162美元,略微縮小聯準會決定後的跌幅,稍早曾觸及10月13日以來的最低1,757.63美元。銅價下跌,因聯準會會議結果公布前的不確定性,以及對中國經濟增長放緩的擔憂。預計聯準會將開始縮減刺激措施。1700 GMT,倫敦金屬交易所(LME)三個月期銅下跌0.6%,報每噸9,436美元,回吐稍早漲幅。

中租證券投資顧問股份有限公司 版權所有