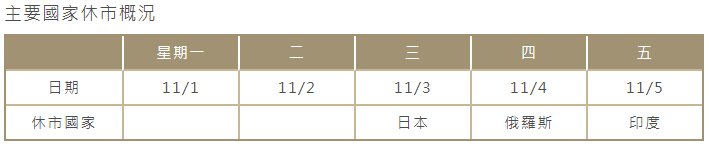

線上基金超市|產品總數 > 3,824

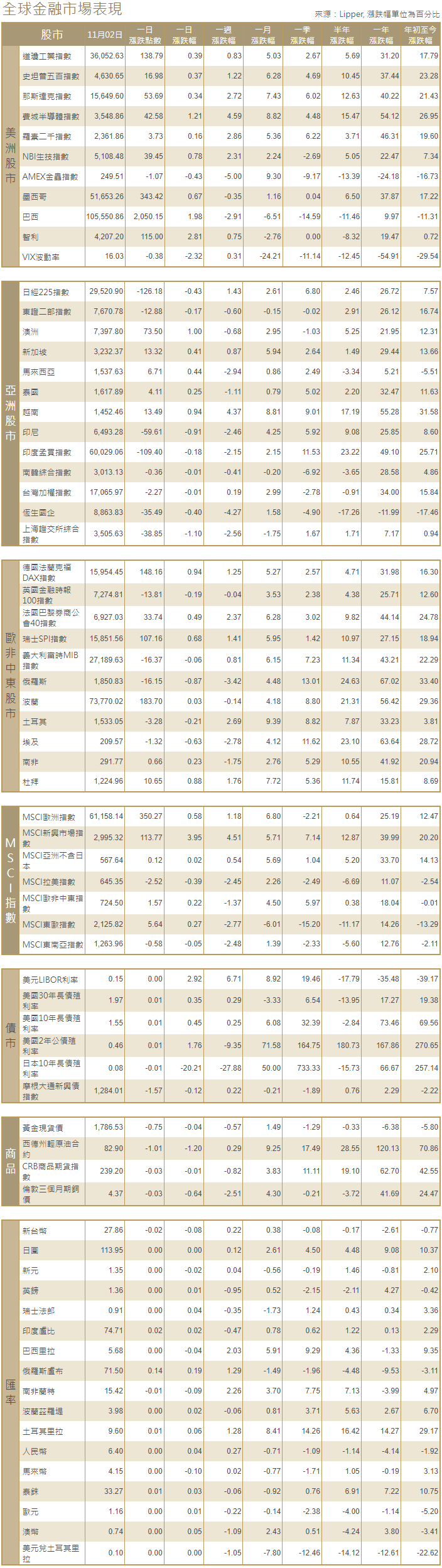

強勁財報提振人氣,歐美股市續強

[中國經濟面臨新的下行壓力]中國國務院總理李克強稱,當前經濟面臨新的下行壓力,要針對市場主體特別是中小微企業、個體工商戶的困難,制定新的組合式減稅降費政策,繼續引導金融機構向實體經濟合理讓利,採取措施提振工業經濟運行。李克強考察國家市場監管總局並主持召開發展壯大市場主體工作座談會稱,要持續優化營商環境,深化放管服改革,破除制約市場主體發展的不合理限制,對各類所有制企業一視同仁。

[英、美、印、中、歐盟計劃提高近零排放的鋼鐵產量]英國政府表示,英國、美國、印度、中國和歐盟將致力於在2030年前提高世界各地的近零排放鋼鐵的產量。英國在一份聲明中說,40多位世界領導人已經同意一項計劃,到2030年在全球範圍內提供清潔和負擔得起的技術。除鋼鐵外,該計劃還將關注電力、公路運輸、氫氣和農業。

[各國在COP26氣候峰會承諾削減甲烷]出席聯合國COP26全球氣候大會的領導人承諾,在2030年前停止砍伐森林,並減少強效溫室氣體甲烷的排放,以幫助減緩氣候變化。在峰會的第二天,富裕國家採取了一些早該採納的行動,為受全球暖化影響最嚴重的發展中國家提供長期承諾的財政幫助。

[美國股市]美股主要股指周二升至紀錄高點,因強勁的財報季繼續提振股市人氣,同時投資者期待美國聯準會會議的結果。道瓊工業指數收高138.79點,或0.39%,報36,052.63點;標普500指數收高16.98點,或0.37%,報4,630.65點;納斯達克指數收高53.69點,或0.34%,報15,649.60點。

[美國債市]美國公債殖利率下跌,曲線趨陡,市場等待美國聯準會可能做出開始縮減資產購買規模的決定,同時希望從中尋找有關通膨和未來升息的線索。指標10年期公債殖利率尾盤下跌2.6個基點,報1.547%。2年期公債殖利率創下2月以來最大跌幅,一度低見0.444%,尾盤下跌5.9個基點,報0.4559%。

[歐洲股債]歐股攀升至紀錄高點,因助聽器製造商Demant的強勁前景支撐醫療保健類股,但整體漲幅被礦商下跌和央行召開重要會議的前景所抑制。泛歐STOXX 600指數收高0.1%,報479.71點。英股富時100指數收低0.19%,法國CAC 40指數收高0.49%,德股DAX指數收高0.94%。歐元區公債市場反彈,義大利公債領漲,對通膨和利率上升的擔憂暫時消退導致借貸成本大幅下降。義大利10年期公債殖利率急挫14個基點,至1.08%,脫離周一觸及的逾一年高點。西班牙和葡萄牙10年期公債殖利率均下跌8-9個基點。德國10年期公債殖利率下跌6個基點,至-0.16%,10月累計上漲10個基點。

[外匯]美元小幅上漲,美國聯準會開始了為期兩天的政策會議,預計將宣布開始縮減資產購買計劃。美元指數上漲0.19%,至94.106。澳洲央行沒有表現出許多人原本預期的鷹派傾向,澳元兌美元下跌1.23%,至0.74265美元,為10月19日以來最低。英鎊下跌0.32%,報1.36175美元,周四英國央行將召開會議,市場正在消化升息預期。歐元兌美元跌0.25%,報1.15775美元。瑞郎兌美元攀升0.6%,報0.91455瑞郎。

[能源]油價跌破每桶85美元,但在震盪交投中仍在三年高點附近波動,預計美國每周供應報告將顯示原油庫存上升,交易員也對周四的OPEC+會議有所期待。美國原油期貨收跌0.14美元,報每桶83.91美元,跌幅0.2%。早些時候,油價下跌超過1美元。布蘭特原油期貨收高0.01美元,報每桶84.72美元,盤中大部分時間在平盤下方。

[金屬]金價下跌,美元和股市在備受期待的美國聯準會會議結果公布前走高,在通膨壓力上升之際,此次會議可能提供聯準會的升息時間表。現貨金價下跌,收報每盎司1,787.28美元,上日收報1,793.045美元。美國黃金期貨結算價下跌0.4%,至每盎司1,789.40美元。白銀下跌2.3%,至兩周最低的每盎司23.46美元。鉑金下跌2.4%,至每盎司1,038.82美元。鈀金下跌1.8%,至每盎司2,011.69美元。銅與其他大宗商品一起下跌,聯準會會議結果公布前市場情緒謹慎,但對短缺和庫存處於紀錄低位的擔憂支撐了人氣。1704 GMT,倫敦金屬交易所(LME)指標期銅下跌0.4%,至每噸9,515美元。過去兩周,銅價累計下跌了9%。現貨銅較三個月期銅升水高達每噸338美元,這反映出人們對供應的擔憂。

中租證券投資顧問股份有限公司 版權所有