線上基金超市|產品總數 > 3,824

美10月製造業活動放緩,但需求續強,美股續創高

[美10月製造業活動放緩]美國製造業活動在10月放緩,所有行業均報告原物料交付延遲時間創紀錄,表明供應鏈緊張在第四季初繼續限制經濟活動。美國供應管理協會(ISM)10月製造業指數下降0.3點至60.8。ISM的調查還暗示,在價格急升的情況下,需求有所放緩,一項衡量新訂單的指標降至16個月最低。儘管如此,在零售庫存較低的情況下,需求依然強勁,這應該會讓製造業保持活躍。

[10月OPEC石油產量增幅低於OPEC+協議]根據一項路透調查顯示,石油輸出口組織(OPEC)10月石油產量增幅低於OPEC+協議中計劃的規模,一些較小產油國的非自願停產抵消了沙烏地阿拉伯和伊拉克供應增加的影響。調查發現,OPEC 10月產量為2,750萬桶/日,比前一個月增加19萬桶/日,但低於供應協議計劃的24.4萬桶/日的增幅。隨著需求復甦,OPEC及其盟友組成的OPEC+正在放鬆2020年4月開始實施的減產措施,但由於一些成員國產能不足,該聯盟並未達到政策承諾的增產規模。

[美財長葉倫稱國會民主黨可自行解決債務上限]美國財政部長葉倫表示,如果共和黨拒絕以兩黨合作的方式採取行動,以避免最早下個月出現國家債務違約,那麼國會民主黨人必須準備獨自解決美國的債務上限問題。葉倫一再敦促國會以兩黨合作的方式採取行動,延長美國政府的舉債上限,否則將面臨危險的經濟後果,引發經濟衰退,並在全球產生連鎖反應。

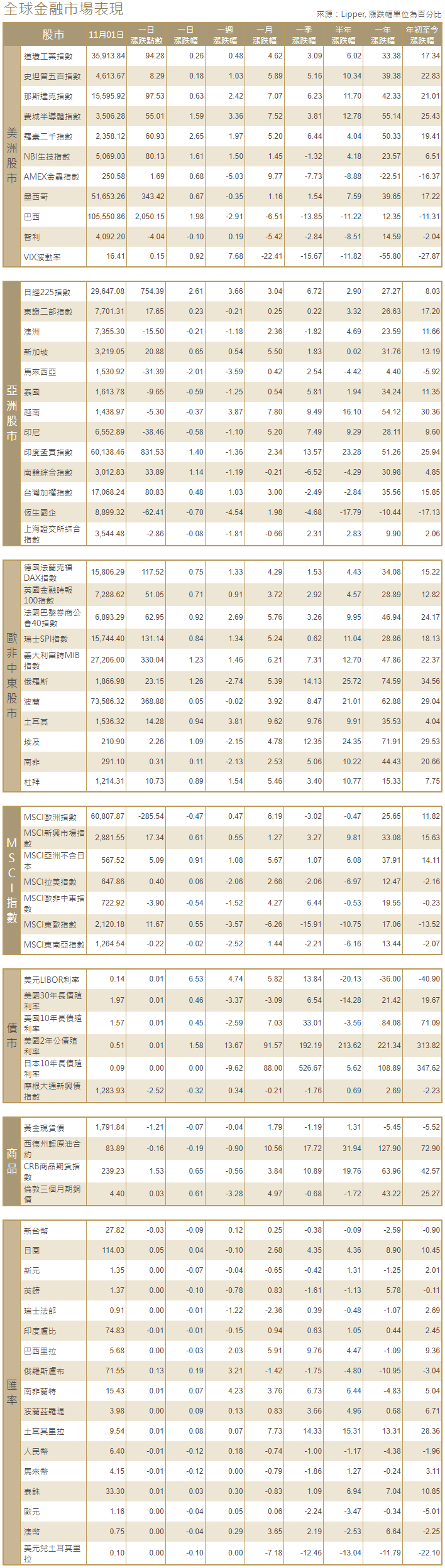

[美國股市]美國股市主要股指周一創下收盤紀錄高點,受助於特斯拉急升和能源股上漲,投資者將目光投向將在本周稍晚召開的美國聯準會重要會議。道瓊工業指數盤中首次突破36,000點,尾盤收高94.28點,或0.26%,報35,913.84點;標普500指數收高8.29點,或0.18%,報4,613.67點;納斯達克指數收高97.53點,或0.63%,報15,595.92點。

[美國債市]美國公債殖利率漲跌互現,聯邦政府披露本季借款需求增加 ,而市場則將目光投向本周稍晚的聯準會會議,屆時聯準會可能宣布將開始縮減資產購買規模。指標10年期公債殖利率上升1.2個基點,報1.568%。2年期公債殖利率升1個基點,報0.5051%。5年期公債殖利率下跌不到1個基點,報1.1864%。2年/10年期公債殖利率差擴大約1個基點,報106.30個基點。5年/30年期公債殖利率差擴大3.10個基點,報77.90個基點。通膨預期仍低於上周觸及的逾10年來最高水準。5年期通膨保值債券(TIPS)損益平衡收益率報2.84%。10年期TIPS損益平衡收益率為2.5%。

[歐洲股債]歐洲股市收於紀錄高點,延續10月的上漲勢頭,因強勁的企業財報和升息預期支撐銀行股。泛歐STOXX 600指數收盤上漲0.7%,創下478.87點的紀錄新高,銀行類股上漲1.4%。英股富時100指數收高0.71%,法國CAC 40指數收高0.92%,德國DAX指數收高0.8%。歐元區公債殖利率持續走高,因貨幣市場繼續押注歐洲央行升息。美國公債殖利率亦上揚,因投資者準備迎接美國聯準會開始縮減資產購買計劃。周一尾盤,歐元區指標德國10年期公債殖利率上漲約1個基點,至-0.086%,此前曾觸及-0.065%的高點。30年期德債殖利率上升3個基點,至0.17%。作為歐洲央行支持措施的最大受益者,南歐公債殖利率繼續大漲。義大利10年期公債殖利率較上周五收盤價上漲10個基點,至1.236%,創下2020年7月以來的新高。

[外匯]美元走低,前一交易日曾達到逾四個月來的最大單日漲幅。交易員為本周備受期待的聯準會政策會議做準備。美元指數下跌0.321%,至93.894。歐元兌美元上漲0.037%,報1.16045美元。澳元兌美元下跌0.01%,報0.7518美元。

[能源]油價收高,對強勁需求的預期,以及對OPEC+聯盟不會太快增產的信念,幫助扭轉了稍早世界第一大能源消費國中國釋放燃料儲備而造成的下跌。布蘭特原油期貨結算價上漲0.99美元,或1.1%,報每桶84.71美元。美國原油期貨(WTI)上漲0.84美元,至每桶84.05美元,漲幅0.6%。

[金屬]金價上漲,因美元走軟和股市收窄漲幅,目前市場的關注焦點是聯準會在本周關鍵會議上縮減刺激措施的時間表。現貨金價收高,報每盎司1,793.045美元。12月交割的美國黃金期貨結算價上漲0.7%,至每盎司1,795.80美元。銅價跌至逾兩周低點,因對最大消費國中國需求的擔憂引發拋售,但中國以外庫存不斷減少提供了一些支撐。1701 GMT,倫敦金屬交易所(LME)指標三個月期銅上漲0.4%,報每噸9,535美元,稍早曾觸及10月13日以來最低的9,418美元。

中租證券投資顧問股份有限公司 版權所有