線上基金超市|產品總數 > 3,824

美9月消費者支出強勁增長,美股續強

[美9月消費者支出強勁增長]美國9月消費者支出強勁增長,但部分受物價上漲影響,數字有所誇大,在全球供應緊張的情況下,機動車和其他商品持續短缺,導致通膨依然居高不下。美商務部稱,9月消費者支出增長0.6%,預測為增長0.5%。9月核心PCE物價指數攀升0.2%,為2月以來的最小漲幅,8月漲幅為0.3%。9月核心PCE物價指數連續第四個月年增率大漲3.6%。9月個人收入下降1.0%,薪資強勁增長0.8%。儲蓄率從8月的9.2%降至7.5%,但仍然很高。

[歐元區經濟強勁增長但通膨急升]歐元區經濟在夏季繼續繁榮,經濟活動在疫情停擺後出現反彈,但通膨也超出預期,這讓歐洲央行在政策上越來越頭疼。歐元區19國經濟在第三季超預期增長2.2%,為一年來最快增速,並使其有望在今年年底前達到危機前的規模。經濟快速增長加上油價飆升,推動歐元區10月通膨升至4.1%,是央行目標的兩倍多,並追平1997年發布該系列數據以來的紀錄高點。

[中國官方製造業PMI七連降]中國電力供應仍然緊張、部分原材料價格高點上漲以及疫情防控等多重因素影響下,10月官方製造業PMI續降至20個月低點,其中生產、新訂單、生產經營預期指數均刷新去年2月以來最低水準。價格方面,主要原材料購進價格指數月增率大漲重返70上方高點,出廠價格指數亦驟然上升創下2016年有該數據記錄以來的最高水準,提示應警惕生產資料價格上漲向生活資料價格傳導的趨勢。分析人士認為製造業供需皆弱,要求政策面亦從供需兩端同時發力,盡快採取有效措施提振內需,並暢通供應鏈、產業鏈。

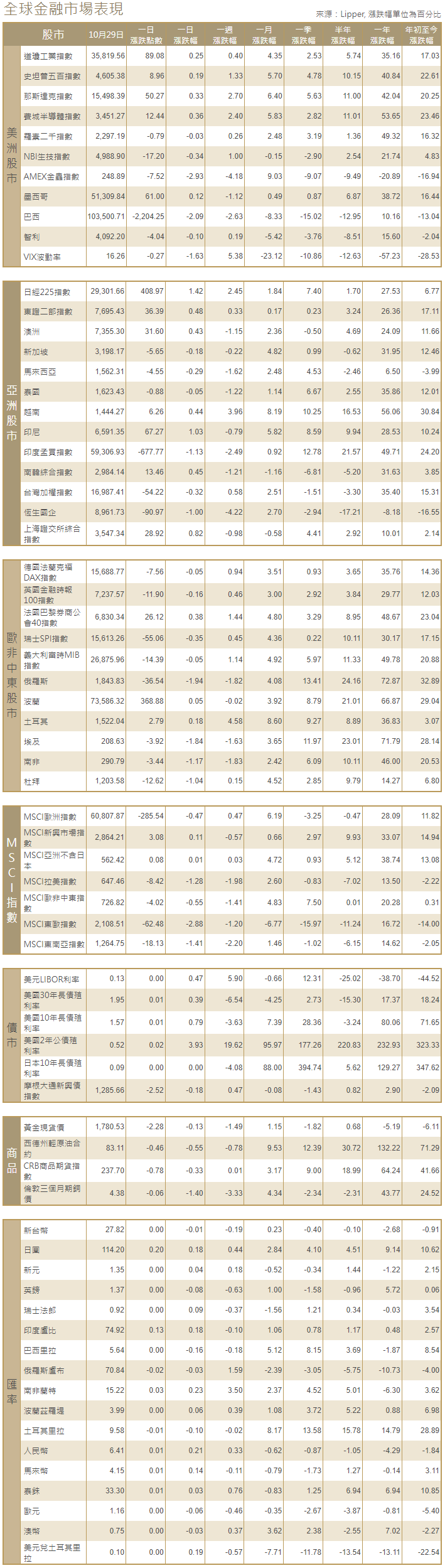

[美國股市]美國股市周五擺脫稍早跌勢,在10月最後一個交易日收盤小幅上漲,微軟急升抵消了亞馬遜和蘋果發布令人失望的季度業績後下跌的影響。道瓊工業指數收高89.08點,或0.25%,報35,819.56點;標普500指數收高8.96點,或0.19%,報4,605.38點;納斯達克指數收高50.27點,或0.33%,報15,498.39點。標普500指數本周上漲1.3%,為連續第四周攀升,創4月以來持續時間最長的周線漲勢。本月,該指數上漲6.9%,為去年11月來最大月度漲幅。本周,道指上漲0.4%,納指上漲2.7%,也均為連續第四周上漲。本月,道指攀升5.8%,為3月來最佳月度表現,納指躍升7.3%,創2020年11月以來最大月度百分比漲幅。

[美國債市]美債殖利率漲跌不一,部分債券從高點回落,因圍繞美國聯準會2018年12月以來首次升息時機和次數存在不確定性,拋售有所緩解。5年/30年期公債殖利率差一度觸及72.9個基點,為2020年3月底來最窄,尾盤報75個基點。10年期美債殖利率下跌1個基點,報1.5574%,本周下跌8個基點,為7月初來最大單周跌幅。2年期公債殖利率報0.4911%,跌幅不到1個基點,本月上升21個基點,是2018年4月來最大月度漲幅。5年期公債殖利率持平於1.1896%,本月上漲20個基點,是2月來最大漲幅。美國實際殖利率觸及逾一周高點-0.889%,尾盤報-0.977%。10年期損益平衡收益率下降至2.536%。20年和30年期公債殖利率仍為倒置。20年期公債殖利率升1個基點,報1.9878%,30年期公債殖利率跌2個基點,報1.9410%。

[歐洲股債]歐洲股市基本收平,大型金融股在公債殖利率躍升的推動下大漲,抵消了高股息股的疲軟,以及石油和金屬價格下滑拖累大宗商品股下跌。泛歐STOXX 600指數收高0.1%。該指數在10月份上漲4.6%,創七個月來最佳月度表現。保險股當日表現最佳,上漲0.8%。公用事業股和房地產股等派息類股表現最差。不過,公用事業股10月仍是表現最佳類股,漲幅超過8%。英股富時指數收低0.16%,法國CAC 40指數收高0.38%,德股DAX指數微跌0.05%。南歐國家公債殖利率飆升,因貨幣市場將歐洲央行升息押注提前至明年7月,歐洲央行政策立場的不確定性增加。希臘10年期債殖利率躍升逾25個基點,至1.33%;意大利10年期債殖利率躍升近20個基點,至1.18%,均創去年7月來最高,為去年疫情高峰以來的最大單日漲幅。它們與德國可比公債的風險溢價創去年11月來最高。德國10年期債殖利率升至2019年5月以來的最高水準,為-0.064%。10年期德債實際殖利率一度上升23個基點,為去年3月來最大漲幅,升至-1.727%,為7月來最高。

[外匯]美元指數繼續從上日的跌勢中反彈,此前美國公債殖利率上漲,因美國聯準會青睞的通膨指標顯示物價上漲速度繼續高於2%目標。歐元兌美元急挫1.05%,創下至少6月以來的最大跌幅。1820 GMT,美元指數上漲0.8%,報94.102。歐元兌英鎊下跌0.4%,兌瑞郎下跌0.7%。英鎊兌美元下跌0.7%,報1.3698美元。美元兌日圓上漲0.3%,至113.92505日圓。澳元兌美元下跌0.3%,報0.7521美元。以太幣創下4,460美元的紀錄高點,當日上漲3%;比特幣上漲3%,至62,330美元。

[能源]美國原油逆轉稍早跌勢收高,因預期OPEC+聯盟將把產量維持在較低水準。布蘭特原油和美國原油周線均收低。布蘭特原油期貨上漲0.06美元,結算價報每桶84.38美元。美國原油期貨上漲0.76美元,漲幅0.9%,報每桶83.57美元。

[金屬]金價觸及逾一周最低,受累於美元走強。美國公布的數據顯示上月通膨持續高漲,令市場焦點重新回到美國聯準會下周的政策會議上。現貨金價收跌報每盎司1,782.8082美元。美國12月黃金期貨結算價下跌1.04%,報每盎司1,783.90美元。黃金和白銀月線分別上漲逾1%和7%。鋁價跌向兩個月低點,因煤炭價格不斷下滑緩解了對中國供應的擔憂。1602 GMT,LME指標期鋁下跌0.9%,報每噸2,721美元。三個月期銅下跌1.5%,報每噸9,520美元。

中租證券投資顧問股份有限公司 版權所有